КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Минимизация издержек производства

|

|

|

|

Валовые выручка и издержки; прибыль бухгалтерская и экономическая. Сущность и структура экономических издержек. Альтернативные издержки (издержки отвергнутых возможностей)

ТЕМА 8. ФИРМА И ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ ПЕРИОДЕ

8.3. Валовые выручка и издержки; прибыль бухгалтерская и экономическая. Сущность и структура экономических издержек. Альтернативные издержки (издержки отвергнутых возможностей)

8.4. Виды издержек производства в краткосрочном периоде. Переменные и постоянные издержки; общие.

8.5. Средние и предельные величины выручки и издержек. Взаимосвязь между издержками и объёмом выпуска.

8.6. Минимизация издержек производства

Важнейшей заботой фирмы в условиях коммерческого расчета является сопоставление затрат и результатов, что в практической жизни означает учет выручки, издержек и прибыли.

Суммарная выручка (total revenue - ТR)- это общая выручка, получаемая фирмой от продаж своей продукции. Если всего было реализовано q единиц товара по цене Р рублей, то

ТR = Р · q

При определении издержек производства ключевое значение занимают два положения:

1) любой ресурс ограничен;

2) каждый вид ресурса имеет хотя бы два альтернативных способа применения.

В условиях рыночной системы хозяйствования фирма четко разделяет экономические и бухгалтерские издержки. Бухгалтерский подход к учету издержек отличается тем, что он принимает во внимание только явные затраты, те, которые прошли по счетам этого учета. Экономический подход характеризуется тем, что он принимает во внимание не только явные или бухгалтерские издержки, но и «неявные», или издержки упущенных (альтернативных) возможностей. В реальной жизни окончательное использование какого-либо ресурса производства есть результат предшествовавшего ему выбора между несколькими альтернативными вариантами. Например, производственное помещение, любую площадь фирма может сдать в аренду и получать арендную плату или использовать эту площадь непосредственно для собственных производственных целей. Если фирма решает, что данное помещение она будет использовать для собственных предпринимательских целей, то, следовательно, она сознательно лишает себя возможности использовать ее для сдачи в аренду. Ограниченность ресурсов и неизбежность альтернативного выбора при экономическом подходе обусловливают необходимость учитывать как явные, так и неявные издержки (потерю дохода от того, что помещение не сдали в аренду). Следует иметь в виду, что в сложном специализированном производстве издержки упущенной возможности не всегда могут быть измерены напрямую. В оценке этих издержек присутствует субъективный момент, их никто не может измерить, кроме самого предпринимателя, поскольку именно он способен полностью оценить упущенную выгоду.

Таким образом, следует различать два вида издержек:

• бухгалтерские издержки - это те затраты фирмы, которые имеют явный характер и находят отражение на счетах бухгалтерского учета;

• экономические издержки - это те затраты фирмы, которые включают все бухгалтерские, или явные, издержки и все «неявные» издержки, или издержки упущенных возможностей.

В соответствии с видами принимаемых в расчет издержек в современной экономической науке различают два вида прибыли:

• бухгалтерскую прибыль, которая является разницей между суммарной выручкой фирмы и ее явными издержками. Неявные издержки при этом не учитываются;

• экономическую прибыль, которая является разницей между суммарной выручкой фирмы и ее экономическими издержками. Они равны сумме явных и неявных издержек упущенной возможности.

8.4. Виды издержек производства в краткосрочном периоде. Переменные и постоянные издержки; общие.

Издержки производства фирмой того или иного объема продукции зависят от двух основных параметров: цен на используемые ресурсы и необходимого количества этих ресурсов. При этом производственные мощности фирмы остаются неизменными в краткосрочном периоде, что обуславливает разделение издержек фирмы на постоянные и переменные.

Суммарные издержки, которые не меняются по мере увеличения производства в краткосрочном периоде, называются суммарными постоянными издержками (total fixed cost - TFC). К ним относятся:

• амортизационные отчисления;

• заработная плата и содержание управленческого персонала в целом;

• оплата процентов по выпущенным фирмой займам;

• налоги на недвижимость;

• страховые взносы;

• выплаты за арендуемые помещения и т. п.

Суммарные издержки, которые изменяют свою величину с ростом или уменьшением выпуска продукции, составляют суммарные переменные издержки (total variable cost - TVC). К ним относятся:

• расходы на заработную плату производственного персонала;

• затраты на сырье, материалы, топливо, энергию;

• налог с продаж;

• затраты на рекламу;

• транспортные расходы;

• торгово-комиссионные;

• почтовые и телеграфные расходы и т. п.

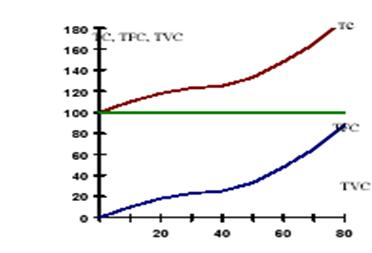

Сумма постоянных и переменных издержек образует валовые издержки. Общие (валовые) издержки (total cost - TC) - совокупные издержки выпуска определенного объема продукции. Поскольку в краткосрочном периоде ряд вводимых факторов производства (прежде всего, капитал) не меняется, какая-то часть суммарных издержек также не зависит от количества примененных единиц переменного ресурса и от объема выпуска товаров и услуг.

|

Функциональная зависимость постоянных, переменных и валовых издержек от объема производства представлена на рис. 1

Рис. 8.1. Зависимость издержек от объема производства

8.5. Средние и предельные величины выручки и издержек. Взаимосвязь между издержками и объёмом выпуска.

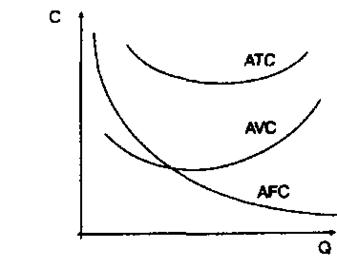

Фирма, желая добиться максимальной прибыли, стремится снизить издержки на единицу продукции. В связи с этим важно ввести понятие средних издержек.

Средние постоянные издержки (AFC) любого объема производства определяются путем деления совокупных постоянных издержек на соответствующее количество произведенной продукции.

С увеличение объемов производства постоянные издержки на единицу продукции будут снижаться. Это отчетливо видно на кривой средних постоянных издержек (рис. 8.2), которая непрерывно понижается по мере роста объемов производимой продукции.

Средние переменные издержки (AVC) определяются путем деления совокупных переменных издержек на соответствующее количество произведенной продукции и вычисляются по формуле

|

Средние переменные издержки первоначально сокращаются, пока не достигнут своего минимума, а затем начинают расти. Графически это проявляется в вогнутой дугообразной форме кривой средних переменных издержек (рис. 8.2).

Средние издержки (average total cost - ATC или просто average cost - AC) - это величина суммарных издержек, приходящихся на единицу выпущенной продукции.

|

Очевидно, что ATC=AFC+AVC.

Графически средние общие издержки устанавливаются в результате сложения по вертикали кривых средних постоянных и средних переменных издержек (рис. 8.2). Таким образом, отрезок между кривыми ATC и AVC показывает величину средних постоянных издержек.

Рис. 8.2. Кривые средних постоянных, переменных и общих издержек

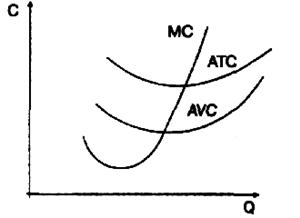

Предельные издержки (marginal cost - MC) - это величина, показывающая приращение суммарных издержек при изменении объема выпуска продукции на одну дополнительную единицу:

|

Поскольку постоянные издержки не меняются и не зависят от величины Q, изменение суммарных издержек ТС определяется изменениями только переменных издержек:

|

Кривая предельных издержек круто опускается вниз, достигает своего минимума и затем довольно круто идет вверх. Это отражает тот факт, что переменные издержки, а следовательно, и общие издержки сначала растут убывающими, а затем нарастающими темпами.

Кривая предельных издержек пересекает и кривую средних переменных, и кривую средних общих издержек в точках, соответствующих их минимальным значениям. Такое соотношение математически предопределено, поскольку, когда предельные издержки меньше средней величины общих издержек, средние общие издержки сокращаются. И наоборот, когда предельные издержки превышают средние общие издержки, последние возрастают. Пользуясь рис. 8.3, это можно выразить так: там, где кривая предельных издержек расположена ниже кривой средних общих издержек, последние снижаются, а там, где кривая предельных издержек лежит выше кривой средних общих издержек, последние повышаются. Следовательно, в точке пересечения этих двух кривых, в которой предельные издержки равны средним общим издержкам, последние уже перестают сокращаться, но еще не начали расти. Это по определению и есть минимальная точка кривой средних общих издержек. Таким образом, кривая предельных издержек пересекает кривую средних общих издержек в точке, где последняя принимает минимальное значение.

Рис. 8.3. Соотношение предельных, средних общих и переменных издержек

Поскольку предельные издержки можно определить как величину, добавляемую к общим переменным издержкам в результате производства еще одной единицы продукта, то те же самые доводы объясняют, почему кривая предельных издержек пересекает кривую совокупных переменных издержек в точке ее минимального значения.

К смещению кривых издержек приводят изменения либо цены на ресурсы, либо технологии производств. Если бы выросла, например, цена труда (заработная плата) или других переменных ресурсов, вверх сместились бы кривые средних переменных, средних общих и предельных издержек, тогда как кривая средних постоянных издержек осталась бы на прежнем месте. Снижение цен на постоянные или переменные ресурсы привело бы к сдвигу кривых издержек в противоположном направлении.

Внедрение новой более эффективной технологии привело бы к повышению производительности всех ресурсов, и в результате снизились бы все значения издержек. Таким образом, снижение издержек в краткосрочном периоде может быть достигнуто двумя способами: использованием более дешевых ресурсов и применением эффективных технологий.

ТЕМА 9: ПОВЕДЕНИЕ ФИРМЫ И ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОСРОЧНОМ ПЕРИОДЕ

9.1. Поведение фирмы в долгосрочном периоде.

9.2. Издержки производства в долгосрочном периоде

9.3. Различные виды кривых долгосрочных издержек

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 935; Нарушение авторских прав?; Мы поможем в написании вашей работы!