КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет налогов, уплачиваемых из прибыли организации

|

|

|

|

Определение чистой прибыли (чистого убытка) организации.

Основными показателями, характеризующими финансовые результаты хозяйственной деятельности организаций, являются прибыль и рентабельность.

Ранее прибыль рассматривалась только как доход, полученный от производства и реализации продукции, работ и услуг.

Однако по мере развития экономической теории определение прибыли постоянно изменялось.

В настоящее время понятие прибыли наиболее полно раскрывается в ее функциях. Как результативный показатель она характеризует эффективность использования имеющихся ресурсов. Как количественный показатель прибыль представляет собой разницу между доходом организации и издержками производства (обращения). Прибыль, являясь конечным результатом деятельности организации, создает условия для дальнейшего ее функционирования, стимулирует ее деловую активность,

В экономической теории оперируют различными видами прибыли: бухгалтерская прибыль, экономическая прибыль, прибыль от реализации, общая прибыль, чистая прибыль, налогооблагаемая прибыль и убытки (прибыль), не участвующие в налогообложении, операционная прибыль, чрезвычайная прибыль, прибыль от финансовой деятельности. Эти многочисленные определения прибыли в общем смысле не противоречат, а только дополняют друг друга. По всей вероятности, происходит это из-за того, что значение данной экономической категории нельзя объяснить единично взятым фактом, поскольку прибыль -результат расчетов по разным методикам.

Для обобщения информации о формировании конечного финансового результата деятельности организации в бухгалтерском учете предназначен активно-пассивный счет 99 «Прибыли и убытки». Записи на этом счете отражают нарастающим итогом с начала года. По кредиту счета 99 «Прибыли и убытки» отражают доходы (прибыль) организации, а по дебету - убытки (потери, расходы).

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных для налогового учета и составления налоговых деклараций о прибылях и убытках. Налоговый учет основывается на данных бухгалтерского учета и на иных документально подтвержденных данных об объектах учета, подлежащих налогообложению либо связанных с налогообложением.

Для составления налоговых деклараций необходимо иметь данные о прибылях и убытках принимаемых и не принимаемых для исчисления налога на прибыль. Данные бухгалтерского учета должны обеспечить формирование полной и достоверной информации об объектах налогообложения, показателях, участвующих в определении налоговой базы в соответствии с законодательством. В связи с этим для удобства работы бухгалтеров, налоговых органов и определения необходимой базы для расчетов рабочим планом счетов к счету 99 «Прибыли и убытки» могут быть предусмотрены субсчета:

- 99/1 «Прибыль/убыток отчетного года» - активно-пассивный;

- 99/2 «Налоги из прибыли» - активный;

- 99/3 «Прибыли/убытки, не принимаемые для исчисления налога» - активно-пассивный;

- 99/4 «Нераспределенная прибыль/убыток отчетного года» — активно-пассивный.

Записи по субсчетам ведутся накопительно в течение финансового года.

Субсчет 99/1 «Прибыль/убыток отчетного года» предназначен для отражения сумм прибыли или убытка, которые признаются налоговым законодательством объектами налогообложения, т.е. включаются (или не включаются) в налогооблагаемую базу для исчисления налога на прибыль. Для целей налогообложения прибыль (убыток) плательщиков подразделяется на две группы:

– прибыль (убыток) от реализации товаров, (работ, услуг); реализации и списания материальный ценностей (основных средств, материалов), имущественных прав на объекты интеллектуальной собственности (именуемые для целей налогообложения - доходы (прибыль/убыток) от реализации);

– прибыль от внереализационных операций (именуемые для целей налогообложения — внереализационные доходы), которыми признаются доходы, поступающие в организацию от операций, непосредственно не связанных с производством и реализацией товаров, работ и услуг, включая иные ценности, имущественные права на объекты интеллектуальной собственности;

– прибыль от операций с ценными бумагами, которыми признаются проценты по ценным бумагам (акциям, облигациям) и прибыль, полученная при реализации ценных бумаг.

Субсчет 99/2 «Налоги из прибыли» предназначен для учета сумм налогов, а также для учета сумм штрафных санкций по налоговым платежам и сумм штрафных санкций по платежам в Фонд социальной защиты населения и Белгосстрах, которые в соответствии с законодательством Республики Беларусь начисляются в бюджет из прибыли.

Субсчет 99/3 «Прибыли/убытки, не принимаемые для исчисления налога» предназначен для отражения сумм убытка (прибыли), которые налоговым законодательством Республики Беларусь не признаются объектами, уменьшающими (увеличивающими) налоговую базу, т.е. не влияют на налогооблагаемую прибыль при определении налогов, для которых базой для исчисления является прибыль

Нераспределенная сумма прибыли отчетного года переносится на счет 84 «Нераспределенная прибыль(непокрытып убыток)», к которому открывается субсчет 84/1 «Нераспределенная прибыль(непокрытый убыток) отчетного года». Ежеквартально сумма чистой прибыли (убытка) отчетного периода (квартала) отражается на субсчете 99/4 «Нераспределенная прибыль/убыток отчетного года», который предназначен для обобщения сумм прибыли и убытка, учтенных на субсчетах 99/1, 99/2, 99/3 и выявления чистой прибыли организации и относится на субсчет 84/1.

Прибыли и убытки подлежат отнесению к соответствующим налоговым или отчетным периодам в порядке, установленном налоговым законодательством.

В дальнейшем при изложении материала прибыли и убытки от доходов или расходов, которые признаются налоговым законодательством объектами налогообложения будут отмечаться знаком «+» или «—» и отражаться на субсчете 99/1, прибыли и убытки от доходов или расходов; которые не признаются налоговым законодательством объектами налогообложения будут отмечаться знаком «*» и отражаться на субсчете 99/3.

Определение прибыли или убытка организациями производится отдельно по каждому из налоговых платежей, по которому у организаций возникло налоговое обязательство.

Конечный финансовый результат (чистая прибыль или чистый убыток) состоит из следующих составляющих:

- финансового результата от реализации товаров, продукции, работ и услуг;

- финансового результата от реализации н прочего выбытия основных средств;

- финансового результата от реализации и прочего выбытия нематериальных активов;

- финансового результата от реализации материалов, ценных бумаг, валютных средств и т.д.;

- операционных доходов и расходов организации;

- внереализационных доходов и расходов (включая чрезвычайные доходы и расходы).

Различие между этими составными частями состоит в том, что финансовый результат от реализации товаров, продукции, работ и услуг первоначально определяется по счету 90 «Реализация» и списывается на счет 99 «Прибыли и убытки» следующими записями:

| № | Дебет счета | Кредит счета | Содержание операции |

| 90/9 | 99/1 | Отражение прибыли от реализации продукции, товаров, работ и услуг | |

| 99/1 | 90/9 | Отражение (списание) убытка от реализации продукции, товаров, работ и услуг |

Прибыли и убытки от реализации продукции, товаров работ и услуг признаются объектами налогообложения.

Финансовый результат от операционных доходов и расходов первоначально определяется по счету 91 «Операционные доходы и расходы» и списывается на счет 99 «Прибыли и убытки» следующими записями:

| № | Дебет счета | Кредит счета | Содержание операции |

| 91/9 | 99/1,99/3 | Отражение прибыли от операционных доходов | |

| 99/1,99/3 | 91/9 | Отражение (списание) убытка от операционных расходов |

Финансовый результат от внереализационных доходов и расходов первоначально определяется по счету 92 «Внереализационные доходы и расходы» и списывается на счет 99 «Прибыли и убытки» следующими записями:

| № | Дебет счета | Кредит счета | Содержание операции |

| 92/9 | 99/1,99/3 | Огражение прибыли от внереализационных доходов | |

| 99/1,99/3 | 92/9 | Отражение (списание) убытка от внереализационных расходов |

Суммы налогов, начисляемых в бюджет из прибыли организации, и пересчеты по ним, а также налоговые санкции и платежи отражаются дебету субсчета 99/2 «Налоги из прибыли» бухгалтерскими записями:

| № | Дебет счета | Кредит счета | Содержание операции |

| 99/2 | 68/3 | Начисление в бюджет налога на недвижимость | |

| 99/2 | 68/3 | Начисление в бюджет налога на прибыль | |

| 99/2 | 68/3 | Начисление в бюджет прочих налогов из прибыли | |

| 99/2 | Начисление в бюджет налоговых санкций и платежей | ||

| 99/2 | Начисление налоговых санкций и платежей в фонд социальной защиты населения | ||

| 99/2 | 76/2 | Начисление налоговых санкций и платежей в Белгосстрах |

В течение финансового (отчетного) года на субсчетах 99 счета происходит накопление прибыли, отражение убытка или использования прибыли. Сопоставлением кредитового и дебетового оборотов по субсчетам 99/1, 99/2 и 99/3 определяется конечный финансовый результат.

Чистую прибыль или убыток организации за отчетный период (квартал) определяют исходя из прибыли (убытка) от обычных видов деятельности, а также прибыли (убытка) от операционных и внереализационных доходов и расходов, с учетом налогов из прибыли.

Суммы чистой прибыли (непокрытого убытка) организации за каждый квартал отражаются на субсчете 99/4 «Нераспределенная прибыль/убыток отчетного года» бухгалтерскими записями:

| № | Дебет счета | Кредит счета | Содержание операции |

| 99/4 | 84/1 | Отражение чистой прибыли отчетного года | |

| 84/1 | 99/4 | Отражение непокрытого убытка отчетного года |

По окончании отчетного года 31 декабря все субсчета, открытые к счету 99 «Прибыли и убытки», закрываются внутренними записями:

| № | Дебет счета | Кредит счета | Содержание операции |

| 99/1 | 99/4 | Списана прибыль организации отчетного года | |

| 99/4 | 99/2 | Списана прибыль, использованная для начисления налогов | |

| 99/4 | 99/3 | Списан убыток, не участвующий в налогообложении |

В результате этих записей все субсчета, открытые к счету 99 обнуляются.

Каждый новый финансовый год начинается с нулевого сальдо по субсчетам счета 99 «Прибыли и убытки».

Синтетический учет по счету 99 «Прибыли и убытки» осуществляется в журнале-ордере ф. № 15. Аналитический учет операций по счету 99 ведут в специальной таблице «Аналитические данные к счету 99 «Прибыли и убытки».

Использование прибыли любой коммерческой организацией является исключительным правом собственника на распоряжение прибылью, оставшейся после обязательных расчетов с бюджетом.

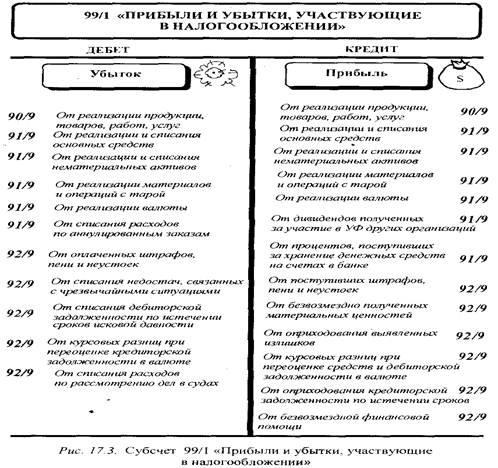

Субсчет 99/1 «Прибыли и убытки, участвующие в налогообложении»:

Суммы налогов, начисляемых в бюджет из прибыли организации, и пересчеты по ним, а также налоговые санкции и платежи отражаются дебету субсчета 99/2 «Налоги из прибыли» бухгалтерскими записями:

| № | Дебет счета | Кредит счета | Содержание операции |

| 99/2 | 68/3 | Начисление в бюджет налога на недвижимость | |

| 99/2 | 68/3 | Начисление в бюджет налога на прибыль | |

| 99/2 | 68/3 | Начисление в бюджет прочих налогов из прибыли | |

| 99/2 | Начисление в бюджет налоговых санкций и платежей | ||

| 99/2 | Начисление налоговых санкций и платежей в фонд социальной защиты населения | ||

| 99/2 | 76/2 | Начисление налоговых санкций и платежей в Белгосстрах |

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 805; Нарушение авторских прав?; Мы поможем в написании вашей работы!