КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принятие решений в условиях риска

|

|

|

|

Основными критериями оценки принимаемых решений в условиях риска являются:

- ожидаемое значение результата;

- ожидаемое значение результата в сочетании с минимизацией его

дисперсии;

- известный предельный уровень результата;

- наиболее вероятное событие (исход) в будущем.

Критерий ожидаемого значения используется в случаях, когда требуется определить экстремальное значение (max или min) результативного показателя (прибыль, расходы, экономические потери и т. д.). Применение этого критерия рассмотрим на конкретном примере, связанном с постановкой задачи проведения ремонтно-профилактических воздействий автомобилей. Оптимальное количество ремонтных воздействий, определенное минимизацией суммарных затрат на заданной наработке LK с учетом рисков пропуска отказов и выполнения лишних ТО, приравнивается к количеству ТО на указанном пробеге. Модель данной задачи является моделью вероятностного спроса на ремонты с мгновенным восстановлением. Здесь минимизируются суммарные издержки за пробег LK, которые определяются затратами на плановый ремонт Sp, профилактику Sто и незапланированный аварийный ремонт Sш, рассматриваемый как штраф за пропуск отказа:

(14)

(14)

Составляющие суммарных затрат формулы (14) зависят от количества ремонтно-профилактических операций за наработку LK, определяемых по формуле

(15)

(15)

где LОТ — наработка до отказа

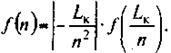

Наработка до отказа — величина случайная, определяемая плотностью распределения f(LОТ}, LОТ < LK. В силу случайности LОТ величина n также будет случайной с плотностью распределения

(16)

(16)

Используя f(n) как весовую функцию и выражая составляющие суммарных затрат через соответствующие стоимости из (14), получим

(17)

(17)

где Ср — средняя стоимость предупредительного (планового) ремонта;

СТО — средняя стоимость профилактики (или убыток от недоиспользования ресурса замененных при ТО деталей);

СШ - ущерб (штраф) от пропуска отказа (или стоимость устранения аварийного отказа). Очевидно, Сш > Сто.

Интеграл (16) в пределах [0, np] соответствует риску выполнения лишних ТО (избыточность затрат на ТО), а интеграл в пределах [nр, ∞] — риску пропуска аварийных отказов (избыточность затрат на ТР по потребности). Из уравнения (17) находим оптимальное количество ремонтов nр на пробеге LK (обычно LK — пробег до КР). Далее, заменяя необходимые ремонты обслуживаниями, при которых выполняется комплекс операций по предупреждению отказов, включая предупредительные замены деталей, получим

(18)

(18)

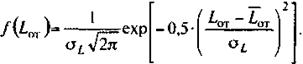

Пример 3. Определить оптимальную периодичность ТО (у. е.) при LK = 200 тыс. км, Сш = 69, Ср = 24, Сто = 15, если наработки до отказа имеют нормальное распределение с параметрами LОТ -= 20 тыс. км и σl = 5 тыс. км.

(19)

(19)

Решение

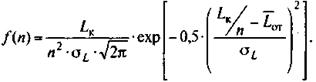

Выполнив преобразование распределения (19) по формуле (15), получим (n≥1):

(20)

(20)

После подстановки выражения (20) в (17) получим задачу оптимизации. Решая задачу, получим оптимальную периодичность LTO — 15,3 тыс. км при nр = 13,08, которая обеспечивает минимальные суммарные издержки S.

Критерий ожидаемого значения позволяет получить достоверные оценки в случае, когда одно и то же решение приходится принимать достаточно большое число раз, так как замена математического ожидания выборочными данными правомерна лишь при большом объеме выборки.

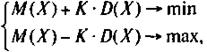

Если необходимость в принятии решения встречается редко, то выборочное значение может значительно отличаться от математического ожидания, а применение критерия ожидаемых значений может приводить к ошибочным результатам. В таких случаях рекомендуется применять критерий ожидаемого значения в сочетании с минимизацией его дисперсии, что приближает выборочное значение к математическому ожиданию. Критерий принимает следующий вид:

(21)

(21)

где X - случайная величина (например, суммарные издержки); D(X) - дисперсия этой величины; К — заданная постоянная.

Постоянную К иногда интерпретируют как уровень несклонности к риску. Считается, что К определяет «степень важности» дисперсии D(X) по отношению к М(Х). Например, предприниматель, особенно остро реагирующий на большие отрицательные отклонения прибыли вниз от M(X), может выбрать К много больше единицы. Это придает больший вес дисперсии и приводит к решению, уменьшающему большие потери прибыли.

Критерий предельного уровня не позволяет получить оптимальное решение, найти максимум прибыли и минимум расходов. Этот критерий дает возможность определить приемлемый (допустимый) способ действий. Например, транспортная фирма распродает автомобили, бывшие в эксплуатации. По каждой модели автомобиля определенного возраста определяется лимитная цена, т. е. минимально допустимая цена продажи автомобиля. Продажа автомобилей по цене ниже лимитной приведет к убыточной работе транспортной фирмы. Это и есть предельный уровень, позволяющий транспортной фирме согласиться на первое же превышающее этот уровень предложение цены. Такой критерий не определяет оптимальное решение, поскольку одно из последующих предложений может оказаться более выгодным, чем принятое.

Одно из преимуществ критерия предельного уровня заключается в том, что для него нет необходимости задавать в явном виде плотность распределения случайных величин. В нашем примере случайная величина — рыночная цена автомобиля. Транспортная фирма располагает информацией о распределении рыночных цен На подобные автомобили в неявном виде. Иначе при полном отсутствии информации о распределении рыночных цен фирма установила бы предельные цены на автомобили очень высокими или, наоборот, очень низкими.

Критерий наиболее вероятного события (исхода) основан на преобразовании случайной ситуации в детерминированную путем замены случайной величины единственным значением, имеющим наибольшую вероятность реализации.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 567; Нарушение авторских прав?; Мы поможем в написании вашей работы!