КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Критерий Лапласа

|

|

|

|

Этот критерий опирается на «принцип недостаточного основания» Лапласа, согласно которому все состояния «природы» Si, i = 1,n полагаются равновероятными. В соответствии с этим принципом каждому состоянию Si, ставится вероятность qi определяемая по формуле

(25)

(25)

При этом исходной может рассматриваться задача принятия решения в условиях риска, когда выбирается действие Rj, дающее наибольший ожидаемый выигрыш. Для принятия решения для каждого действия Rj вычисляют среднее арифметическое значение выигрыша:

(26)

(26)

Среди Mj(R) выбирают максимальное значение, которое будет соответствовать оптимальной стратегии Rj.

Другими словами, находится действие Rj, соответствующее

(27)

(27)

Если в исходной задаче матрица возможных результатов представлена матрицей рисков ||rji||, то критерий Лапласа принимает следующий вид:

(28)

(28)

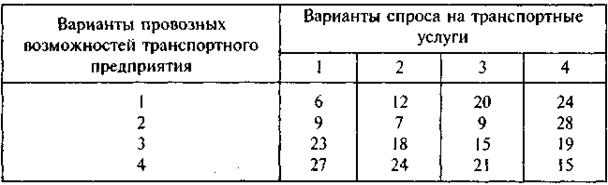

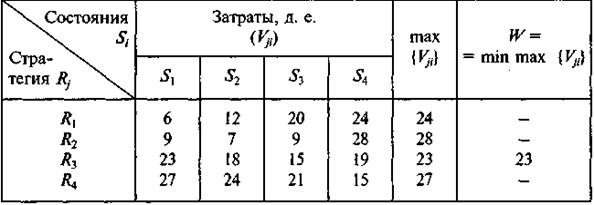

Пример 4. Одно из транспортных предприятий должно определить уровень своих провозных возможностей так, чтобы удовлетворить спрос клиентов на транспортные услуги на планируемый период. Спрос на транспортные услуги не известен, но ожидается (прогнозируется), что он может принять одно из четырех значений: 10, 15, 20 или 25 тыс. т. Для каждого уровня спроса существует наилучший уровень провозных возможностей транспортного предприятия (с точки зрения возможных затрат). Отклонения от этих уровней приводят к дополнительным затратам либо из-за превышения провозных возможностей над спросом (из-за простоя подвижного состава), либо из-за неполного удовлетворения спроса на транспортные услуги. Ниже приводится таблица, определяющая возможные прогнозируемые затраты на развитие провозных возможностей:

Необходимо выбрать оптимальную стратегию.

Решение

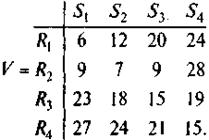

Согласно условию задачи, имеются четыре варианта спроса на транспортные услуги, что равнозначно наличию четырех состояний «природы»: S1, S2, S3, S4. Известны также четыре стратегии развития провозных возможностей транспортного предприятия: R1, R2, R3, R4 Затраты на развитие провозных возможностей при каждой паре Si и Rj заданы следующей матрицей (таблицей):

Принцип Лапласа предполагает, что S1, S2, S3, S4 равновероятны. Следовательно, P{S = Si }= 1/n= 1/4 = 0,25, i = 1, 2, 3, 4 и ожидаемые затраты при различных действиях R1, R2, R3, R4 составляют:

Таким образом, наилучшей стратегией развития провозных возможностей в соответствии с критерием Лапласа будет R2.

2. Критерий Вальда (минимаксный или максиминный критерий). Применение данного критерия не требует знания вероятностей состояний Si. Этот критерий опирается на принцип наибольшей осторожности, поскольку он основывается на выборе наилучшей из наихудших стратегий Rj.

Если в исходной матрице (по условию задачи) результат Vij представляет потери лица, принимающего решение, то при выборе оптимальной стратегии используется минимаксный критерий. Для определения оптимальной стратегии Rj необходимо в каждой строке матрицы результатов найти наибольший элемент max{Vij}, а затем выбирается действие Rj (строка j), которому будет соответствовать наименьший элемент из этих наибольших элементов, т. е. действие, определяющее результат, равный

(29)

(29)

Если в исходной матрице по условию задачи результат Vij представляет выигрыш (полезность) лица, принимающего решение, то при выборе оптимальной стратегии используется максиминный критерий.

Для определения оптимальной стратегии Rj в каждой строке матрицы результатов находят наименьший элемент min {Vij}, а затем выбирается действие Rj (строка j), которому будут соответствовать наибольшие элементы из этих наименьших элементов, т. е. действие, определяющее результат, равный

(30)

(30)

Пример 5. Рассмотрим пример 4. Так как Vij в этом примере представляет потери (затраты), применим минимаксный критерий. Необходимые результаты вычисления приведены в следующей таблице:

Таким образом, наилучшей стратегией развития провозных возможностей в соответствии с минимаксным критерием «лучшим из худших» будет третья, т. е. R3.

Минимаксный критерий Вальда иногда приводит к нелогичным выводам из-за своей чрезмерной «пессимистичности». «Пессимистичность» этого критерия исправляет критерий Сэвиджа.

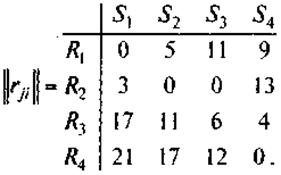

3. Критерий Сэвиджа использует матрицу рисков || rij ||. Элементы данной матрицы можно определить по формулам (23), (24), которые перепишем в следующем виде:

(31)

(31)

Это означает, что rij есть разность между наилучшим значением в столбце i и значениями Vji при том же i. Независимо от того, является ли Vji доходом (выигрышем) или потерями (затратами), rji в обоих случаях определяет величину потерь лица, принимающего решение. Следовательно, можно применять к rji только минимаксный критерий. Критерий Сэвиджа рекомендует в условиях неопределенности выбирать ту стратегию Rj, при которой величина риска принимает наименьшее значение в самой неблагоприятной ситуации (когда риск максимален).

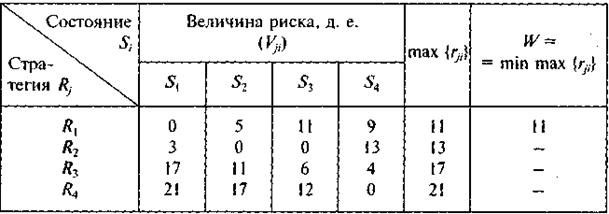

Пример 6. Рассмотрим пример 4. Заданная матрица определяет потери (затраты). По формуле (31) вычислим элементы матрицы рисков || rij ||:

Полученные результаты вычислений с использованием критерия минимального риска Сэвиджа оформим в следующей таблице:

Введение величины риска rji, привело к выбору первой стратегии R1, обеспечивающей наименьшие потери (затраты) в самой неблагоприятной ситуации (когда риск максимален).

Применение критерия Сэвиджа позволяет любыми путями избежать большого риска при выборе стратегии, а значит, избежать большего проигрыша (потерь).

4. Критерий Гурвица основан на следующих двух предположениях: «природа» может находиться в самом невыгодном состоянии с вероятностью (1 — α) и в самом выгодном состоянии с вероятностью α, где α — коэффициент доверия. Если результат Vji — прибыль, полезность, доход и т. п., то критерий Гурвица записывается так:

Когда Vji представляет затраты (потери), то выбирают действие, дающее

Если α = 0, получим пессимистический критерий Вальда.

Если α = 1, то приходим к решающему правилу вида max max Vji, или к так называемой стратегии «здорового оптимиста», т. е. критерий слишком оптимистичный.

Критерий Гурвица устанавливает баланс между случаями крайнего пессимизма и крайнего оптимизма путем взвешивания обоих способов поведения соответствующими весами (1 — α) и α, где 0≤α≤1. Значение α от 0 до 1 может определяться в зависимости от склонности лица, принимающего решение, к пессимизму или к оптимизму. При отсутствии ярко выраженной склонности α = 0,5 представляется наиболее разумной.

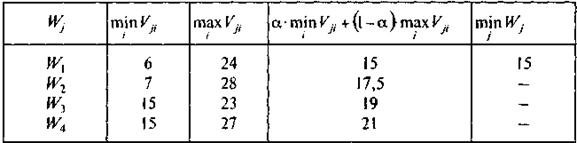

Пример 7. Критерий Гурвица используем в примере 4. Положим α = 0,5. Результаты необходимых вычислений приведены ниже:

Оптимальное решение заключается в выборе W.

Таким образом, в примере предстоит сделать выбор, какое из возможных решений предпочтительнее:

по критерию Лапласа — выбор стратегии R2,

по критерию Вальда — выбор стратегии R3;

по критерию Сэвиджа — выбор стратегии R1;

по критерию Гурвица при α = 0,5 — выбор стратегии R1, а если лицо, принимающее решение, — пессимист (α = 0), то выбор стратегии R3.

Это определяется выбором соответствующего критерия (Лапласа, Вальда, Сэвиджа или Гурвица).

Выбор критерия принятия решений в условиях неопределенности является наиболее сложным и ответственным этапом в исследовании операций. При этом не существует каких-либо общих советов или рекомендаций. Выбор критерия должно производить лицо, принимающее решение (ЛПР), с учетом конкретной специфики решаемой задачи и в соответствии со своими целями, а также опираясь на прошлый опыт и собственную интуицию.

В частности, если даже минимальный риск недопустим, то следует применять критерий Вальда. Если, наоборот, определенный риск вполне приемлем и ЛПР намерено вложить в некоторое предприятие столько средств, чтобы потом оно не сожалело, что вложено слишком мало, то выбирают критерий Сэвиджа.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 17243; Нарушение авторских прав?; Мы поможем в написании вашей работы!