КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансові ресурси та грошові надходження підприємств

|

|

|

|

Пошук фінансових джерел розвитку підприємства, забезпечення найефективнішого інвестування фінансових ресурсів набуває важливого значення в роботі фінансових служб підприємства за умов ринкової економіки.

Під фінансовими ресурсами слід розуміти сукупність грошових доходів та надходжень суб’єктів господарювання, які використовуються для формування децентралізованих фондів фінансових ресурсів або у нефондовій формі для забезпечення процесів розширеного відтворення та виконання фінансових зобов’язань підприємств.

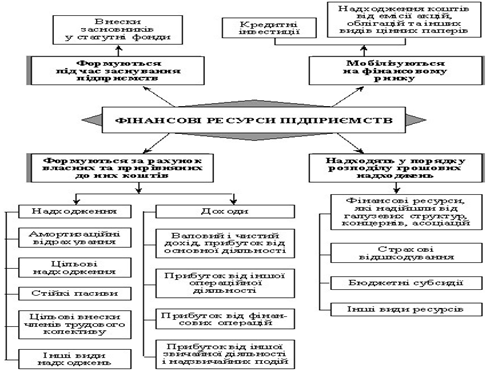

Основними джерелами формування фінансових ресурсів підприємств є власні кошти та кошти, отримані шляхом залучення (залучені кошти) та запозичення (позикові кошти).

Власні ресурси – це фонд ресурсів, що формується за рахунок внесків засновників, акціонерів (учасників) підприємства у статутний фонд, а також кошти, прирощені внаслідок здійснення фінансово-господарської діяльності (нерозподілений прибуток, амортизаційний фонд, резервний фонд тощо) (рис. 1.3).

Рисунок 1.3 – Джерела формування фінансових ресурсів підприємств [4]

Грошові фонди – це частина грошових коштів, які мають цільове спрямування. Тобто, власні ресурси підприємства формуються переважно у фондовій формі [2]:

1. Статутний капітал – основне первісне джерело власних коштів підприємства, що формується з рахунок внесків засновників, акціонерів (учасників). На основі статутного капіталу формується основний і оборотний капітал, що перебувають у процесі безперервного руху, набуваючи різноманітних форм залежно від стадії кругообігу. Джерела утворення статутного фонду залежать від форми власності (рис. 1.4).

Приватна Приватна

| власний капітал підприємця; |

| Акціонерна | акціонерний капітал; |

| Колективна (спільна) | внески засновників; |

| Державна | асигнування з бюджету та з централізованих фондів. |

Рисунок 1.4 – Джерела утворення статутного фонду залежно від форми власності підприємства [3]

2. Резервний фонд утворюється на підприємстві за рахунок відрахувань від прибутку, використовується для покриття збитків, подолання тимчасових фінансових ускладнень (не менш як 25 % статутного фонду і не менш як 5 % від розміру прибутку).

3. Амортизаційний фонд утворюється в процесі використання основних засобів і нематеріальних активів за рахунок амортизаційних відрахувань, використовується для їх відтворення.

4. Фонд розвитку концентрує кошти, які використовуються для розвитку виробництва.

5. Фонд стимулювання працівників формується на підприємстві для заохочувальних та компенсаційних грошових виплат працівникам.

6. Фонд виплати дивідендів утворюється на акціонерних підприємствах один раз на рік для виплати акціонерам дивідендів за акціями.

Залучені ресурси – це ресурси, які підприємство може залучити на певний період із різних джерел для здійснення поточної чи розширеної діяльності та мають безповоротний характер: бюджетні асигнування, страхові відшкодування, перерозподіл коштів від галузевих структур, з централізованих фондів, благодійні внески, кредиторська заборгованість (рис. 1.5).

Бюджетні асигнування можуть надаватися підприємствам (як правило, державним) у таких формах: бюджетні інвестиції; державні дотації; державні субсидії [2].

Бюджетні інвестиції являють собою виділення коштів державного або місцевого бюджетів на розвиток виробництва, насамперед у вигляді капітальних вкладень. Вони спрямовуються у пріоритетні галузі й проекти, які визначають розвиток економіки країни в цілому.

Рисунок 1.5 – Класифікація та склад фінансових ресурсів підприємств [3]

Державні дотації – це виділення коштів з бюджету на покриття збитків підприємства, як правило, у разі, коли збитковість є наслідком певної політики держави, наприклад цінової.

Державні субсидії – це виділення коштів з бюджету суб’єктам підприємницької діяльності на вирішення певних завдань у рамках різного роду державних програм (тобто, на відміну від дотації, має конкретне цільове призначення).

Надходження з державних цільових фондів за своїм змістом ідентичні бюджетним асигнуванням. Вони здійснюються у формі державних інвестицій і субсидій. Ці ресурси мають цільовий характер, що випливає із сутності даних фондів.

Позикові ресурси – кошти, які підприємство залучає на умовах поворотності, платності, строковості: банківські кредити, випуск облігацій, лізинг тощо.

Кредити – фінансові ресурси, які тимчасово надані в користування та розпорядження підприємства для покриття тимчасових і сезонних потреб виробництва.

Кредит існує в наступних формах [2]:

- комерційний (товарний) кредит – це придбання товарів або послуг із відстрочкою платежу;

- банківський кредит – позичка від банку або інших установ у грошовій формі під певний відсоток;

- бюджетний кредит – цей кредит діє на тих самих принципах, що й банківський.

У процесі формування фінансових ресурсів підприємств важливе значення має структура їхніх джерел. Так, власні кошти засновників складають внутрішнє джерело фінансових ресурсів підприємства, тоді як залучені – зовнішнє. Підвищення питомої ваги власних коштів позитивно впливає на фінансову діяльність підприємств, однак, з іншого боку, потребує додаткових витрат на сплату дивідендів на акції. Крім того, чистий прибуток є найбільш дорогим джерелом фінансових ресурсів, що пов’язано з високим податком на прибуток. Висока питома вага залучених коштів ускладнює фінансову діяльність підприємства та потребує додаткових витрат на сплату відсотків за банківські кредити, доходів на облігації, зменшує ліквідність балансу підприємства, підвищує фінансовий ризик. З іншого боку, залучення зовнішніх фінансових ресурсів має ряд переваг, зокрема, може виявитися більш дешевим, значним за обсягами, воно не пов’язано із «розмиванням» прав власності тощо. Отже, питання щодо оптимальної структури фінансових ресурсів за джерелами походження є дискусійним, тому в кожному конкретному випадку необхідно детально продумати доцільність залучення додаткових фінансових ресурсів.

За кругообігом розрізняють початкові фінансові ресурси, тобто ті, з якими підприємство починає свою діяльність і які концентруються у статутному фонді, і прирощені – отримані підприємством у результаті його діяльності у формі чистого доходу – прибутку.

За характером використання виділяють матеріалізовані фінансові ресурси – вкладені в основні засоби, які постійно забезпечують виробничий процес, і ті, що перебувають в обігу, обслуговуючи окремий виробничий цикл – оборотні кошти.

Рух грошових коштів – надходження і вибуття грошових коштів та їхніх еквівалентів.

Надходження та використання грошових коштів підприємств також можна класифікувати за видами діяльності підприємства (рис. 1.6).

Рисунок 1.6 – Джерела та напрями використання грошових коштів суб’єктів господарювання [4]

Операційна діяльність – основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Інвестиційна діяльність – придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

Фінансова діяльність – діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 2425; Нарушение авторских прав?; Мы поможем в написании вашей работы!