КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Об’єктивна необхідність і сутність страхового захисту

|

|

|

|

Основні нормативні документи

| № | Бібліографічний опис |

| 4. | Про затвердження Правил розміщення страхових резервів із страхування життя [Електронний ресурс]: Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 26.11.2004 № 2875. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/z1626-04. |

| 5. | Про затвердження Правил формування, обліку та розміщення страхових резервів за видами страхування, іншими, ніж страхування життя [Електронний ресурс]: Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 17.12.2004 № 3104. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/z0019-05. |

| 6. | Про страхування [Електронний ресурс]: Закон України від 7 березня 1996 року № 85/96-ВР. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/85/96-%D0%B2%D1%80/print1333035204952564. |

| 7. | Про оподаткування прибутку підприємств [Електронний ресурс]: Закон України від 28 грудня 1994 року № 334/94-ВР. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/334/94-%D0%B2%D1%80/print1333035204952564 |

Об’єктивна необхідність страхування зумовлюється тим, що збитки часто виникають під дією руйнівних факторів, що не контролюються людиною. за умов ризикового характеру функціонування будь-якого підприємства і не менш ризикового поводження людей існує потреба попередження, усунення і відшкодування збитків внаслідок настання несприятливих подій чи ризиків.

Відносини, що складаються у суспільстві з приводу попередження, подолання або зменшення негативного впливу ризиків і відшкодування збитків складають зміст категорії страхового захисту.

У свою чергу категорія страхового захисту поділяється на дві самостійні категорії:

1) страхового захисту майнових благ, об’єкт: всі матеріальні блага, що мають вартість;

|

|

|

2) категорію страхового захисту населення (громадян), де об’єктом виступають життя і здоров’я, тобто те, що не має вартості.

Категорія страхового захисту має специфічні ознаки, які зумовлені наступними чинниками:

- випадковим характером настання страхових подій;

- надзвичайністю і незвичним характером нанесення шкоди;

- вираженням збитку чи шкоди в натуральній чи грошовій формах;

- необхідністю подолання наслідків страхових подій і відшкодування збитків.

При цьому постає питання про джерело відшкодування втрат. Можливі два варіанти.

Перший полягає в тому, що збитки можуть покриватися за рахунок власних фінансових ресурсів самого суб’єкта (самострахування). Однак це спричиняє їх відволікання від основного призначення – забезпечення життєдіяльності людини й безперервності виробництва. Наслідки такого відволікання залежать від розмірів збитків і призводять до скорочення обсягів виробництва та масштабів життєдіяльності, або до припинення діяльності взагалі.

Другий варіант полягає у створенні спеціальних цільових ресурсів, призначених для відшкодування збитків – страхових фондів, які виступають матеріальним втіленням системи страхового захисту, для створення яких спрямовується частина ВВП.

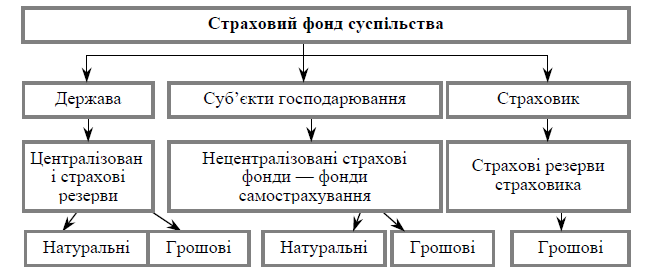

Страховий фонд створюється у формі резерву матеріальних і грошових засобів для покриття збитків, спричинених несприятливими чи ризиковими подіями. Чим більший потенціал суспільства, тим більшим має бути страховий фонд. На даний час суспільна практика, залежно від суб’єктів власності на ресурси, якими виступають держава, окремі суб’єкти господарювання та страховик, виробила три основні організаційні форми існування страхового фонду (рис. 3.1):

1) централізовані страхові резерви (натуральні і грошові державні фонди);

2) нецентралізовані страхові фонди (натуральні і грошові фонди самострахування, що належать суб’єктам господарювання)

|

|

|

3) страхові резерви страховика (грошові фонди страховика).

Рисунок 3.1 – Організаційні форми існування страхового фонду [1]

Самострахування ґрунтується на індивідуальній відповідальності й полягає в тому, що кожна юридична і фізична особа формує власні страхові (резервні) фонди за рахунок власних ресурсів і доходів. Це дорога і нераціональна форма. Дорога тому, що кожний суб’єкт повинен витрачати кошти на їх створення в повному обсязі можливих збитків, що зменшує його фінансові можливості. Нераціональна тому, що вона передбачає в масштабах суспільства вилучення з обігу значних фінансових ресурсів. Відтак сфера самострахування обмежена мінімальними потребами і виражається насамперед у створенні фінансових резервів суб’єктами господарювання та певному резервуванні коштів фізичними особами.

Централізоване страхове забезпечення ґрунтується на державній відповідальності й передбачає відшкодування втрат за рахунок загальнодержавних коштів. При цьому частина цих коштів виділяється в окремі фонди, наприклад резервний фонд Кабінету Міністрів. Водночас страхова відповідальність держави обмежена надзвичайними подіями, адже державні фінанси призначені для забезпечення функцій держави, до яких страхування не належить. Страхова забезпеченість поточної діяльності юридичних і фізичних осіб є їх прерогативою і не може бути повністю перекладена на державу.

Самострахування і централізоване страхове забезпечення можуть здійснюватися в натуральній і грошовій формах. До фінансової системи належать страхові відносини в грошовій формі.

Створення колективних страхових фондів, тобто страхування, ґрунтується на солідарній відповідальності учасників цих фондів. Сутність відносин страхування полягає в тому, що формування страхових фондів здійснюється за рахунок внесків усіх учасників, а відшкодування збитків з цих фондів проводиться для тих, хто їх зазнав унаслідок певних подій і обставин.

Страхування є найбільш доцільною, економною, ефективною і раціональною формою створення страхових фондів. Порівняно з самострахуванням воно значно дешевше, оскільки базується на солідарній відповідальності. Витрати юридичних і фізичних осіб на страхування характеризують їх плату за зниження рівня ризику фінансових втрат. Організація страхової справи забезпечує її надійність і раціональність: з одного боку, наявність централізованих коштів дає високі гарантії відшкодування збитків, з іншого – дає змогу ефективно використовувати тимчасово вільні кошти на фінансовому ринку [2].

|

|

|

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1211; Нарушение авторских прав?; Мы поможем в написании вашей работы!