КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ринок цінних паперів і особливості його регулювання

|

|

|

|

У науковій літературі та офіційних документах терміни «фондовий ринок» та «ринок цінних паперів» вживаються як тотожні, що значною мірою пояснюється історичними традиціями використання запозичених слів: під «фондами» зазвичай розуміють суму грошових або матеріальних цінностей цільового призначення, а в ХІХ ст. в Росії та Україні так почали називати цінні папери. Однак, наприклад, комерційні цінні папери не призначені для формування інвестиційних фондів, а товарні цінні папери не походять від грошового капіталу.

В результаті, у строгому розумінні, фондовий ринок – це та частина ринку цінних паперів, де обертаються фондові цінні папери. Оскільки ж інші сегменти ринку цінних паперів з причин незначних розмірів спеціальної назви не мають, то на практиці «ринок цінних паперів» і «фондовий ринок» вживаються як синоніми.

Ринок цінних паперів виконує наступні функції:

- акумуляційну: мобілізує тимчасово вільні кошти широкого кола осіб, формує для подальшого розподілу інвестиційні фонди, необхідні для розширеного відтворення;

- перерозподільну: забезпечує перерозподіл коштів між галузями і сферами діяльності, населенням і підприємствами, державою та юридичними, фізичними особами. Інвестор вкладає кошти з метою отримання доходу, тому віддає перевагу рентабельним, перспективним підприємствам. Отримавши інвестиції, такі підприємства набувають ресурсів для подальшого розвитку, розширення виробництва. Через купівлю-продаж пайових цінних паперів відбувається перерозподіл власності;

- регулятивну: сприяє формуванню оптимальної структури суспільного виробництва. Державні цінні папери є інструментом безінфляційного фінансування дефіциту державного бюджету, здійснення контролю над грошовою масою;

- стимулюючу: мотивує юридичних і фізичних осіб стати учасниками ринку;

- страхування ризиків через укладання строкових контрактів для захисту учасників від несприятливих змін цін, доходності активів.

- ціноутворення: забезпечує процес формування і руху цін на цінні папери;

- інформаційну: дозволяє судити про тенденції розвитку економіки в цілому та окремих підприємств, надає орієнтири для розміщення капіталів.

Іноді окремо класифікують організаційну і контрольну функції, що полягають в організації та впорядкуванні процесу купівлі-продажу цінних паперів, створенні умов для трансформації тимчасово вільних коштів на капітал.

Ринок цінних паперів об’єднує частину кредитного ринку: ринок інструментів позики або боргових зобов’язань і ринок інструментів власності.

За стадією обороту виділяють первинний і вторинний ринок.

Первинний – це ринок, який обслуговує випуск і первинне розміщення цінних паперів. Процес купівлі-продажу може відбуватись як за участю посередників, так і без. Основна функція первинного ринку цінних паперів – мобілізація нових капіталів.

Вторинний – ринок, на якому обертаються раніше випущені цінні папери, відбувається перехід прав власності на них. Основною його функцією є підтримка ліквідності фондового ринку, довіри інвесторів. Вторинний ринок не впливає на обсяги інвестицій і заощаджень у країні, а лише перерозподіляє акумульовані через первинний ринок кошти.

За рівнем урегульованості виділяють організований та неорганізований:

- організований, на якому оборот цінних паперів відбувається за твердо встановленими правилами, стандартами і за участю ліцензованих професійних посередників;

- неорганізований (вуличний, стихійний), на якому учасники самостійно домовляються з усіх питань.

За місцем торгівлі виділяють:

- біржовий – торгівля ведеться на фондовій біржі;

- позабіржовий – торгівля ведеться за допомогою позабіржових торговельно-інформаційних систем електронної торгівлі (організований позабіржовий ринок) або напряму між учасниками (неорганізований позабіржовий ринок).

За термінами угоди виділяють:

- касовий («кеш») – ринок так званих наявних угод, які виконуються протягом 1-3 днів з одночасною оплатою і поставкою цінних паперів. На касовому ринку обертаються основні цінні папери (акції, облігації);

- строковий – ринок із відкладеним (зазвичай на декілька місяців) виконанням угоди. На строковому ринку обертаються похідні цінні папери (ф’ючерси, опціони).

Розрізняють також міжнародний і національний, ринки конкретних видів цінних паперів.

Відповідно до ЗУ «Про цінні папери та фондовий ринок», фондовий ринок (ринок цінних паперів) – сукупність учасників фондового ринку та правовідносин між ними щодо розміщення, обігу та обліку цінних паперів і похідних (деривативів) [17].

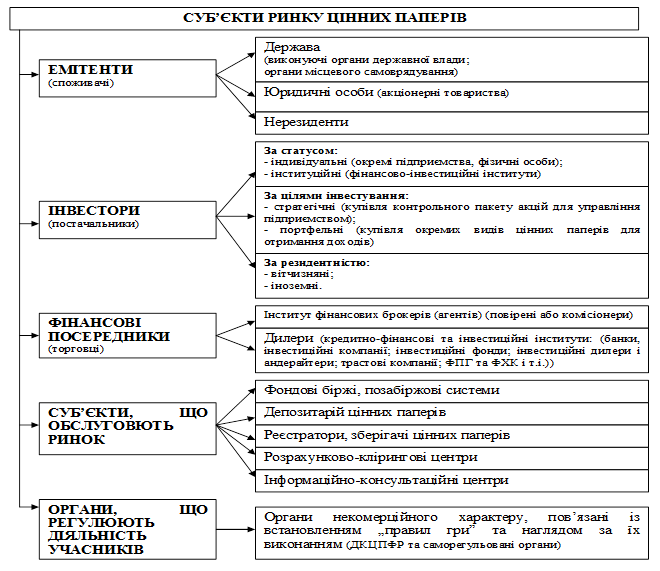

Учасниками фондового ринку є емітенти, інвестори, саморегулівні організації та професійні учасники фондового ринку (рис. 4.6).

Рисунок 4.6 – Суб’єкти ринку цінних паперів [3]

Емітент – юридична особа, Автономна Республіка Крим або міські ради, а також держава в особі уповноважених нею органів державної влади, яка від свого імені розміщує цінні папери та бере на себе зобов’язання щодо них перед їх власниками.

Інвестори в цінні папери – фізичні та юридичні особи, резиденти і нерезиденти, які набули права власності на цінні папери з метою отримання доходу від вкладених коштів та/або набуття відповідних прав, що надаються власнику цінних паперів відповідно до законодавства.

Інституційними інвесторами є фінансові посередники (інститути спільного інвестування (пайові та корпоративні інвестиційні фонди), інвестиційні фонди, взаємні фонди інвестиційних компаній, недержавні пенсійні фонди, фонди банківського управління, страхові компанії, інші фінансові установи), які здійснюють операції з фінансовими активами в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб, а також за рахунок залучених від інших осіб фінансових активів з метою отримання прибутку або збереження реальної вартості фінансових активів.

Індивідуальними інвесторами є фізичні та юридичні особи, що від свого імені приймають рішення про вкладання власних чи запозичених коштів в різноманітні об’єкти інвестування з метою досягнення певних цілей, однак, для яких інвестиційна діяльність не є основною.

Саморегулівна організація професійних учасників фондового ринку – неприбуткове об’єднання учасників фондового ринку, що провадять професійну діяльність на фондовому ринку з торгівлі цінними паперами, управління активами інституційних інвесторів, депозитарну діяльність (діяльність реєстраторів та зберігачів), утворене відповідно до критеріїв та вимог, установлених НКЦПФР [17].

Саморегулівні організації професійних учасників фондового ринку утворюються за принципом: одна саморегулівна організація з кожного виду професійної діяльності на ринку цінних паперів. Така саморегулівна організація повинна об’єднувати більше 50 відсотків професійних учасників фондового ринку за одним з видів професійної діяльності.

Метою діяльності саморегулівних організацій професійних учасників фондового ринку є забезпечення провадження діяльності професійними учасниками фондового ринку, які є членами саморегулівної організації, розроблення і затвердження правил, стандартів професійної поведінки та провадження відповідного виду професійної діяльності.

Сутність саморегулювання полягає в том, що держава віддає частину своїх повноважень та функцій щодо нагляду та регулювання ринку для того, щоб самі професійні учасники встановлювали для себе правила і здійснювали контроль за їх виконанням.

Умовами для прийняття рішення про делегування організації-претенденту професійних учасників фондового ринку повноважень НКЦПФР щодо регулювання фондового ринку є [17]:

- наявність правил і стандартів професійної діяльності на фондовому ринку, що є обов’язковими для виконання всіма членами саморегулівної організації;

- статус непідприємницької організації;

- наявність у власності для забезпечення статутної діяльності активів у розмірі не менше ніж 600 тисяч гривень.

У кожному виді професійної діяльності НКЦПФР може делегувати саморегулівній організації такі повноваження [17]:

- збирання, узагальнення та аналітичне оброблення даних щодо провадження відповідного виду професійної діяльності;

- проведення перевірок провадження відповідного виду професійної діяльності, дотримання вимог законодавства про цінні папери, правил, стандартів професійної поведінки;

- подання їй обов’язкового для розгляду клопотання про припинення (зупинення) дії ліцензії на провадження професійним учасником фондового ринку певного виду діяльності;

- сертифікація фахівців фондового ринку;

- видача ліцензій особам, які здійснюють професійну діяльність на фондовому ринку.

В Україні до саморегулівних організацій відносяться:

- Асоціація «Українські фондові торговці» (АУФТ);

- Професійна асоціація реєстраторів і депозитаріїв (ПАРД);

- Українська Асоціація інвестиційного бізнесу (УАІБ).

Асоціація «Українські фондові торговці» є відкритим добровільним договірним об’єднанням професійних учасників ринку цінних паперів, які здійснюють торгівлю цінними паперами. АУФТ створена 12.03.2009 р. шляхом консолідації трьох саморегулівних організацій («Регіональний Фондовий Союз», ВАТ «Київська Міжнародна Фондова Біржа», ЗАТ «Українська Фондова Біржа»). Метою діяльності Асоціації є забезпечення високого професійного рівня провадження діяльності на фондовому ринку та захист прав і законних інтересів учасників фондового ринку України, які здійснюють торгівлю цінними паперами.

Професійна асоціація реєстраторів і депозитаріїв (ПАРД) є добровільною недержавною некомерційною організацією, заснованою для сприяння розвитку добросовісної конкуренції між суб`єктами фондового ринку в галузі ведення реєстрів власників цінних паперів, обліку руху цінних паперів та депозитарної діяльності.

Українська Асоціація інвестиційного бізнесу (УАІБ) є добровільною, недержавною, некомерційною організацією, заснованою в квітні 1995 р. з метою забезпечення високого професійного рівня діяльності учасників ринку цінних паперів, представництва членів саморегулівної організації та захисту їх професійних інтересів.

Професійні учасники фондового ринку – юридичні особи, які на підставі ліцензії, виданої НКЦПФР, провадять на фондовому ринку професійну діяльність, види якої визначені законами України [17].

Професійна діяльність на фондовому ринку – діяльність юридичних осіб з надання фінансових та інших послуг у сфері розміщення та обігу цінних паперів, обліку прав за цінними паперами, управління активами інституційних інвесторів, що відповідає вимогам, установленим до такої діяльності цим Законом та законодавством [17].

Поєднання професійної діяльності на фондовому ринку з іншими видами професійної діяльності, за винятком банківської, не допускається, крім випадків, передбачених законом.

НКЦПФР у встановленому нею порядку видає ліцензії на такі види професійної діяльності на ринку цінних паперів [9]:

1) брокерська діяльність – укладення торговцем цінними паперами цивільно-правових договорів (зокрема договорів комісії, доручення) щодо цінних паперів від свого імені (від імені іншої особи), за дорученням і за рахунок іншої особи;

2) дилерська діяльність – укладення торговцем цінними паперами цивільно-правових договорів щодо цінних паперів від свого імені та за свій рахунок з метою перепродажу, крім випадків, передбачених законом;

3) андерайтинг – розміщення (підписка, продаж) цінних паперів торговцем цінними паперами за дорученням, від імені та за рахунок емітента. У разі публічного розміщення цінних паперів андерайтер може брати на себе зобов’язання за домовленістю з емітентом щодо гарантування продажу всіх цінних паперів емітента, що підлягають розміщенню, або їх частини. Якщо випуск цінних паперів публічно розміщується не в повному обсязі, андерайтер може здійснити повний або частковий викуп нереалізованих цінних паперів за визначеною в договорі фіксованою ціною на засадах комерційного представництва відповідно до взятих на себе зобов’язань [17];

4) діяльність з управління цінними паперами – діяльність, яка провадиться торговцем цінними паперами від свого імені за винагороду протягом визначеного строку на підставі договору про управління переданими йому цінними паперами та грошовими коштами, призначеними для інвестування в цінні папери, а також отриманими в процесі цього управління цінними паперами та грошовими коштами, які належать на праві власності установнику управління, в його інтересах або в інтересах визначених ним третіх осіб. Сума договору про управління цінними паперами з одним клієнтом-фізичною особою має становити не менше суми, еквівалентної 100 мінімальним заробітним платам [17];

5) діяльність з управління активами – професійна діяльність учасника фондового ринку – компанії з управління активами, що провадиться нею за винагороду від власного імені або на підставі відповідного договору про управління активами, які належать інституційним інвесторам на праві власності;

6) діяльність з управління іпотечним покриттям – діяльність, що провадиться управителем іпотечного покриття від свого імені за винагороду протягом визначеного строку на підставі договору про управління іпотечним покриттям та передбачає:

- представництво інтересів власників іпотечних облігацій;

- здійснення контролю за додержанням умов заміни іпотечних активів чи включення нових іпотечних активів до складу іпотечного покриття;

- здійснення контролю за своєчасністю та повнотою здійснення емітентом платежів за звичайними іпотечними облігаціями;

- забезпечення відповідності іпотечного покриття вимогам законодавства тощо;

7) депозитарна діяльність депозитарію цінних паперів – надання послуг щодо зберігання цінних паперів незалежно від форми їх випуску, відкриття та ведення рахунків у цінних паперах, обслуговування операцій на цих рахунках (включаючи кліринг та розрахунки за угодами щодо цінних паперів) та обслуговування операцій емітента щодо випущених ним цінних паперів [14];

8) депозитарна діяльність зберігача цінних паперів – діяльність з надання послуг щодо зберігання цінних паперів, обслуговування правочинів щодо цінних паперів на рахунках власників цінних паперів;

9) діяльність із ведення реєстру власників іменних цінних паперів – збір, фіксація, обробка, зберігання та надання даних, які складають систему реєстру власників іменних цінних паперів, щодо іменних цінних паперів, їх емітентів і власників;

10) діяльність з організації торгівлі на фондовому ринку – діяльність професійного учасника фондового ринку (організатора торгівлі) із створення організаційних, технологічних, інформаційних, правових та інших умов для збирання та поширення інформації стосовно попиту і пропозицій, проведення регулярних торгів фінансовими інструментами за встановленими правилами, централізованого укладання і виконання договорів щодо фінансових інструментів, у тому числі здійснення клірингу та розрахунків за ними, та розв’язання спорів між членами організатора торгівлі;

11) розрахунково-клірингова діяльність – діяльність з визначення взаємних зобов’язань за договорами щодо цінних паперів і розрахунків за ними.

Отже, на фондовому ринку України здійснюються такі види професійної діяльності [17]:

- діяльність з торгівлі цінними паперами (брокерська діяльність, дилерська діяльність, андерайтинг, діяльність з управління цінними паперами);

- діяльність з управління активами інституційних інвесторів;

- депозитарна діяльність (діяльність депозитарію, зберігача, реєстратора цінних паперів);

- діяльність з організації торгівлі на фондовому ринку.

Не вважається професійною діяльністю з торгівлі цінними паперами [17]:

- розміщення емітентом власних цінних паперів;

- викуп емітентом власних цінних паперів;

- проведення юридичними особами та фізичними особами – підприємцями розрахунків з використанням векселів та/або заставних;

- провадження юридичними особами на підставі договорів комісії або договорів доручення купівлі – продажу (обміну) цінних паперів через торговця цінними паперами, який має ліцензію на провадження брокерської діяльності, а також на підставі договорів купівлі-продажу або міни, укладених безпосередньо з торговцем цінними паперами;

- внесення цінних паперів до статутного капіталу юридичних осіб.

Без участі торговця цінними паперами можуть здійснюватися такі операції [17]:

- дарування та спадкування цінних паперів;

- операції, пов’язані з виконанням рішення суду;

- придбання акцій відповідно до законодавства про приватизацію.

Національна депозитарна система складається з двох рівнів [14] (рис. 4.7).

Рисунок 4.7 – Структура Національної депозитарної системи

Нижній рівень – це зберігачі, які ведуть рахунки власників цінних паперів, та реєстратори власників іменних цінних паперів.

Верхній рівень – це Національний депозитарій України і депозитарії, що ведуть рахунки для зберігачів та здійснюють кліринг і розрахунки за угодами щодо цінних паперів, встановлюють договірні двосторонні повнофункціональні кореспондентські відносини щодо цінних паперів між собою, а також зобов’язані мати спеціальний рахунок у цінних паперах у кожному іншому депозитарії та відкривати такі рахунки всім іншим депозитаріям.

Обслуговування обігу державних цінних паперів, у тому числі депозитарну діяльність щодо цих паперів, здійснює Національний банк України.

Сферою діяльності Національної депозитарної системи є [14]:

- стандартизація обліку цінних паперів згідно з міжнародними стандартами;

- уніфікація документообігу щодо операцій з цінними паперами і нумерація цінних паперів, випущених в Україні, згідно з міжнародними стандартами;

- відповідальне зберігання всіх видів цінних паперів як у документарній, так і в бездокументарній формах;

- реальна поставка чи переміщення з рахунку в цінних паперах з одночасною оплатою грошових коштів відповідно до розпоряджень клієнтів;

- акумулювання доходів (дивідендів, процентних виплат та виплат з погашення тощо) щодо цінних паперів, взятих на обслуговування системою, та їх розподіл за рахунками;

- регламентація та обслуговування механізмів позики та застави для цінних паперів, що беруться на обслуговування системою;

- надання послуг щодо виконання обов’язків номінального утримувача іменних цінних паперів, що беруться на обслуговування системою;

- розробка, впровадження, обслуговування і підтримка комп’ютеризованих систем обслуговування обігу рахунків у цінних паперах і здійснення грошових виплат, пов’язаних з банківськими та/або з іншими системами грошового клірингу на щоденній чи іншій регулярній основі.

Організаторами торгівлі на фондовому ринку є фондові біржі.

Фондова біржа – особлива інституційно організована частина ринку цінних паперів, де обертаються цінні папери високої якості, а операції здійснюються професійними учасниками ринку.

Головна відмінність від позабіржових торгівельних систем полягає у застосуванні жорстких процедур відбору емітентів, цінних паперів і операторів ринку.

Характерними ознаками біржі є

- концентрація попиту і пропозиції;

- приуроченість торгів до певного місця і часу;

- регульованість;

- публічність і гласність торгів;

- підпорядкованість встановленим правилам;

- укладання угод без наявності на біржі самих цінних паперів;

- оптовий характер торгів (партіями або лотами).

Фондова біржа створює організаційні умови для укладання договорів з цінними паперами шляхом котирування цінних паперів на основі даних попиту і пропозицій, отриманих від учасників торгів на фондовій біржі. Отже, фондова біржа як елемент інфраструктури фінансового ринку виконує наступні функції:

- посередницьку – фондова біржа створює достатні й всебічні умови для торгівлі цінними паперами емітентам, інвесторам та фінансовим посередникам;

- індикативну – відбувається оцінка вартості й привабливості цінних паперів, виходячи з інформації про їх котирування;

- регулятивну – виражається в організації торгівлі цінними паперами на основі встановлення вимог до емітентів, правил укладання та виконання угод, механізму контролю за діяльністю суб’єктів біржової торгівлі.

Виділяють наступні види бірж:

- замкнута біржа, у торгах на якій можуть брати участь лише члени біржі;

- біржа з вільним доступом відвідувачів, угоди на якій здійснюють тільки маклери (тобто посередники);

- біржа, що складається із широкого кола осіб, але діє під контролем урядових органів.

Фондові біржі бувають універсальними (торгують різними цінними паперами) і спеціалізованими (в структурі торгівельного обороту домінують цінні папери одного виду).

Відповідно до ЗУ «Про цінні папери та фондовий ринок», розмір статутного капіталу фондової біржі має становити не менш як 15 мільйонів гривень, а розмір власного капіталу фондової біржі, що здійснює кліринг та розрахунки, має становити не менш як 25 мільйонів гривень [17].

В Україні фондова біржа утворюється та діє в організаційно-правовій формі товариства (крім повного, командитного товариства і товариства з додатковою відповідальністю) або дочірнього підприємства об’єднання торговців цінними паперами.

Прибуток фондової біржі спрямовується на її розвиток та не підлягає розподілу між її засновниками (учасниками).

Фондова біржа утворюється не менше ніж двадцятьма засновниками – торговцями цінними паперами, які мають ліцензію на право провадження професійної діяльності на фондовому ринку, або їх об’єднанням, що налічує не менше ніж двадцять торговців цінними паперами. Частка одного торговця цінними паперами не може бути більшою ніж 5 відсотків статутного капіталу фондової біржі.

Членами фондової біржі можуть бути виключно торговці цінними паперами, які мають ліцензію на право провадження професійної діяльності на фондовому ринку та взяли на себе зобов’язання виконувати всі правила, положення і стандарти фондової біржі.

У торгах на фондовій біржі мають право брати участь члени фондової біржі та інші особи відповідно до законодавства.

Правила фондової біржі складаються з порядку:

- організації та проведення біржових торгів;

- лістингу та делістингу цінних паперів;

- допуску членів фондової біржі та інших осіб, визначених законодавством, до біржових торгів;

- котирування цінних паперів та оприлюднення їх біржового курсу;

- розкриття інформації про діяльність фондової біржі та її оприлюднення;

- розв’язання спорів між членами фондової біржі та іншими особами, які мають право брати участь у біржових торгах згідно із законодавством;

- здійснення контролю за дотриманням членами фондової біржі та іншими особами, які мають право брати участь у біржових торгах згідно із законодавством, правил фондової біржі;

- накладення санкцій за порушення правил фондової біржі.

За даними НКЦПФР в Україні діють 10 фондових бірж, розташованих в Києві, Миколаєві і Дніпропетровську:

- Фондова Біржа ПФТС;

- Київська Міжнародна Фондова Біржа (КМФБ);

- Українська Фондова Біржа (УФБ);

- Українська Міжбанківська Валютна Біржа (УМВБ);

- Фондова Біржа «ІННЕКС»;

- Придніпровська Фондова біржа (ПФБ);

- Українська міжнародна Фондова Біржа (УМФБ);

- Фондова біржа «Перспектива»;

- Східно-Європейська Фондова біржа (СЄФБ);

- Українська Біржа (УБ).

Державне регулювання ринку цінних паперів здійснюється з метою [9]:

- реалізації єдиної державної політики у сфері випуску та обігу цінних паперів та їх похідних;

- створення умов для ефективної мобілізації та розміщення учасниками ринку цінних паперів фінансових ресурсів з урахуванням інтересів суспільства;

- одержання учасниками ринку цінних паперів інформації про умови випуску та обігу цінних паперів, результати фінансово-господарської діяльності емітентів, обсяги і характер угод з цінними паперами та іншої інформації, що впливає на формування цін на ринку цінних паперів;

- забезпечення рівних можливостей для доступу емітентів, інвесторів і посередників на ринок цінних паперів;

- гарантування прав власності на цінні папери;

- захисту прав учасників фондового ринку;

- інтеграції в європейський та світовий фондові ринки;

- дотримання учасниками ринку цінних паперів вимог актів законодавства;

- запобігання монополізації та створення умов розвитку добросовісної конкуренції на ринку цінних паперів;

- контролю за прозорістю та відкритістю ринку цінних паперів.

Державне регулювання ринку цінних паперів здійснюється у таких формах [9]:

- прийняття актів законодавства з питань діяльності учасників ринку цінних паперів;

- регулювання випуску та обігу цінних паперів, прав та обов'язків учасників ринку цінних паперів;

- видача ліцензій на здійснення професійної діяльності на ринку цінних паперів та забезпечення контролю за такою діяльністю;

- заборона та зупинення на певний термін (до одного року) професійної діяльності на ринку цінних паперів у разі відсутності ліцензії на цю діяльність та притягнення до відповідальності за здійснення такої діяльності згідно з чинним законодавством;

- реєстрація випусків (емісій) цінних паперів та інформації про випуск (емісію) цінних паперів;

- контроль за дотриманням емітентами порядку реєстрації випуску цінних паперів та інформації про випуск цінних паперів, умов продажу (розміщення) цінних паперів, передбачених такою інформацією;

- створення системи захисту прав інвесторів і контролю за дотриманням цих прав емітентами цінних паперів та особами, які здійснюють професійну діяльність на ринку цінних паперів;

- контроль за достовірністю інформації, що надається емітентами та особами, які здійснюють професійну діяльність на ринку цінних паперів, контролюючим органам;

- встановлення правил і стандартів здійснення операцій на ринку цінних паперів та контролю за їх дотриманням;

- контроль за системами ціноутворення на ринку цінних паперів;

- контроль за діяльністю осіб, які обслуговують випуск та обіг цінних паперів;

- проведення інших заходів щодо державного регулювання і контролю за випуском та обігом цінних паперів.

Державне регулювання ринку цінних паперів здійснює Національна комісія з цінних паперів та фондового ринку. Інші державні органи здійснюють контроль за діяльністю учасників ринку цінних паперів у межах своїх повноважень, визначених чинним законодавством.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 735; Нарушение авторских прав?; Мы поможем в написании вашей работы!