КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система грошових потоків міжнародних фінансів

|

|

|

|

Міжнародні фінансові відносини реалізуються у вигляді міжнародних валютно-фінансових потоків і забезпечують переливання з однієї країни в іншу грошового капіталу у процесі виробництва шляхом переміщення матеріальних ресурсів під час кругообігу капіталу (товар – гроші – товар), а також тимчасово вільних капіталів за допомогою світових фінансових (валютних і кредитних) ринків.

Отже, міжнародні валютно-фінансові потоки – це потоки іноземних валют або будь-яких інших фінансових активів, що зумовлені економічною діяльністю суб’єктів світового господарства.

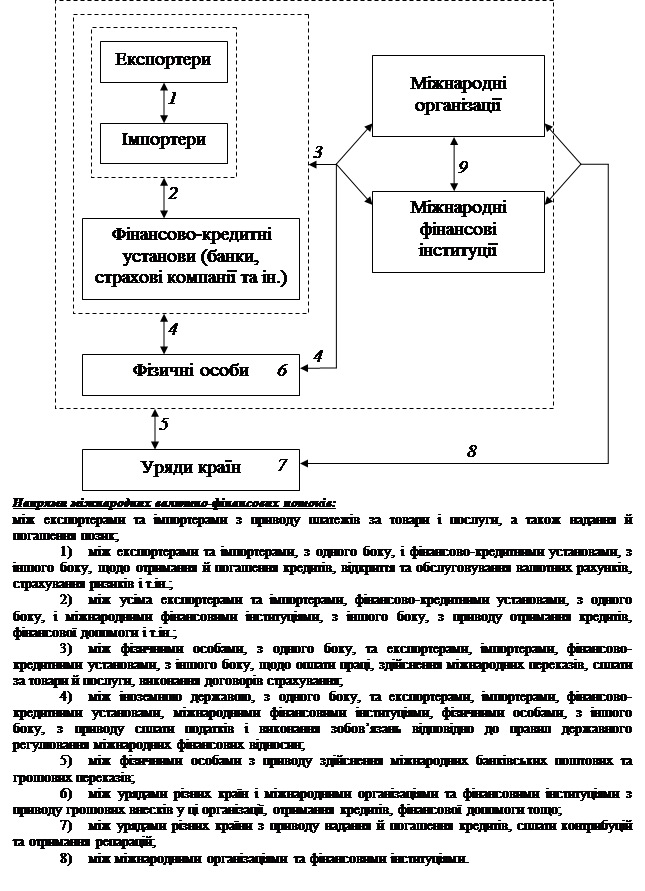

Міжнародні валютно-фінансові потоки можуть бути згруповані за напрямами (рис. 6.2).

Рух грошових потоків у сфері міжнародних фінансів опосередковують фінансові операції.

Фінансові операції – це дії, спрямовані на вирішення певного завдання з організації та управління грошовими відносинами.

Об’єктами фінансових операцій є фінансові активи, до яких належать національна та іноземна валюта, цінні папери, дорогоцінні метали, нерухомість та ін.

Рух міжнародних фінансових потоків відбувається за сферами міжнародних розрахунків – каналами міжнародних розрахунків, до яких належать [17]:

- валютно-кредитне і розрахункове обслуговування торгівлі, включаючи торгівлю золотом;

- зарубіжні інвестиції в основний та оборотний капітал підприємств;

- операції з цінними паперами на світовому фондовому ринку;

- валютні операції на світовому валютному ринку;

Рисунок 6.2 – Система валютно-фінансових потоків міжнародних фінансів

- перерозподіл частини національного доходу окремих країн у вигляді членських внесків у капітал міжнародних фінансових організацій;

- надання фінансової допомоги окремим країнам, що передбачено державним бюджетом країни-донора та ін.

Класифікація валютно-фінансових потоків [6].

І. За типом економічної взаємодії нерезидентів міжнародні валютно-фінансові потоки поділяються на такі:

1. Зовнішньоторговельні. Потоки, що утворюються при торгівлі експортними й імпортними товарами, послугами, факторами виробництва та при здійсненні інших поточних операцій.

2. Капітальні. Потоки, що виникають при кредитно-інвестиційній діяльності суб’єктів міжнародних фінансів.

3. Спекулятивні. Такі потоки виникають при валютних операціях і не мають жодного зв’язку з виробництвом.

4. Балансуючі. Потоки, що опосередковують діяльність однієї держави щодо врівноваження зовнішніх платежів і розрахунків з іншими країнами.

ІІ. За формою міжнародних фінансових ресурсів:

1. Фінансові потоки у формі офіційної міжнародної фінансової допомоги. Міждержавні кредити та гранти. Кредити та гранти міжнародних організацій.

2. Фінансові потоки на світовому фінансовому ринку у формі цінних паперів і банківських кредитів.

3. Фінансові потоки у формі офіційних і приватних золотовалютних резервів.

ІІІ. За ознакою часу міжнародні фінансові потоки поділяють на:

1. Потоки міжнародного ринку капіталів (середньо- та довгострокові кредитні ресурси й цінні папери.

2. Потоки валютного ринку (короткострокові капітали), які виникають при здійсненні операцій із, так званими, «гарячими грошима» – цілеспрямовані спекулятивні операції на грошовому ринку з метою отримання максимального прибутку.

ІV. За видами економічної діяльності міжнародні валютно-фінансові потоки класифікуються за структурою рахунків платіжного балансу згідно з міжнародними стандартами обліку економічних відносин нерезидентів. Вони поділяються на такі:

1. Потоки розрахунків за товари.

2. Потоки розрахунків за послуги.

3. Поточні та капітальні трансферти у грошовій формі.

4. Кредитні ресурси.

5. Прямі та портфельні інвестиції.

6. Потоки резервних активів.

Відповідно до п’ятої редакції керівництва МВФ щодо складання платіжного балансу [8], платіжний баланс (balance of payments ) – це статистичний звіт, у якому в систематизованому вигляді, за певний період часу, наводяться сумарні дані про зовнішньоекономічні операції даної країни з іншими країнами світу.

Платіжний баланс складається з метою розробки та запровадження обґрунтованої курсової та зовнішньоекономічної політики держави, аналізу і прогнозу стану товарного та фінансового ринків, двосторонніх та багатосторонніх зіставлень, наукових досліджень тощо. На підставі фактичних даних про стан платіжного балансу міжнародними фінансовими установами, зокрема Міжнародним валютним фондом, приймаються рішення про надання конкретним державам фінансової допомоги для стабілізації платіжного балансу та подолання його дефіциту. Результати аналізу платіжного балансу впливають на визначення змісту грошово-кредитної, валютної, бюджетно-податкової та інших видів державної політики [3].

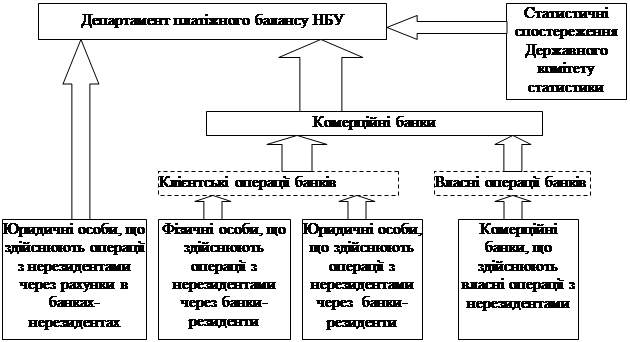

Складання платіжного балансу ґрунтується на системі обліку операцій з нерезидентами під егідою НБУ, яка доповнена даними статистичних обстежень під егідою Державного комітету статистики України. Система збору інформації, що базується на банківських операціях, була започаткована у січні 1993 року. За цією системою надають інформацію дві категорії респондентів:

1) банки, які здійснювали протягом звітного місяця операції (як за дорученням клієнтів так і від власного імені) з нерезидентами;

2) підприємства, які відкрили рахунки в іноземних банках (рис. 6.3).

Рисунок 6.3 – Інформаційна модель складання платіжного балансу України [3]

Розглянемо структуру платіжного балансу України відповідно до методологічного коментарю Національного банку України [13]:

1. Рахунок поточних операцій:

1.1 Товари;

1.2 Послуги: транспорт, подорожі та інші послуги;

1.3 Доходи: оплата праці та доходи від інвестицій;

1.4 Поточні трансферти;

2. Рахунок операцій з капіталом та фінансових операцій:

2.1 Рахунок операцій з капіталом;

2.2 Фінансовий рахунок:

2.2.1 Прямі інвестиції: активи, зобов’язання;

2.2.2 Портфельні інвестиції: активи, зобов’язання;

2.2.3 Інші інвестиції: активи, зобов’язання;

2.2.4 Резервні активи.

До рахунку поточних операцій включають усі операції з реальними цінностями, які відбуваються між резидентами та нерезидентами, а також операції, пов’язані з безоплатним наданням або одержанням цінностей, які призначені для поточного використання. У структурі поточного рахунку виділяються чотири основні компоненти: товари, послуги, доходи та поточні трансферти [3].

Головним джерелом даних із зовнішньої торгівлі товарами є інформація Держкомстату, яка базується на даних вантажних митних декларацій та звітах підприємств про товари, які не проходять митне декларування.

Стаття «Послуги» складається з трьох основних компонентів: транспорт, подорожі та інші послуги. Транспортні послуги включають перевезення пасажирів і вантажів, а також інші послуги, що виконуються морським, повітряним та іншими видами транспорту. Стаття «Подорожі» охоплює товари та послуги, що були придбані приїжджими, якщо тривалість їхнього перебування в країні не перевищує одного року. Інші послуги охоплюють послуги зв’язку, будівельні, страхові, фінансові, комп’ютерні та інформаційні послуги, роялті та ліцензійні послуги, послуги реклами та маркетингу, наукові та конструкторські розробки, інші ділові послуги, а також урядові послуги, що не включені до інших категорій.

Стаття «Доходи» складається з оплати праці та доходів від інвестицій. Оплата праці включає заробітну плату й інші доходи, отримані резидентами країни за роботу, виконану за межами її економічної території (мешканці прикордонних районів, сезонні робітники, персонал міжнародних організацій тощо). Доходи від інвестицій охоплюють надходження та сплату доходів від прямих, портфельних та інших інвестицій, а також надходження від резервних активів.

Трансферти характеризують таку передачу матеріальних та фінансових цінностей резидентам від нерезидентів і навпаки, яка не передбачає компенсації у вигляді певного вартісного еквівалента. Поточні трансферти збільшують рівень доходу та споживання товарів і послуг країни-реципієнта і зменшують дохід країни-донора.

Рахунок операцій з капіталом та фінансових операцій складається з двох основних частин: рахунку операцій з капіталом та фінансового рахунку. Рахунок операцій з капіталом охоплює всі операції, що включають одержання або оплату капітальних трансфертів (трансферти на інвестиційні цілі, прощення боргу, перекази мігрантів тощо), а також придбання або реалізацію не фінансових активів та прав власності (торгові марки, патенти, авторські права і т.д.). Обсяги операцій, що відображаються за цим рахунком в Україні, як і в більшості країн світу, є незначними [3].

У фінансовому рахунку відображаються всі операції, в результаті яких відбувається перехід прав власності на зовнішні фінансові активи та вимоги країни, тобто зазначається виникнення та погашення фінансових зобов’язань між резидентами та нерезидентами. Фінансовий рахунок поділяється на дві класифікаційні групи, що охоплюють операції з фінансовими активами (активи) та операції з фінансовими зобов’язаннями (пасиви). Обидві групи у свою чергу поділяються на три функціональні категорії: прямі, портфельні та інші інвестиції. До складу активів відноситься також категорія «резервні активи».

Прямі інвестиції поділяються на акціонерний капітал, реінвестовані доходи та інший капітал (кредити підприємствам прямого інвестування). Прямі інвестиції – це категорія міжнародної діяльності, яка відображає прагнення інституційної одиниці – резидента однієї країни справляти стійкий вплив на діяльність підприємства, що є резидентом іншої країни. Вкладення коштів, майна, цінних паперів тощо класифікуються як прямі інвестиції, якщо вони забезпечують 10 або більше відсотків участі у статутному капіталі підприємства і (або) істотну участь в управлінні його діяльністю.

До портфельних інвестицій включаються такі основні види інструментів: 1) акції та інші форми участі в капіталі, 2) облігації та інші боргові цінні папери, 3) інструменти грошового ринку, 4) похідні фінансові інструменти. Для кожного виду фінансового інструменту здійснюється розподіл операцій за внутрішніми секторами економіки [3].

До категорії інші інвестиції включають усі операції фінансового рахунку, що не відносяться до прямих або портфельних інвестицій, а також резервних активів. Інші інвестиції класифікуються за типами інструментів: торгові кредити, позики, валюта і депозити, інші активи й інші пасиви, а в подальшому, як і портфельні інвестиції, за основними секторами економіки. Здійснюється також їх розподіл за терміном погашення

Резервні активи – найважливіша складова фінансового рахунку – включають зовнішні активи країни, що знаходяться під контролем органів грошово-кредитного регулювання та в будь-який час можуть бути використані для прямого фінансування дефіциту платіжного балансу або для здійснення інтервенцій на валютному ринку з метою підтримки курсу національної валюти. До резервних активів відносять такі статті: монетарне золото, спеціальні права запозичення, резервна позиція в МВФ, активи в іноземній валюті що складаються з готівкових коштів, депозитів, цінних паперів та інших вимог.

До складу резервних активів не включаються вимоги НБУ у вільно конвертованій валюті до банків-резидентів та депозити у банківських металах (крім золота). За всіма статтями фінансового рахунку збільшення фінансових активів країни та зменшення зобов’язань відображаються як від’ємні значення, а зменшення активів та збільшення зобов’язань – як додатні [3].

Фактори, що впливають на міжнародні грошові потоки [17]:

1. Загальний стан світової економіки, який характеризується кон’юнктурою світового ринку. Загальний спад або піднесення економік промислово розвинених країн впливає на обсяг світової торгівлі, оскільки на ці країни припадає основна частка товарообміну і відповідно основна маса грошей, що переміщуються з однієї країни в іншу.

2. Взаємна лібералізація торгівлі у світі. Торговельні відносини країн, що входять до Світової організації торгівлі – СОТ (до 1995 р. – ГАТТ), і прийняття до неї нових членів значно спрощують вихід окремих виробників на світовий ринок і збільшують обсяг торгівлі.

3. Неоднорідність економічного розвитку країн призводить до нерівномірного руху грошових потоків. З високорозвинених країн надлишок капіталу переміщується в менш розвинені країни у вигляді інвестицій і водночас з країн, що розвиваються, у процесі світової торгівлі фінансові ресурси переміщуються в розвинені країни.

4. Структурна перебудова економік окремих країн змінює структуру та обсяг світової торгівлі. Так, з 1991 р. внаслідок переорієнтації на нові ринки значно збільшились обсяги і водночас змінилась товарна структура торгівлі країн СНД з розвиненими країнами Західної Європи та США.

Перенесення виробництв у країни з дешевою робочою силою сприяє розвитку виробничого потенціалу цих країн і світової торгівлі.

6. Різні рівні інфляції у країнах спричинюють переливання грошового капіталу у країни, де інфляція вища і відповідно вищі банківські процентні ставки.

7. Незбалансованість міжнародних розрахунків за торговельними операціями (заборгованість за поставками) знижує швидкість переливання грошового капіталу і ефективність світової торгівлі.

8. Експорт капіталів за прибутковістю вигідніший, ніж експорт товарів, тому приріст обсягу вивезення капіталу випереджає приріст обсягу світової торгівлі.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 849; Нарушение авторских прав?; Мы поможем в написании вашей работы!