КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

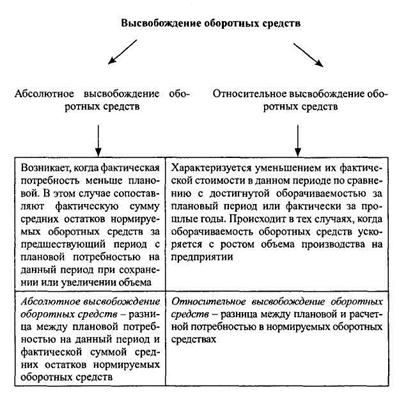

Высвобождение оборотных средств

|

|

|

|

Экономическим результатом ускорения оборачиваемости оборотных средств является высвобождение, уменьшение потребности в оборотных средствах в связи с улучшением их использования.

Высвобождение оборотных средствможет быть абсолютным и относительным.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение показывает изменение как величины оборотных средств, так и объема реализованной продукции.

Схема высвобождения оборотных средств, представлена на рис. 1.

Абсолютное высвобождение имеет место в тех случаях, когда фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении либо превышении объема реализации за анализируемый период, а относительное высвобождение - когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Абсолютное высвобождение оборотных средств рассчитывают по формуле

где То, Т1 - длительность одного оборота средств соответственно в базисном и отчетном периодах, дн.;

ОбС - сумма оборотных средств.

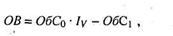

Относительное высвобождение оборотных средств рассчитывают по формуле

где ОбСо, ОбС1 - сумма оборотных средств или их средние остатки соответственно в базисном и отчетном периодах, p.;

lv - индекс изменения (темп роста) объема произведенной продукции за анализируемый период.

Пример. Фактический объем товарной продукции по себестоимости в текущем году - 2500 тыс. р., фактическая сумма всех оборотных средств на конец текущего года - 2800 тыс. р., объем товарной продукции на предстоящий год - 3600 тыс. р. Предполагаемое ускорение оборачиваемости оборотных средств - 4 дня.

Расчет относительного высвобождения оборотных средств в результате оборачиваемости в предстоящем году:

1)оборачиваемость оборотных средств в текущем году - 40 дней

(2800: (2500: 360));

2)сумма оборотных средств исходя из объемов товарной продукции

в плановом году и оборачиваемости в текущем году - 4000 тыс. р.

((36 000 ∙ 40) ∙ 360);

|

Рисунок 1 – Высвобождение оборотных средств

3)сумма оборотных средств исходя из объема товарной продукции в

предстоящем году с учетом ускорения их оборачиваемости - 3600 тыс. р.

(3600 ∙ (40 - 4): 360);

4)относительное высвобождение оборотных средств в результате ускорения оборачиваемости в предстоящем году - 400 тыс. р. (4000 - 3600).

Ускорение оборачиваемости оборотных средств и высвобождение их в результате этого в любой форме позволит предприятию направить средства на развитие, не привлекая дополнительных финансовых ресурсов.

Повышение эффективности использования материальных ресурсов имеет большое значение как для экономики отдельного предприятия, так и для государства в целом. Экономия материальных затрат - важнейший источник снижения издержек, а значит, увеличения прибыли и рентабельности предприятий.

Ускорение оборачиваемости оборотных средств и высвобождение их в результате этого в любой форме позволит предприятию направить средства на развитие, не привлекая дополнительных финансовых ресурсов.

Повышение эффективности использования материальных ресурсов имеет большое значение как для экономики отдельного предприятия, так и для государства в целом. Экономия материальных затрат - важнейший источник снижения издержек, а значит, увеличения прибыли и рентабельности предприятий.

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 5565; Нарушение авторских прав?; Мы поможем в написании вашей работы!