КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы оценки и снижения рисков

|

|

|

|

Классификация рисков

В специальной литературе встречается классификация видов риска, содержащая три большие группы:

-риск хозяйственный;

-риск, связанный с природой самого человека;

-риск, обусловленный природными факторами.

Б. А. Райзберг отмечает, что осуществление предпринимательства в его любом виде связано с риском, который принято называть хозяйственным или предпринимательским.

А. М. Омаров различает по источнику возникновения риск собственно хозяйственный, вызываемый несовершенством механизма управления, связанный с личностью работника и обусловленный природными факторами; по масштабу последствий глобальный (на уровне народного хозяйства) и локальный; по временному признаку проявляющийся непосредственно после принятия решения или в отдаленном будущем, по причине возникновения риск может являться следствием неопределенности будущего, непредсказуемости поведения партнеров и неправомерных действий вышестоящих органов хозяйственного руководства.

В последних публикациях отечественных авторов, а также ученых стран ближнего и дальнего зарубежья хозяйственный риск, его виды и подвиды рассматриваются без стройной системы классификационных характеристик. Так, А. В. Постюшков отмечает, что для классификации риска предложено восемь его характеристик.

1. По масштабам и размерам: риск глобальный, локальный.

2. По аспектам: риск психологический, социальный, экономический, юридический, политический, медико-биологический, комбинированный (социально-экономический).

3. По степени объективности и субъективности решений: риск с объективной вероятностью, субъективной вероятностью, объективно-субъективной вероятностью.

4. По степени рисконасыщенности решений: минимальный, средний, оптимальный, максимальный.

5. По типам риска: рациональный (обоснованный), нерациональный(необоснованный), авантюрный(азартный).

6. По времени принятия рискованных решений: риск опережающий, своевременный, запаздывающий.

7. По численности лиц, принимающих решение: риск индивидуальный, групповой.

8. По ситуации: риск в условиях неопределенности (детерминированный риск), в условиях неопределенности (стохастический риск), в условиях конфликта (конкурирующий риск).

Риски также классифицируют:

- по природе возникновения (субъективный, объективный);

- исходя из этапа решения проблемы (на этапе принятия решения, на этапе реализации решения);

- по масштабу (локальный, отраслевой, региональный, национальный, международный);

- по сфере возникновения (внешний, внутренний);

- по возможности страхования (страхуемый, не страхуемый);

- по виду предпринимательской деятельности (страховой, финансовый, технологический, коммерческий, производственный, юридический, инновационный, инвестиционный).

Чистый риск — это мера неопределенности и конфликтности в человеческой деятельности, характеризующейся возможными опасностью, неудачей, отклонением, убытком. Здесь существует лишь вероятность потерь или минимума убытка, т.е. чистый риск проявляется в возможности получения отрицательного или нулевого результата.

Виды чистого риска могут быть обусловлены негативным проявлением форс-мажорных обстоятельств техногенного, природного и экологического характера, а также умышленными поджогами, рэкетом, грабежами.

Условный риск – это мера неопределенности и конфликтности в человеческой деятельности, имеющая своим следствием получение

По обоснованности рисковых ситуаций, возможности их страхования и заинтересованности субъектов хозяйствования идти на рискованные действия различают следующие подвиды рисков:

- мотивированные;

- немотивированные;

- смешанные мотивированно-немотивированные риски;

- страхуемые;

- не страхуемые.

Мотивированный хозяйственный риск характеризуется:

а) взвешенностью аргументов рискующим субъектом с учетом того, что можно дополнительно получить или понести ущерб;

б) прогнозированием хозяйственного процесса с его возможным отклонением в условиях неопределенности ситуаций и много вариантностью возможных положительных или отрицательных последствий при учете факторов, усиливающих или ослабляющих возникновение определенных провоцируемых последствий;

в) системообразующей целью, т.е. поставленная цель и строго очерченные задачи постоянно стимулируют субъекта хозяйственного риска, способствуют объединению его потенциальных возможностей в единый рациональный механизм действий;

г) уверенность в своевременном снятии или нейтрализации негативных факторов и последствий.

В зависимости от поведения субъекта при принятии рискованных решений выделяют следующие основные подвиды хозяйственного риска: пессимистический, осторожный, оптимистический, азартный.

Хозяйственные риски могут проявляться на высоком или низком уровнях. Различают глобальные и локальные риски.

Глобальные рискованные ситуации связаны с неблагоприятной внешней средой, и их исход в значительной степени влияет на экономику не только крупных предприятий, но и отраслей, межотраслевых комплексов, определяя в значительной степени уровень социально-экономического развития и экономического состояния отдельных зон, регионов и стран.

Локальные риски проявляются внутри малых предприятий подразделениях крупного предприятия и на отдельном рабочем месте.

В зависимости от наличия или отсутствия ситуативного фактора, времени принятия и осуществления рискованных решений выделяют ситуативные и надситуативные риски, риски на этапах принятия решений и на этапе их реализации.

Ситуативный риск вынуждает субъекта хозяйствования осуществлять рискованную деятельность, поскольку он оказался в сложной ситуации.

Надситуативный хозяйственный риск может обусловливаться не только при целевой деятельности, реализующей его мотив, внешний по отношению к самой рискованной ситуации, но и в виде самостоятельного мотива поступков и действий. Это означает, что наряду с экономически целесообразным риском существует и бескорыстный риск, риск ради риска.

По причинам возникновения выделяют:

1) политические риски (национализация, введение экономических ограничений, войны, конфликты, беспорядки). Они могут быть национальными, региональными и международными;

2) технические риски (получение отрицательных результатов, недостижение поставленных целей, побочные явления, сбои, поломки).

Но мнению экспертов, можно дать следующую оценку технических рисков: риск пожара - 0,08, взрыва - 0,13, молнии - 0,06, самовозгорания - 0,013, бури - 0,013, наводнения - 0,02, падения самолета - 0,006;

3) производственные риски (снижение объемов выпуска, простои, брак; рост затрат, преждевременный износ оборудования). Основными рисками в производственном предпринимательстве являются: риск невостребованности продукции, неисполнения контракта, усиления конкуренции и ухудшения конъюнктуры, возникновения непредвиденных обстоятельств и затрат, потери капитала;

4) предпринимательский риск - неспособность поддерживать уровень доходов на вложенный капитал.

Причины этого следующие:

- необязательность, безответственность партнеров,

- негибкость и изменчивость законодательных актов,

- политическая нестабильность,

- высокая инфляция и финансовая нестабильность,

- отсутствие персональной ответственности,

- зависимость предпринимателей от криминального мира,

- вмешательство политиков,

- бюрократизация,

- неустойчивое налоговое законодательство,

- низкий уровень образованности населения;

5) отраслевой риск - риск изменения экономического состояния отрасли; определяется уровнем ценовой и неценовой конкуренции, легкостью или сложностью вхождения в нее, окружением;

6) естественные риски (экологический, риск стихийных бедствий);

7) коммерческие риски (невозможность реализовать продукцию или снижение объемов реализации, рост цен, падение спроса, потери качества);

8) инфляционный (повышение цен, снижение покупательной способности денег);

9) инновационный (неудачи в освоении новых рынков, продукт технологий );

10) валютный риск включает экономический риск (изменение стоимости активов; снижение выручки и увеличение расходов в связи с неблагоприятными изменениями курсов). Он в основном обусловлен тем, что расходы и доходы имеют место в разных валютах.

Прямой экономический риск состоит в угрозе изменения прибыльности по будущим операциям. Источниками прямого риска являются уже заключенные контракты, необходимость оплачивать зарубежные расходы и т. п.

Косвенный риск - это риск неконкурентоспособности по сравнению с иностранными производителями. Кроме экономического, разновидностями валютного риска являются: риск перевода и риск сделок (влияние валютного курса на выгодность сделок из-за неопределенности стоимости национальной валюты в будущем). Валютный риск подразделяется на экспортный и импортный;

Могут возникать также специфические риски, которые присущи именно данному проекту.

По уровню потерь риски подразделяются на следующие группы:

Допустимый финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы прибыли по осуществляемому инвестиционному проекту.

Критический финансовый риск. Он характеризует риск финансовые потери по которому не превышают расчет ной суммы валового дохода по осуществляемому инвестиционному проекту.

Катастрофический финансовый риск. Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного или всего капитала.

Хозяйственные риски связаны с деятельностью отдельного предприятия. К ним относятся:

- риск случайной гибели имущества связан с возможной потерей имущества предприятия (зданий, сооружений, оборудования, запасов товаров и др.) в результате аварии, пожара, кражи, несоблюдения условий хранения, диверсии. Как правило, перечисленные причины приводят к значительным потерям, что указывает на высокую значимость этого вида в общем перечне возможных хозяйственных рисков;

- риск невыполнения договорных обязательств определяется недобросовестностью коммерческих партнеров, несоблюдением ими взятых на себя обязательств или их неплатежеспособностью. В современных условиях практически каждое коммерческое предприятие сталкивается с проявлением этого вида риска;

- экономический риск возникает в результате нарушения хода экономической деятельности предприятия и недостижения запланированных экономических показателей (например, объема реализации товаров или прибыли). Он может быть связан с изменением ситуации на рынке, а также с экономическими просчетами менеджеров самого предприятия. Этот вид риска является наиболее распространенным в деятельности предприятия;

- ценовой риск - это один из наиболее опасных видов риска, так как непосредственно и в значительной степени влияет на возможность потери доходов и прибыли коммерческого предприятия. Он проявляется в повышении уровня отпускных цен производителей товаров, оптовых цен посреднических организаций, повышении цен и тарифов на услуги других организаций (например, на энергоносители, транспортные тарифы, арендную плату и т.п.), увеличении стоимости оборудования. Ценовой риск постоянно сопровождает хозяйственную деятельность предприятия;

- маркетинговый риск представляет собой риск выбора ошибочной стратегии поведения на рынке. Это могут быть неправильная ориентация на потребителя товаров, ошибки в выборе ассортимента, неправильная оценка конкурентов и т.д.;

- валютный риск присущ коммерческим операциям в сфере внешнеэкономической деятельности. Он представляет собой опасность валютных потерь, связанных с изменением курса одной валюты по отношению к другой. Импортируя товар, предприятие проигрывает при повышении обменного курса соответствующей иностранной валюты по отношению к национальной. Наоборот, снижение этого курса ведет к потерям при экспорте товаров;

- инфляционный риск - это риск того, что денежные доходы, получаемые при росте инфляции, будут быстрее обесцениваться, чем расти. При этом обесцениваться будет и реальная стоимость капитала предприятия;

- инвестиционный риск характеризует возможность возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности предприятия (т.е. вложения капитала в создание других предприятий, расширение или переоснащение собственного предприятия или в покупку ценных бумаг);

- риск неплатежеспособности представляет собой ситуацию, когда предприятие будет не в состоянии расплачиваться по своим обязательствам. Причиной его возникновения может стать неправильное планирование сроков и величины поступления и расходования денежных средств. По своим финансовым последствиям этот риск может вызвать возбуждение дела о банкротстве, поэтому его также относят к наиболее опасным;

- транспортный риск - это риск потери или порчи товаров во время их транспортировки.

Кроме перечисленных существуют и другие виды хозяйственных рисков, но их последствия не так опасны для деятельности предприятия.

К ним относятся:

- риск потери товаров в магазинах, связанный с хищениями со стороны покупателей;

- потери товаров в результате нарушения сроков и условий хранения;

- финансовых потерь из-за несвоевременного осуществления расчетных операций в связи с неудачным выбором коммерческого банка;

- подделки финансовых документов сотрудниками и др.

По длительности воздействия риски подразделяют на:

- временные - те, которые угрожают участникам коммерческой деятельности в течение определенного отрезка времени (транспортный риск);

- постоянны е - те, которые непрерывно угрожают коммерческой деятельности в данном географическом регионе (районы Северного завоза).

Виды рисков по природе (источникам) возникновения:

- хозяйственный риск — риск, непосредственно связанный с хозяйственной деятельностью торгового предприятия;

- риск, связанный с личностью коммерсанта (его компетентностью, опытом, культурой, нравственными качествами);

- риск, связанный с недостатком информации о внешней среде — наиболее важный, так как недоступность информации о партнерах, о поставщиках, о финансовом состоянии, о состоянии рынка, о конкурентах может стать источником потерь для участников коммерческой деятельности.

Виды рисков по сфере возникновения:

- внутренние - источником является само торговое предприятие (его менеджмент, некомпетентность);

- внешние - источником является внешняя среда, на которую участники коммерческой деятельности не могут оказать влияние, но могут предвидеть и учитывать в своей работе.

Виды рисков по возможности страхования:

- страхуемые - вероятное событие или совокупность событий, на случай наступления которых осуществляется страхование (риск гибели имущества, последствия пожара, аварий, несчастные случаи с работниками).

Страхуемые риски могут быть связаны с:

проявлением стихийных сил природы (наводнения, землетрясения, погодные условия);

целенаправленными действиями человека в товародвижении (техногенные риски);

Не страхуемые - это те, которые страховые компании не берутся страховать из-за большой вероятности собственных потерь. Поэтому участники коммерческой деятельности часто создают специальный страховой фонд. При отсутствии риска этот фонд становится источником прибыли для торгового предприятия.

По масштабам:

- локальный — возникает на уровне торгового предприятия;

- глобальный - это отражение экономической ситуации в стране и в отдельных регионах.

По ожидаемым результатам:

- чистые ( простые) — означают возможность получения только отрицательного или нулевого результата (природно-климатиче- ские, политические и некоторые хозяйственные риски). Чистые риски по типу потери бывают: личные, имущественные, связанные с ответственностью (когда действия одной торговой организации наносят ущерб другому субъекту);

- динамические (спекулятивные) - означают возможность получения как положительного, так и отрицательного результата (большинство хозяйственных рисков).

По степени допустимости:

- допустимый - угроза ограниченной потери прибыли от коммерческой деятельности торгового предприятия в целом, т.е. потери возможны, но они меньше ожидаемой прибыли;

- критический - характеризуется потерей прибыли и недополучением предполагаемой выручки. Такой риск обладает опасностью потерь, которые превышают ожидаемую прибыль;

- катастрофический - приводит к банкротству торгового предприятия, т.е. к потере всех средств.

По степени обоснованности (наиболее важный признак):

- правомерный - риск, возникающий на законных действиях, соответствующих нормативным положениям и руководящим документам. Такой риск всегда оправдан и такие действия не связаны с тем, каким оказался результат, даже если он отрицательный. Риск признается правомерным при одновременном наличии следующих условий:

- риск должен соответствовать значению той цели, для которой он предпринимается;

- цель эта не может быть достигнута обычными, не рискованными средствами;

- риск не должен переходить в заведомое причинение ущерба;

- объектом риска должны являться материальные, вещественные факторы, а не жизнь и здоровье человека. Нарушение хотя бы одного из этих условий исключает правомерность риска;

- неправомерный.

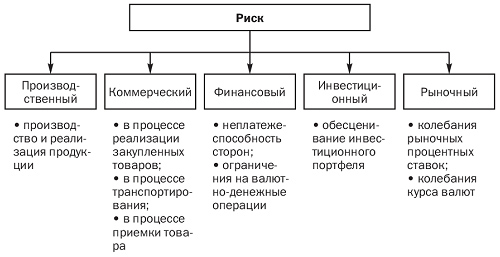

Рисунок 1 - Виды рисков

П о виду предпринимательской деятельности (страховой, финансовый, технологический, коммерческий, производственный, юридический, инновационный, инвестиционный).

Страхуемые - вероятное событие или совокупность событий, на случай наступления которых осуществляется страхование (риск гибели имущества, последствия пожара, аварий, несчастные случаи с работниками).

Страхуемые риски могут быть связаны с:

проявлением стихийных сил природы (наводнения, землетрясения, погодные условия);

целенаправленными действиями человека в товародвижении (техногенные риски);

Вобласти финансирования проект может быть рисковым, чему способствуют:

- экономическая нестабильность в стране;

- инфляция;

- сложившаяся ситуация неплатежей в отрасли;

- дефицит бюджетных средств.

В качестве причин возникновения финансового риска проекта можно назвать:

- политические факторы;

- колебания валютных курсов;

- государственное регулирование учетной банковской ставки;

- рост стоимости ресурсов на рынке капитала;

- повышение издержек производства.

Технические риски могут быть вызваны следующими причинами:

- ошибки в проектировании;

- недостатки технологии и неправильный выбор оборудования;

- ошибочное определение мощности;

- недостатки в управлении;

- нехватка квалифицированной рабочей силы;

- отсутствие опыта работы с импортным оборудованием у местного персонала;

- срыв поставок сырья, стройматериалов, комплектующих;

- срыв сроков строительных работ подрядчиками (субподрядчиками);

- повышение цен на сырье, энергию и комплектующие;

- увеличение стоимости оборудования;

- рост расходов на зарплату.

Коммерческие риски (невозможность реализовать продукцию или снижение объемов реализации, рост цен, падение спроса, потери качества);

Производственные риски (снижение объемов выпуска, простои, брак; рост затрат, преждевременный износ оборудования). Основными рисками в производственном предпринимательстве являются: риск невостребованности продукции, неисполнения контракта, усиления конкуренции и ухудшения конъюнктуры, возникновения непредвиденных обстоятельств и затрат, потери капитала;

Юридические риски могут возникать вследствие:

несовершенства законодательства;

неправильного оформления документов, контрактов, например фиксирующих права собственности, аренды и т.п.

Инновационный (неудачи в освоении новых рынков, продукт технологий );

Инвестиционный риск характеризует возможность возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности предприятия (т.е. вложения капитала в создание других предприятий, расширение или переоснащение собственного предприятия или в покупку ценных бумаг).

Определить степень риска можно с помощью:

- статистического метода (основан на приемах математической статистики с использованием показателей финансово-хозяйственной деятельности);

- экспертного метода (учитывают влияние различных факторов риска и определяют вероятность возникновения различных потерь).

Уклонение от риска

Наиболее простое и приемлемое направление нейтрализации рисков заключается в том, что коммерческая организация может отказаться в процессе ведения хозяйственной деятельности от совершения финансовых операций, связанных с высоким риском, т.е. уклониться от риска.

Решения об уклонении от определенных рисков может быть принято как на предварительной стадии принятия решения, так и в дальнейшем.

Уклонение от риска используют при следующих условиях:

- если уклонение от одного вида риска не влечет за собой возникновение других видов рисков;

- если уровень риска намного выше уровня возможных доходов коммерческой сделки;

- если финансовые потери по данному виду риска торговое предприятие не имеет возможности возместить за счет собственных финансовых средств из-за больших размеров.

Однако не от всех видов коммерческих рисков торговое предприятие может уклониться, в большей части оно сознательно идет на риск и занимается коммерческой деятельностью. Одни виды рисков принимаются как неизбежные, другие риски принимаются потому, что несут в себе возможность прибыли.

Меры по снижению финансовых рисков могут включать в себя:

- привлечение к разработке и реализации проекта крупнейших фирм с большим опытом ведения проектирования, производства, строительства и эксплуатации;

- участие Правительства РБ в качестве страхователя инвестиций, получение гарантий Правительства РБ на кредиты, предоставляемые западными инвесторами; получение налоговых льгот;

тщательную разработку и подготовку документов по взаимодействию сторон, принимающих непосредственное участие в реализации проекта, а также по взаимодействию с привлеченными организациями; разработку сценариев развития неблагоприятных ситуаций.

Основными направлениями политики риска являются:

- политика избежания риска;

- политика принятия риска;

- политика снижения степени риска.

Политика избежания риска состоит в разработке таких мероприятий, которые позволяют полностью исключить конкретный вид хозяйственного риска. В основном это достигается путем отказа от осуществления таких хозяйственных операций, уровень риска которых чрезмерно высок. Эта политика наиболее проста, но не всегда эффективна, так как, избегая рисков, предприятие одновременно теряет возможность получить достаточно высокую прибыль.

Политика принятия риска означает желание и возможность покрытия риска за счет собственных средств. Такая политика уместна при стабильном финансовом состоянии предприятия, желании расширить деятельность, однако может привести к большим неоправданным потерям.

Политика снижения риска предполагает уменьшение вероятности и объема потерь. Существуют методы и приемы, с помощью которых можно снизить риск коммерческой деятельности.

Наиболее широко используемыми и эффективными методами предупреждения и снижения риска являются:

- страхование (внутреннее и внешнее);

- диверсификация;

- лимитирование.

Страхование

Прибегая к страхованию, коммерческая организация должна четко определить те виды рисков, по которым необходимо обеспечить страховую защиту.

Взаимоотношения торгового предприятия и страховой компании основываются на договоре страхования — соглашения между страхователем и страховщиком, регламентирующего их взаимные права и обязанности по условиям страхования отдельных коммерческих рисков.

Внешнее страхование заключается в передаче риска (ответственности за результаты негативных последствий) за определенное вознаграждение другой организации (страховой компании). Страховать можно следующие события:

сокращение объема товарооборота в результате оговоренных в договоре событий;

признание банкротства торгового предприятия;

непредвиденные расходы;

неисполнение (ненадлежащее исполнение) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке;

понесенные застрахованным субъектом судебные расходы;

иные события.

Это может быть страхование имущества предприятия, грузов при транспортировке, сотрудников от несчастных случаев и другие виды страхования.

Внутреннее страхование осуществляется в пределах самого предприятия. Оно проводится путем создания специальных фондов для возмещения убытков. Перечень таких фондов и размеры отчислений в них определяются уставом предприятия. Их источником служит прибыль. Страхование распространяется лишь на часть имущества торгового предприятия. Такое страхование торговому предприятию выгоднее, нежели привлечение для этой цели страховой компании.

Диверсификация (лат. — изменение, разнообразие, «диверсис» — разный, «фацио» — делаю; расширение ассортимента товаров, сфер деятельности) представляет собой процесс распределения средств между различными объектами, непосредственно не связанными между собой. Это позволяет снизить риск, так как трудно предположить, что рисковая ситуация возникнет одновременно на всех объектах.

Различают несколько форм диверсификации:

Диверсификация видов хозяйственной деятельности предполагает использование различных возможностей для получения дохода и прибыли, т.е. вложение средств одновременно в несколько разных предприятии, создание филиалов в различных регионах и т.п.

Диверсификация поставщиков предусматривает изобилие источников поступления товаров.

Диверсификация ассортимента предполагает включение в ассортимент предприятия товаров с противоположной направленностью спроса (например, прохладительные напитки и горячий чай в кафе). Это позволяет снижать экономический риск в период временного уменьшения спроса на отдельные товары.

Диверсификация покупателей товаров позволяет расширить границы рынка на другие территории и сегменты рынка и увеличить товарооборот.

Лимитирование предполагает установление системы ограничений на величину сделки. Это может быть ограничение на максимальный объем сделки с одним партнером, максимальный размер товарного запаса, максимальный размер кредита, предоставляемого одному покупателю, максимальный размер вклада в одном банке и т.д.

Любое снижение риска имеет свою цену. Это так называемая плата за снижение риска. При внешнем страховании платой за снижение риска будет величина страховых взносов; при внутреннем страховании — это затраты на создание резервных фондов. Использование диверсификации, как правило, ведет к снижению прибыли от каждого источника дохода. Аналогичное явление наблюдается и при лимитировании. Следовательно, выбирая способ снижения риска, необходимо учитывать его стоимость и целесообразность.

Для того, чтобы снизить вероятность инвестиционных рисков на предприятии необходимо:

- тщательно проработать план мероприятий, связанных с проектом;

- подобрать квалифицированный рабочий персонал и компетентного руководящего рабочими;

- соблюдать все средства безопасности.

Для снижения кредитного риска можно сделать следующее:

- получить финансовые гарантии

-застраховаться.

-правильно разработать стратегию проекта

-рассчитать: Сколько? На какое время? Как будем расплачиваться?

Предпринимательские риски обусловлены следующими причинами:

- износ зданий и сооружений, поломки машин и оборудования;

- ошибки персонала;

- злоумышленные действия;

- нарушение своих обязательств контрагентами предпринимателя по сделкам;

- непредвиденные расходы — судебные и иные.

Для того, чтобы снизить предпринимательские риски нужно:

- следить за состоянием оборудования, вовремя закупать и подналаживать оборудование;

- недопускать халатности персонала введением различного рода наказаний, лишений, или, наоборот, поощрений за добросовестность;

- недопускать судебных разбирательств с партнёрами: своевременно оплачивать договора, своевременно поставлять заказы.

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 6684; Нарушение авторских прав?; Мы поможем в написании вашей работы!