КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Инкассовые поручения

|

|

|

|

Расчеты чеками

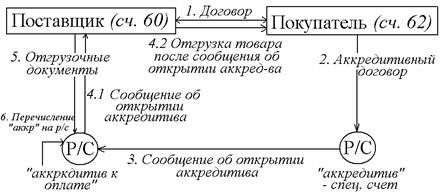

Аккредитивная форма расчета

Аккредитив – поручение банку плательщика произвести оплату счетов поставщика отгруженного товара на условиях, предусмотренных в аккредитивном заявлении покупателя.

Аккредитив предназначен для расчета только с 1 поставщиком.

Срок действия и порядок расчетов по аккредитиву устанавливается в договоре м/у покупателем и поставщиком. Срок действия аккредитива не более 15 дней.

Аккредитивы открываются только с юр. лицами м/у городами!

После перечисления денег с аккредитива на р/с счет аккредитива закрывается.

Аккредитивы учитываются на счете 55А «Специальные счета в банке».

ПРОВОДКИ (у покупателя)

| Содержание операции | Проводка | |

| Д | К | |

| 1. Открытие аккредитива в банке на сумму, отраженную в аккредитивном заявлении | 55/1 | |

| 2. В момент получения материальных ценностей | 10, 41 | |

| 3. Оплата счетов поставщика с использованием аккредитива | 55/1 | |

| 4. Неиспользованная сумма аккредитива восстанавливается банком на р/с покупателя | 55/1 |

Чек – ценная бумага, отражающая распоряжение владельца счета (чекодателя) банку произвести указанные в нем выплаты определенному лицу или предъявителю.

БУ по чекам аналогичен аккредитивам, но вместо счета 60 используется счет 76.

Инкассовое поручение – расчетный документ, на основании которого производится списание денежных средств со счетов плательщика в бесспорном порядке (уплата алиментов, оплата по исполнительным документам, налоговые задолженности и т.д.).

Синтетический учет операций по р/с

| Содержание операции | Проводка | |

| Д | К | |

| 1. Сдан остаток сверхлимитных денежных средств кассы на расчетный счет | ||

| 2. Зачислена на расчетный счет выручка за проданную продукцию, работы, услуги (учет продаж по оплате) | ||

| 3. Зачислена на р/с выручка за проданную продукцию, работы, услуги – учет продаж по отгрузке (метод начисления) | ||

| 4. Поступила выручка на р/с за проданные ОС, МПЗ, ц.б., НМА и др. активы | 91, 62 | |

| 5. Зачислен на р/с краткосрочный или долгосрочный кредит или заем Д51 К66,67 | 66, 67 | |

| 6. Зачислены на р/с штрафы, пени, неустойки, а также банковский % по р/с | ||

| 7. Поступила на р/с предоплата от покупателей и заказчиков или погашена ими дебиторская задолженность | 62/1, 62/2 | |

| 8. Зачислено на р/с в погашение задолженности от прочих дебиторов и кредиторов (например, арендная плата) | ||

| 9. Перечислено с р/с в погашение задолженности поставщикам или перечислены авансы | 60/1, 60/2 | |

| 10. Перечислены с р/с штрафы, пени, неустойки, а также за расчетно-кассовое обслуживание (услуги) банка | ||

| 11. Перечислены налоги бюджету, платежи фондам | 68, 69, 76 | |

| 12. Погашен краткосрочный или долгосрочный кредит или заем | 66, 67 | |

| 13. Получены наличными денежные средства в кассу с р/с | ||

| 14. Перечислено с р/с з/п работникам организации на пластиковые карточки и сберегательные книжки | ||

| 15. Получены безвозмездно денежные средства (благотворительные взносы) | ||

| 16. Перечислены денежные средства в виде благотворительного взноса |

УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 360; Нарушение авторских прав?; Мы поможем в написании вашей работы!