КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Общая характеристика природных условий Слободской Украины

|

|

|

|

Тема 1. Введение. Территория и особенности природной среды Слобожанщины

КОНСПЕКТ ЛЕКЦИЙ

Федеральное государственное образовательное бюджетное учреждение высшего профессионального образования

Федеральное агентство связи

«Поволжский государственный университет телекоммуникаций и информатики»

________________________________________________________________________________

Кафедра электронной коммерции

«УТВЕРЖДАЮ»

Заведующий кафедрой электронной коммерции

______________ __ Юрасов А.В.

подпись Фамилия И.О.

«____» _______________ 201__ г.

ПО УЧЕБНОЙ ДИСЦИПЛИНЕ

Бухгалтерский и управленческий учет

по специальности: БИЗНЕС-ИНФОРМАТИКА

Обсуждено на заседании кафедры

«_____» ____________________ 201__ г.

протокол № ___________

Самара

Содержание

Лекция 1. 5

Тема 1 Основы теории учета в организации. 5

Раздел 1 Понятие хозяйственного учета. 5

Раздел 2 История учета. 6

Контрольные вопросы.. 12

Лекция 2. 12

Тема 1 Основы теории учета в организации. 12

Раздел 3 Виды хозяйственного учета. 12

Раздел 4 Понятие бухгалтерского учета. 15

Раздел 5 Задачи и функции бухгалтерского учета. 16

Контрольные вопросы.. 17

Лекция 3. 17

Тема 2 Предмет и объекты бухгалтерского учета. 17

Раздел 1 Предмет бухгалтерского учета. 17

Раздел 2 Классификация имущества по составу и размещению (активов) 18

Раздел 3 Классификация имущества по источникам образования и целевому назначению (пассивов) 21

Контрольные вопросы.. 23

Лекция 4. 23

Тема 2 Предмет и объекты бухгалтерского учета. 23

Раздел 4 Понятие хозяйственной операции. 23

Раздел 5 Типы хозяйственной операции. 24

Контрольные вопросы.. 27

Лекция 5. 27

|

|

|

Тема 3 Принципы и методы учета. 27

Раздел 1 Методы бухгалтерского учета. 27

Раздел 2 Документирование хозяйственных операций. 30

Раздел 3 Инвентаризация имущества и финансовых обязательств. 34

Раздел 4 Оценка имущества и обязательств. 37

Раздел 5 Бухгалтерский баланс. 38

Раздел 6 Счета и двойная запись. 41

Раздел 7 План счетов бухгалтерского учета. 44

Контрольные вопросы.. 46

Лекция 6. 47

Тема 3 Принципы и методы учета. 47

Раздел 8 Учетные регистры.. 47

Раздел 9 Способы исправления ошибок в учетных регистрах. 47

Раздел 10 Формы бухгалтерского учета. 49

Раздел 11 Основные правила (принципы) бухгалтерского учета. 55

Контрольные вопросы.. 59

Лекция 7. 60

Тема 4 Организация учета. Национальные и зарубежные стандарты бухгалтерского учета. Учетная политика организации. 60

Раздел 1 Организация бухгалтерского учета. 60

Раздел 2 Права, обязанности и ответственность главного бухгалтера. 64

Раздел 3 Система нормативного регулирования бухгалтерского учета и отчетности в РФ 66

Раздел 4 Международные бухгалтерские принципы.. 69

Раздел 5 Учетная политика организации. 72

Контрольные вопросы.. 75

Лекция 8. 75

Тема 5 Учет и оценка активов. 75

Раздел 1 Учет основных средств. 75

Раздел 2 Учет амортизации основных средств. 80

Раздел 3 Учет доходных вложений в материальные ценности. 82

Раздел 4 Учет нематериальных активов. 83

Раздел 5 Учет амортизации нематериальных активов. 85

Контрольные вопросы.. 87

Лекция 9. 87

Тема 5 Учет и оценка активов. 87

Раздел 6 Учет оборотных активов. 87

Раздел 7 Раскрытие информации о материально-производственных запасах в бухгалтерской отчетности. 93

Раздел 8 Учет готовой продукции и товаров. 93

Раздел 9 Понятие и оценка товаров. 97

Раздел 10 Раскрытие информации о готовой и отгруженной продукции, товарах и расходах на продаже в бухгалтерской отчетности. 98

Контрольные вопросы.. 98

Лекция 10. 99

Тема 6 Учет и оценка капитала и обязательств. 99

|

|

|

Раздел 1 Учет собственного капитала. 99

Раздел 2 Учет резервного капитала. 102

Раздел 3 Учет добавочного капитала. 103

Раздел 4 Учет нераспределенной прибыли и непокрытого убытка. 105

Раздел 5 Учет целевого финансирования. 106

Раздел 6 Раскрытое информации о капитале в бухгалтерской отчетности. 107

Контрольные вопросы.. 108

Лекция 11. 109

Тема 6 Учет и оценка капитала и обязательств. 109

Раздел 7 Учет заемного капитала. 109

Раздел 8 Учет кредитов банка. 110

Раздел 9 Учет займов. 112

Контрольные вопросы.. 114

Лекция 12. 115

Тема 7 Учет расчетов. 115

Раздел 1 Учет денежных средств. Учет кассовых операций. 115

Раздел 2 Учет денежных документов. 119

Раздел 3 Учет операций по расчетным счетам.. 120

Раздел 4 Раскрытие информации о движении денежных средств в бухгалтерской отчетности 123

Контрольные вопросы.. 124

Лекция 13. 124

Тема 7 Учет расчетов. 124

Раздел 5 Учет расчетов с покупателями и заказчиками. 124

Раздел 6 Учет расчетов с поставщиками и подрядчиками. 126

Раздел 7 Учет расчетов с бюджетом по налогам и сборам.. 128

Раздел 8 Учет расчетов с подотчетными лицами. 129

Раздел 9 Понятие дебиторской и кредиторской задолженности Сроки расчетов и исковой давности 131

Раздел 10 Учет резервов по сомнительным долгам.. 132

Раздел 11 Раскрытие информации о расчетах в отчетности. 133

Контрольные вопросы.. 134

Лекция 14. 135

Тема 8 Управленческий учет. Учет производственных затрат. 135

Раздел 1 Понятия затрат, расходов и издержек. 135

Раздел 2 Классификация расходов организации. 137

Раздел 3 Основные принципы организации учета затрат на производство. 143

Контрольные вопросы.. 145

Лекция 15. 145

Тема 8 Управленческий учет. Учет производственных затрат. 145

Раздел 4 Управление себестоимостью.. 145

Раздел 5 Учет затрат и калькулирование в системе управления себестоимостью продукции. Задачи учета затрат на производство. 146

Раздел 6 Учет и инвентаризация незавершенного производства. 147

Раздел 7 Методы учета затрат на производство и калькулирования себестоимости продукции 150

Раздел 8 Объекты калькулирования себестоимости продукции. 151

Раздел 9 Метод калькулирования сокращенной себестоимости продукции (метод директ-костинг) 153

Контрольные вопросы.. 156

Лекция 16. 156

Тема 9 Финансовый результат деятельности предприятия. Бухгалтерская отчетность. 156

|

|

|

Раздел 1 Понятие и классификация доходов организации. 156

Раздел 2 Учет операционных и внереализационных доходов и расходов. 158

Раздел 3 Учет прибылей и убытков. 161

Раздел 4 Раскрытие информации о доходах в отчетности. 163

Контрольные вопросы.. 164

Лекция 17. 165

Тема 9 Финансовый результат деятельности предприятия. Бухгалтерская отчетность. 165

Раздел 5 Финансовая отчетность. 165

Раздел 6 Требования к информации, формируемой в бухгалтерской отчетности. 167

Раздел 7 Пользователи бухгалтерской информации. 169

Раздел 8 Публичность бухгалтерской отчетности. 171

Раздел 9 МСФО.. 173

Контрольные вопросы.. 175

Лекция 1

Тема 1 Основы теории учета в организации

Раздел 1 Понятие хозяйственного учета

Хозяйственный учет слагается из наблюдения, измерения, регистрации, систематизации фактов и процессов общественного воспроизводства.

Наблюдаемые факты и явления измеряют в соответствующих единицах (тоннах, литрах и т.п.) и регистрируют в первичных документах. Данные первичных документов систематизируют и записывают в специальные учетные регистры - книги, карточки, свободные листы и др. На основании записей в учетных регистрах составляют и осуществляют контроль за деятельностью предприятий, организаций, учреждений.

Таким образом, под учетом на предприятии понимают область деятельности, которая охватывает все способы систематического предоставления достоверной информации о ходе и результатах хозяйственной деятельности. Учет на предприятии решает следующие задачи:

- сбор, обработка и отражение первичных данных о хозяйственной деятельности,

- систематизация данных с целью обобщения и получения итоговой информации о хозяйственной деятельности,

- создание исходной информационной базы для планирования и осуществления контроля за выполнением планов,

- обеспечение сохранности собственности предприятия.

- создание информационной базы для определения места предприятия в территориальном разделении труда, в кооперационных межрегиональных и международных связях.

|

|

|

Учет возник с появлением материального производства, что объясняется необходимостью подсчитывать и регистрировать орудия и продукты труда, а позже - затраты на производство продукции. С развитием материального производства расширяются функции хозяйственного учета, возрастает его значение.

Тема 1 Основы теории учета в организации

Раздел 2 История учета

До сих пор историки не пришли к единому мнению относительно периода времени, к которому можно отнести появление бухгалтерского учета. В упрощенном понимании и в соответствии с современным определением бухучет представляет собой информационную систему, отражающую движение всех материальных и нематериальных активов хозяйствующего субъекта. Конечно же, в древности и даже в раннем средневековье такой системы не было и быть не могло в связи с отсутствием развитых товарно-денежных отношений. Однако многие ученые считают, что основы современного учета были заложены при рабовладельческом строе: в Египте, Римской империи, Древней Греции. К тому времени у этих цивилизаций уже были хорошо развиты обменные операции, происходили сделки, которые сегодня назвали бы бартером: торговцам было известно, как можно с выгодой для себя обменять продукты питания, например, на изделия и предметы быта. В Вавилонии и Шумере торговцы делали записи на глиняных табличках после каждой операции купли-продажи: какой товар и в каком количестве был обменен на другой товар. Количественные показатели не были сопоставимы — литры вина и масла обменивались на погонные метры шелка, килограммы риса, пшеницы и так далее. В то время появилось важнейшее экономическое понятие — норма расхода. Нормами определялось количество продуктов, выдаваемых рабам. Конечно, учет велся в количественном выражении, но отличался арифметической точностью и последовательностью.

В современных учебниках говорится, что «бухучет фиксирует количественную сторону хозяйственных явлений, одновременно отражая качественные показатели при помощи регистрации всех хозяйственных операций в натуральном и денежном выражении». На основании данного определения можно отнести появление бухгалтерского учета лишь к тому периоду, когда в хозяйственной деятельности человека появились деньги. Несмотря на существование множества мнений о том, когда и где возникла систематизированная система учета, отражающая все финансовые и количественные показатели объективно и документально, ученые пришли к одному выводу: необходимость фиксирования каждой хозяйственной операции была осознана человеком значительно раньше, чем возникло государство.

Все хозяйственные операции до XIII века отражались следующим образом: материальные ценности фиксировались в натуральных показателях, а расчетные операции велись в денежных единицах. Постепенно деньги были приняты в качестве единственного и главного эквивалента стоимости товаров и услуг. Денежные знаки перестали выполнять единственную функцию средства платежа и начали регулировать все финансово-хозяйственные процессы, происходящие в государстве. В это же время сформировалась банковская система и были заложены основы современного бухгалтерского учета, то есть все операции с этого периода отражались в виде двойной записи. Можно сказать, что все последующие этапы развития системы бухучета основывались на главном принципе фиксирования в документах каждой операции дважды, что позволило объективно оценивать результат хозяйственной деятельности и вести учет остатков товарно-материальных ценностей в количественном и стоимостном выражении.

Достоверно известно, что первыми городами, где двойная запись стала применяться на практике, стали Венеция и Флоренция, а автором идеи и основоположником итальянской системы бухгалтерского учета считается итальянец Лука Пачолли, основной труд которого «Трактат о счетах и записях» вышел в 1494 году. Основными заслугами итальянского ученого считаются:

1) описание двойной записи и обоснование необходимости ее применения при ведении любой хозяйственной деятельности;

2) разработка первого плана счетов для систематизации учета движения различных ценностей и выведения остатков;

3) определение предмета бухгалтерского учета как информационной системы;

4) создание перечня всех существующих торгово-хозяйственных операций.

Следуя принципам бухучета, определенным Пачолли, можно было правильно отражать движение активов, так как теперь бухгалтер знал, какие регистры он должен заполнять, с какой периодичностью и последовательностью, какие итоги должны быть тождественными. Это позволяло ему контролировать правильность собственных записей, своевременно обнаруживать и исправлять ошибки.

Пачолли первым пришел к выводу о необходимости вести учет непрерывно, последовательно, нарастающим итогом, поэтому каждая хозяйственная операция отражалась в соответствующем журнале (принцип хронологической записи), а итоговые обороты переносились в обобщающий документ — Главную книгу (принцип систематической записи). Бухгалтер отныне мог не особенно задумываясь разносить цифры по определенным колонкам журналов. Работала система: правильно заполненные графы дают совпадающие по значению результаты в определенных итоговых строках — сумма дебетовых оборотов, соответственно и дебетовых сальдо, должна быть равна сумме оборотов по кредиту (кредитовых сальдо). Но великий итальянец прекрасно понимал, что созданная им система должна быть узаконена, иначе с юридической точки зрения все документы с расчетами останутся всего лишь бумагами, не признанными властью. Так появились бюро регистрации бухгалтерских документов. Узаконенная бухгалтерская система заработала быстро и слаженно, и хотя бухгалтерский учет в банковской системе отличается от учета в торговле и производстве, принципы отражения хозяйственных операций остаются одними и теми же. Позднее предлагались иные системы учета, основанные на тройных и даже четверных записях, но они не просуществовали долго, так как только двойная запись отражает факт свершившейся хозяйственной операции: объект учета может либо увеличиваться (возрастать в стоимостном отношении), либо уменьшаться. Пачолли не забыл рассмотреть такой важный предмет хозяйственных отношений между субъектами, как торговую сделку, с точки зрения условий ее проведения и обязательств сторон.

Важнейшие выводы были сделаны Пачолли, бухгалтером, экономистом и юристом. Они признаны бесспорными и так же актуальны в наши дни, как и в эпоху средневековья. Коротко сформулировать суть заключений Пачолли можно так: договор носит двусторонний характер, и все обязательства по нему должны быть признаны обеими сторонами, то есть никто не может быть признан в одностороннем порядке должником или верителем. Пачолли первым установил юридическую ответственность участников сделки за выполнение ее условий. Появились понятия «дебиторская и кредиторская задолженность». Дальнейшее развитие бухгалтерского учета тесно связано с появлением производства, развитием банковской системы, установлением международных связей, возрастанием роли ценных бумаг, участием государства в экономической жизни страны.

Продолжая традиции Пачолли, итальянские ученые пытались усовершенствовать работающую систему учета. Доменико Манчини создал свою классификацию счетов, разделив их условно на живые (счета) и неживые. Живые счета отражали расчеты с физическими и юридическими лицами, неживые отражали остатки материальных и денежных активов. Данная классификация действовала до начала ХХ века.

Анджело ди Пиетро утвердил баланс как первую форму бухгалтерской отчетности. Франческо Вилла заставил взглянуть на бухгалтерский учет как на экономико-административную учетную систему, которая должна контролировать действия всех лиц, участвующих в хозяйственных операциях. Джузеппе Чербони отвел бухгалтерскому учету роль раздела в юриспруденции.

В Англии была создана эффективная и логичная модель бухгалтерского учета. Благодаря Джону Меллу возникло понятие амортизации основных фондов, Эдвард Джонс создал систему быстрого определения прибыли по каждой хозяйственной операции. Быстро развивающаяся банковская система стала причиной специфичности бухучета в Англии: строгий учет был узаконен на государственном уровне, и все претензии рассматривались в судебном порядке на основании предъявленных истцом бухгалтерских документов.

Буржуазная Франция стала родиной бухучета производственного, именно здесь стали создаваться первые производственные калькуляции. Ученые Савари и Андре впервые описали и применили на практике два вида баланса — пробный и заключительный. После буржуазных промышленных революций система бухучета значительно усложнилась. Появилось понятие «банкротство предприятия», активно формировалась бухгалтерская терминология, бухучет все теснее увязывался с законодательной системой.

В целом в России развитие бухучета было основано на европейских стандартах, несмотря на то что некоторые ученые пытались оспорить каноны двойной записи и навязать собственную систему, которая не выдержала проверку временем (таковы были теории Езерского, Ахматова). После отмены крепостного права началось быстрое промышленное развитие страны, появился оперативный учет предприятия.

Основоположником теории оперативного учета стал П.И. Рейнбот. Ученый ввел понятие прямых и косвенных материальных затрат, разработал схему ежегодной калькуляции для определения себестоимости продукции. Был введен в обращение термин «норма издержек» — один из первых показателей, определяющих эффективность производственного процесса. Профессия бухгалтера с этого момента требовала интеллекта, образования, способности аналитически мыслить. В журнале «Счетоводство» начали публиковать работы хорошо известных в Европе бухгалтеров: А.М. Вольфа, создавшего классификацию ценностей (деньги, ценности вещественные, ценности условные), А.А. Беретти, автора метода «Красное сторно», Н.У. Попова, автора методов математического моделирования в бухучете, Л.И. Гомберга, создателя документа «Рыночная калькуляция», и многих других ученых, чьи труды были переведены на несколько языков и включены для изучения в программы университетов.

Плановая система хозяйства хоть и остановила бухгалтерский учет в развитии, но в то же время не помешала отражению операций по ранее утвержденным классическим схемам. Бухгалтерия стала отрываться от экономических процессов: каждый исполнитель разносил по статьям свои собственные цифры, а главный специалист обобщал их в отчетных документах. Основные черты социалистической бухгалтерии — централизация и жесткое регламентирование. Профессия бухгалтера стала непрестижной и малооплачиваемой. С 1984 года началась перестройка народного хозяйства, появились кооперативы, а следовательно, стали возрождаться классические методы бухучета, действующие за рубежом и тесно связанные с экономическими процессами. Вместе с тем сохранились и некоторые положения, характерные для плановой экономики.

Сегодня бухгалтерский учет является составной частью единого хозяйственного механизма, действующего в условиях рыночной экономики, на основании законодательных актов и в соответствии с утвержденной нормативной базой. Главными документами, в которых определены действующие принципы системы учета, являются «Положение о бухгалтерском учете и отчетности», постановления Правительства РФ, Федеральный закон «О бухгалтерском учете». Можно сказать, что в основном система учета в России соответствует европейским стандартам. К тому же бухгалтерский учет находится в непрерывном развитии: без новейших информационных технологий сегодня невозможно эффективно организовать планирование, учет и контроль над производственными процессами. Заполнение всех регистров производится автоматически на основании ввода данных первичных документов. Бухгалтер должен контролировать правильность формирования отчетов и своевременно вносить коррективы. Профессионал обязан уметь предвидеть тенденции развития различных ситуаций в экономике и использовать их в интересах своей фирмы — своевременно находить выгодные для предприятия решения.

Контрольные вопросы

1. Что такое учет и хозяйственный учет?

2. Перечислите задачи учета.

3. Когда и где зародился учет?

4. Перечислите основные заслуги Луки Пачоли.

5. Опишите основные школы бухгалтерского учета.

6. Когда зародился научный подход к изучению бухгалтерского учета.

7. Назовите основных российских исследователей учета.

Лекция 2

Тема 1 Основы теории учета в организации

Раздел 3 Виды хозяйственного учета

В настоящее время в России можно выделить четыре вида хозяйственного учета: статистический (статистика), оперативный (или оперативно-технический), бухгалтерский (бухгалтерия) и налоговый.

Статистический учет изучает закономерности и взаимосвязи массовых общественных явлений и процессов. При наблюдении за различными массовыми явлениями, происходящими на предприятиях, в организациях и учреждениях, в статистическом учете исчисляют количественные и качественные показатели производительности труда, объема производства, заработной платы и др. Полученные результаты обрабатывают и обобщают в масштабе районов, областей, республик, отдельных отраслей и народного хозяйства в целом.

От других видов учета статистический отличается широким кругом изучаемых объектов. Он изучает не только хозяйственные явления, но и другие стороны жизни общества (рождаемость детей и смертность населения, его движение и т.д.) путем статистических наблюдений (переписей, обследований или специальной регистрации).

При статистическом учете используют данные бухгалтерского и оперативного учета, а также организуют первичный учет на предприятиях, организациях и учреждениях. Для изучения общественных явлений статистика использует специальные методы исследования: выборочные наблюдения, группировку, индексный метод и др.

Оперативный учет применяют для наблюдения и контроля за отдельными фактами и операциями хозяйственной деятельности предприятия, организаций, учреждений с целью оперативного на них воздействия.

Оперативный учет вводится в основном в тех случаях, когда необходимо быстрее получить данные о хозяйственных операциях (ежедневные сведения о выпуске продукции, расходе фонда заработной платы, себестоимости продукции, рентабельности, сведения о поставках нефти, газа в другие страны и др.). Вместе с тем он охватывает и те хозяйственные операции, которые не находят непосредственного отражения в бухгалтерском и статистическом учете (явка работников на предприятие и уход с него, работа машин и станков, их простои, режим технологического процесса и т.д.).

Для обеспечения действенности контроля показатели оперативного учета включают только самые необходимые краткие данные. Их часто не документируют, а сообщают устно. Следовательно, оперативный учет характеризуется краткостью и быстротой получения учетных сведений.

Данные оперативного учета часто получают путем непосредственного наблюдения, однако в настоящее время все шире используют различные механические и автоматические измерительные и регистрирующие приборы и устройства.

При оперативном учете пользуются всеми тремя видами измерителей, чаще натуральными и трудовыми.

Ряд показателей оперативного учета передают в вышестоящие организации, например данные о выпуске продукции, обеспеченности сырьем. Такие показатели обобщают и включают в состав оперативной отчетности, которая служит для наблюдения за соответствующими процессами в масштабе отраслей и народного хозяйства.

Бухгалтерский учет служит для наблюдения и контроля за хозяйственной деятельностью предприятий, учреждений, организаций и их объединений. Он охватывает менее широкий круг объектов, чем статистический, но является более широким, чем оперативный учет.

В бухгалтерском учете отражаются все виды имущества организации и все операции, вызывающие его движение, поэтому его необходимо вести постоянно, с охватом всех без исключения хозяйственных операций по движению имущества.

Если, например, не будет учтен за какой-то день труд работника, то возникнет неточность в исчислении заработной платы данного работника, всего фонда заработной платы предприятия, себестоимости продукции и т.д.

Данные бухгалтерского учета должны быть точными и строго обоснованными. Только в этом случае можно получить объективные показатели деятельности организации, а также использовать их в качестве доказательств при решении спорных вопросов с работниками и другими предприятиями, организациями, учреждениями. Точность и обоснованность бухгалтерских данных обеспечивается документацией всех хозяйственных операций.

В бухгалтерском учете применяют все виды измерителей, однако особое значение придается денежному измерителю.

Понятие налогового учета введено Налоговым кодексом Российской Федерации (НК РФ). Налоговый учет осуществляется организациями для определения налоговой базы по налогу на прибыль. Для ведения налогового учета используются правильно оформленные бухгалтерские документы. Налоговый учет можно вести в общеустановленных регистрах бухгалтерского учета, в которые при необходимости вводятся соответствующие изменения, или использовать специальные регистры налогового учета.

Тема 1 Основы теории учета в организации

Раздел 4 Понятие бухгалтерского учета

Полное определение согласно статье 2 Закона «О бухгалтерском учёте» от 21 ноября 1996 г. № 129-ФЗ: «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций».

В данном определении отражены:

• основные этапы учетного процесса (вначале любой учетный объект наблюдается, затем измеряется, осуществляются его регистрация, дальнейшая обработка учетной информации для ее передачи пользователям);

• основные отличия бухгалтерского учета от других видов - статистического и оперативного.

Сплошное означает обязательный учёт всего имущества, всех видов производственных запасов, затрат, продукции, денежных средств, фондов, обязательств и т.д.

Непрерывное – это постоянное наблюдение, непрерывное во времени, постоянная запись в документах, совершающихся в организации фактов движения ТМЦ, денежных средств, расчётов, кредитов и т.д.

Взаимосвязанное – означает зависимость совершающихся фактов хозяйственной деятельности между собой; изменение или совершение одного влечёт за собой изменение одного или нескольких фактов хозяйственной деятельности. Например, выдана зарплата из кассы - уменьшилась не только наличность кассы, но уменьшилась и задолженность организации работникам по заработной плате, т. е. уменьшились обязательства.

Рассмотренные качества отличают бухгалтерский учёт от оперативного и статистического и придают ему большую значимость.

Бухгалтерский учет обязаны вести все организации, находящиеся на территории Российской Федерации, а также филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации.

Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации.

Тема 1 Основы теории учета в организации

Раздел 5 Задачи и функции бухгалтерского учета

Основные задачи бухгалтерского учета:

1. формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям бухгалтерской отчетности - инвесторам, кредиторам и др.;

2. обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

3. предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Задачи определяют функции бухгалтерского учета в системе управления:

- контрольная (контроль за сохранностью, наличием и движением имущества предприятия, за правильностью и своевременностью расчетов с государством и другими хозяйственными субъектами. Различают предварительный, текущий и последующий контроль);

- информационная (предоставление бухгалтерской информации для оперативного и статистического учетов, для планирования, прогнозирования и управления предприятием);

- аналитическая (предоставление бухгалтерской информации для анализа финансовой и хозяйственной деятельности предприятия и его подразделений);

- обратной связи (передача информации о фактических параметрах развития объекта управления).

Контрольные вопросы

1. Какие виды учета Вы знаете?

2. Объясните взаимосвязь различных видов учета в организации.

3. Дайте определение бухгалтерского учета в соответствии с Законом «О бухгалтерском учете».

4. Опишите специфику бухгалтерского учета.

5. В чем заключаются цели и задачи учета?

6. Опишите основные функции учета.

7. Охарактеризуйте роль учета в управлении деятельностью хозяйствующего субъекта.

Лекция 3

Тема 2 Предмет и объекты бухгалтерского учета

Раздел 1 Предмет бухгалтерского учета

Предметом бухгалтерского учета является хозяйственная деятельность предприятий, организаций и учреждений.

Для осуществления хозяйственной деятельности предприятия, организации и учреждения должны иметь соответствующее их деятельности имущество - основные средства, сырье и материалы, топливо и т.п. Приобретенное, созданное или поступившее по другим причинам имущество является объектом бухгалтерского учета (его необходимо учитывать по видам имущества, местам хранения, материально ответственным лицам и др.).

Формирование имущества в хозяйствах происходит за счет различных источников. В коммерческих организациях такими источниками являются вклады учредителей, кредиты банка, займы, собственная прибыль и др. Унитарные предприятия используют в основном имущество, переданное на их баланс государственными или муниципальными органами, на праве хозяйственного ведения или оперативного управления. Различные источники формирования имущества также являются объектами бухгалтерского учета.

Таким образом, объектами бухгалтерского учета являются имущество организации, источники его формирования, обязательства и хозяйственные операции, осуществляемые в процессе хозяйственной деятельности.

Тема 2 Предмет и объекты бухгалтерского учета

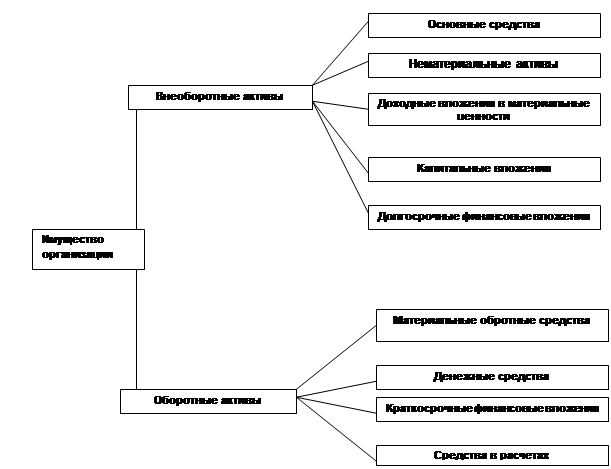

Раздел 2 Классификация имущества по составу и размещению (активов)

В зависимости от состава и функциональной роли имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал).

Внеоборотные активы включают в себя основные средства, оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения и др.

Основные средства в практике планирования и учета - это средства труда, используемые при производстве продукции, выполнении работ и оказании услуг в течение более одного года. Они применяются в различных сферах приложения общественного труда (материальное производство, товарное обращение и непроизводственная сфера). Основные средства участвуют в процессе производства длительное время, сохраняя при этом натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере износа.

Рис. 1 - Состав имущества организации

Нематериальные активы - это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: объекты интеллектуальной собственности (исключительные права на изобретения, промышленный образец, полезную модель, программы для ЭВМ, базы данных, товарный знак и знак обслуживания, наименование места происхождения товара, на селекционные достижения и др.), а также деловая репутация и организационные расходы. Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, по мере амортизации.

Доходные вложения в материальные ценности - это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование.

Капитальные вложения - это затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.).

Финансовые вложения - это инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы. Финансовые вложения на срок более одного года считают долгосрочными, на срок до одного года — краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения.

Оборотные активы (оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в расчетах.

Материальные оборотные средства:

• производственные запасы, которые относятся к предметам труда, являются одним из элементов процесса производства (как и основные средства), например, сырье, материалы, топливо, полуфабрикаты, запасные части и другое. Производственные запасы в отличие от основных средств имеют следующие особенности: используются в производственном цикле только один раз, меняют свою форму процессе производства, переносят стоимость на готовый продукт (работы, услуги) полностью.

• особую группу оборотных материальных активов составляет инвентарь и хозяйственные принадлежности (средства производства)

• незавершённое производство - это предметы труда, которые уже начаты обработкой, но не превратились в готовый продукт.

• готовая продукция - предметы труда, законченные обработкой, но ещё не проданные, находящиеся на складе готовой продукции производителя.

Денежные средства – суммы наличных денег в кассе и на счетах в банках: расчётных, валютных, текущих, чековых книжек и прочих специальных счетах; денежные документы – почтовые марки, марки государственных пошлин, оплаченные билеты и др.

Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации. Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию, задолженности подотчетных лиц за выданные им под отчет денежные суммы и пр.

Оборотные активы отражаются во втором разделе актива баланса.

Тема 2 Предмет и объекты бухгалтерского учета

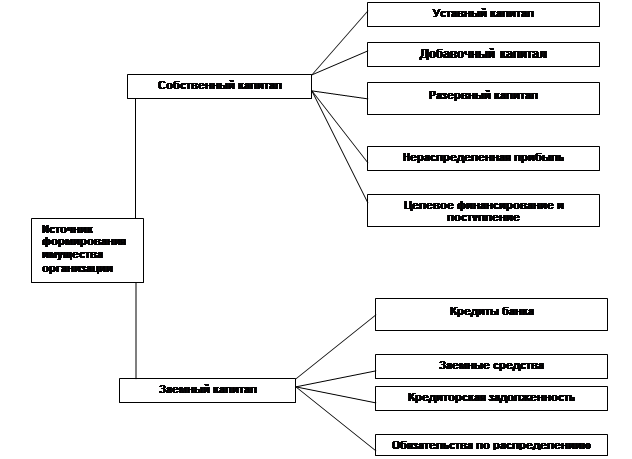

Раздел 3 Классификация имущества по источникам образования и целевому назначению (пассивов)

В зависимости от источников образования и целевого назначения имущество организаций разделяют на собственное (собственный капитал) и заемное (заемный капитал, созданный за счет обязательств).

Собственный капитал - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевых финансирования и поступлений. Собственный капитал отражен в первом разделе пассива баланса.

Часть стоимости имущества организации формируется за счет собственного капитала, другая часть - за счет обязательств организации перед другими организациями, физическими лицами, своими работниками (заемных средств).

Обязательствами организаций являются краткосрочные и долгосрочные кредиты банка, заемные средства, кредиторская задолженность, обязательства по распределению.

Рис. 2 - Источники формирования имущества организации

Краткосрочные ссуды организация получает на срок до одного года под запасы товарно-материальных ценностей, расчетные документы в пути и другие нужды, а долгосрочные - на срок от одного года на внедрение новой техники, организацию и расширение производства, механизацию производства и др.

Кредиторская задолженность - это задолженность данной организации другим организациям, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, - прочими кредиторами.

Заемные средства - это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до одного года, являются краткосрочными, а на срок более одного года - долгосрочными.

Обязательства по распределению — это задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

Контрольные вопросы

1. Что является предметом учета на предприятии?

2. Какие объекты учета Вы знаете?

3. Что такое активы и пассивы организации?

4. Объясните взаимосвязь между имуществом, капиталом и обязательствами организации.

5. Расскажите про структуру активов.

6. В чем разница между оборотными и внеоборотными активами?

7. Расскажите про структуру пассивов.

8. Чем кредиты отличаются от займов?

9. Почему средства целевого финансирования относятся к собственному капиталу?

Лекция 4

Тема 2 Предмет и объекты бухгалтерского учета

Раздел 4 Понятие хозяйственной операции

Хозяйственная деятельность организации включает в себя следующие основные процессы:

• снабжение (закупка сырья, материалов и т.д.);

• производство готовой продукции (работ, услуг);

• продажа готовой продукции (работ, услуг).

Эти процессы состоят из отдельных хозяйственных операций, содержанием которых являются движение средств, смена одной формы имущества другой (например, при реализации готовой продукции имущество организации меняет товарную форму на денежную).

У организации могут быть и другие хозяйственные операции - по ремонту основных средств, капитальному строительству и др. Однако основное содержание ее работы составляют процессы снабжения, производства и реализации продукции. Они взаимосвязаны, дополняют друг друга и являются объектами бухгалтерского учета.

Тема 2 Предмет и объекты бухгалтерского учета

Раздел 5 Типы хозяйственной операции

В бухгалтерском балансе отражается состояние имущества организации и источников его формирования на определенный момент времени. Между тем в организациях ежедневно совершаются самые разнообразные хозяйственные операции, и каждая из них вызывает изменения в состоянии хозяйственных ресурсов, а следовательно, и в самом балансе. Сущность этих изменений можно рассмотреть на примере следующих хозяйственных операций.

Каждая хозяйственная операция, происходящая в организации, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования. При этом изменения могут быть как в сторону увеличения, так и уменьшения, валюта баланса также изменяется. Хозяйственные операции, совершающиеся в организации, по признаку их влияния на величину актива и пассива бухгалтерского баланса бывают четырех типов.

Первый тип хозяйственных операций связан с перегруппировкой состава активов организации. Например, поступили деньги в кассу с расчетного счета для выплаты заработной платы работникам организации в сумме 62 500 руб. Отразим в балансе данную операцию.

Операция затронула две статьи актива баланса: денежные средства по статье "Расчетный счет" уменьшились, а по статье "Касса" увеличились на одну и ту же сумму, т.е. произошла перегруппировка имущества в активе баланса.

Таким образом, хозяйственные операции первого типа вызывают изменения только в активе баланса, общий итог (валюта) баланса не меняется.

Первый тип балансовых изменений можно записать уравнением:

А + Х - Х = П,

где А - актив;

П - пассив;

Х - изменения имущества под влиянием хозяйственных операций.

К первому типу можно отнести операции по поступлению денежных средств на расчетный счет из кассы или от дебиторов, выдаче денег из кассы подотчетным лицам, возврату неизрасходованных сумм подотчетными лицами в кассу, отпуску материалов со склада в производство, поступлению из производства готовой продукции на склад, отгрузке готовой продукции со склада покупателям и др.

Второй тип хозяйственных операций связан с перегруппировкой обязательств организации. Например, удержаны налоги из заработной платы работников организации в сумме 5000 руб.

Операция затронула две статьи пассива баланса: обязательства по статье "Задолженность перед персоналом организации" уменьшились, а по статье "Задолженность перед бюджетом" увеличились на одну и ту же величину, т.е. произошла перегруппировка источников в пассиве баланса.

Ко второму типу относятся и операции по использованию прибыли на создание фондов накопления и потребления.

Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Общий итог валюты баланса не меняется.

Второй тип балансовых изменений записывается уравнением:

А = П + Х - Х.

Третий тип хозяйственных операций связан с увеличением имущества. Например, поступили от поставщиков материалы на сумму 40 000 руб., деньги за которые еще не уплачены.

Операция третьего типа привела к увеличению на одну и ту же сумму одной статьи в активе балансе ("Материалы") и одной статьи в пассиве баланса ("Поставщики и подрядчики"). Валюта баланса увеличилась при сохранении равенства итогов актива и пассива баланса. К операциям третьего типа относятся операции по начислению заработной платы персоналу организации, по зачислению кредитов на ее счета, получению займов и др.

Третий тип балансовых изменений можно отразить уравнением:

А + Х = П + Х.

Четвертый тип хозяйственных операций связан с уменьшением (выбытием) имущества.

Пример. Погашен краткосрочный банковский кредит в сумме 7500 руб.

В результате операции произошло уменьшение на одну и ту же сумму одной статьи в активе баланса (статья "Краткосрочные кредиты банка"). Валюта баланса уменьшилась при сохранении равенства итогов актива и пассива баланса. К операциям четвертого типа относятся операции по выплате заработной платы персоналу организации, погашению задолженности перед поставщиками, бюджетом, социальными фондами.

Четвертый тип балансовых изменений можно отразить уравнением:

А - Х = П - Х.

Приведенные операции охватывают все возможные типы балансовых изменений, происходящих под влиянием хозяйственных операций: при операциях первого типа изменяется только состав имущества организации, а итог баланса остается прежним. Операции четвертого типа вызывают изменения только в составе источников формирования имущества, итог баланса не меняется. При операциях третьего типа увеличиваются имущество организации и источники его формирования на равную сумму; равенство итогов актива и пассива не нарушается. При операциях второго типа уменьшаются имущество организации и источники его формирования на одинаковую сумму; равенство итогов актива и пассива баланса не нарушается.

Следовательно, любая хозяйственная операция не нарушает равенства итогов актива и пассива баланса.

Контрольные вопросы

1. Что такое хозяйственная операция?

2. Какие изменения на баланс оказывают операции?

3. Какие типы хозяйственных операций существуют?

4. Операции какого типа не приводят к изменению валюты баланса?

5. Операции какого типа увеличивают/уменьшают валюту баланса?

6. Приведите пример операций, приводящих к перегруппировке пассивов предприятия.

Лекция 5

Тема 3 Принципы и методы учета

Раздел 1 Методы бухгалтерского учета

Бухгалтерский учет, как и любая другая наука, разрабатывает собственные способы исследования своего предмета. Совокупность таких способов представляет собой метод бухгалтерского учета. Отдельные, конкретные способы являются составными частями метода, его элементами.

Содержание метода бухгалтерского учета и его составных частей - способов - зависит от особенностей предмета, задач и требований, предъявляемых к нему.

Метод бухгалтерского учета включает следующие способы (элементы): документация и инвентаризация, счета бухгалтерского учета и двойная запись, оценка и калькуляция, бухгалтерский баланс и отчетность.

Организация бухгалтерского учета требует прежде всего наблюдения, измерения и регистрации каждой хозяйственной операции в специальных документах или в технических носителях информации. Все последующие записи в бухгалтерском учете производят только на основании документов. Следовательно, документация - это способ первичной регистрации хозяйственных операций (в учетных документах или технических носителях информации) и обоснования правильности бухгалтерских записей.

По ряду причин не все явления хозяйственной деятельности могут быть зарегистрированы в документах в момент их совершения, например естественная убыль и т.п. Их выявляют путем инвентаризации, т.е. проверки хозяйственных средств путем их подсчета в натуре. Данные инвентаризации используют для документального оформления неучтенных операций, чтобы установить соответствие учетных данных об имуществе его фактическому состоянию. Следовательно, инвентаризация - способ уточнения показателей учета и последующего контроля за сохранностью имущества организации.

Каждая организация имеет большое количество хозяйственных средств, ежедневно совершает много операций. Для наблюдения и контроля их необходимо группировать по экономически однородным признакам. Такую группировку осуществляют с помощью счетов бухгалтерского учета. Запись операций на счетах делают на основании документов. Следовательно, если в документах осуществляется первичная регистрация, то на счетах - вторичная. Счета бухгалтерского учета являются способом вторичной регистрации и группировки имущества организаций и хозяйственных операций с целью текущего наблюдения и контроля за ними.

Хозяйственные операции отражаются на счетах бухгалтерского учета с помощью двойной записи, которая показывает взаимную связь объектов учета под влиянием хозяйственных операций.

Например, операция поступления денег с расчетного счета в кассу вызовет изменения как в составе денежных средств на расчетном счете (уменьшение), так и в составе денежных средств в кассе (увеличение).

Благодаря двойной записи каждая хозяйственная операция отражается в равных суммах не менее чем в двух счетах (в приведенном примере: «Расчетный счет» и «Касса»). Двойная запись операции на счетах является способом отражения взаимосвязи хозяйственных явлений.

Для получения обобщающих показателей имущество организаций и хозяйственные операции по его движению оценивают в денежном выражении. Основные принципы оценки установлены Законом «О бухгалтерском учете» (основные средства, например, оценивают по первоначальной стоимости, материальные ценности – по заготовительной себестоимости, готовую продукцию – по производственной). Таким образом, оценка является способом денежного выражения объектов бухгалтерского учета. Применение установленного способа оценки обеспечивает реальность балансов и отчетов, реальность и сопоставимость показателей хозяйственной деятельности организаций.

Для контроля за хозяйственной деятельностью необходимо знать себестоимость каждого вида и всей товарной продукции в целом, что достигается применением метода калькуляции. Калькуляция - это способ исчисления себестоимости единицы каждого вида и всей произведенной продукции.

Для получения сведений о состоянии имущества организации и источников его формирования на определенный момент времени периодически (как правило, на 1-е число каждого месяца) составляют бухгалтерский баланс. Термин «баланс» происходит от bis — дважды и lanx - чаша весов. Следовательно, само слово «баланс» (bislanx) в переводе на русский язык дословно означает равенство, характеризуемое равновесием двух чаш весов.

Бухгалтерский баланс - это способ группировки и обобщенного отражения в денежной оценке имущества организаций и источников его формирования на определенный момент.

Бухгалтерский баланс является основной отчетной формой, которая характеризует финансовое состояние организации. Для получения сведений о других сторонах хозяйственной деятельности организации составляют другие формы отчетности.

Отчетность представляет собой систему обобщающих экономических показателей хозяйственной деятельности за отчетный период времени.

Тема 3 Принципы и методы учета

Раздел 2 Документирование хозяйственных операций

Бухгалтерский документ — это письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им ценности. Хозяйственные операции отражаются на бумажных и машиночитаемых носителях информации (перфокартах, перфолентах, магнитных лентах и др.). Следовательно, документ - это любой носитель информации, с помощью которого хозяйственные операции подвергаются первичной регистрации.

Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в какой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов бухгалтерского учета; юридическое обоснование бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организаций; контроль за сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности; укрепление законности, поскольку документы служат основным источником сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

Некоторые реквизиты являются основными (обязательными) для каждого документа. Они определяют содержание отражаемых операций и придают документу доказательную силу. К таким реквизитам относят наименование документа, дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц. Перечень должностей лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

В зависимости от характера операции и технологии обработки данных в первичные документы могут быть включены дополнительные реквизиты.

Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным - непосредственно по окончании операции.

Ответственность за своевременное и доброкачественное создание документов, передачу их в установленные сроки для отражения в бухгалтерском учете, достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Поступающие в бухгалтерию документы обязательно проверяют. Прежде всего производят проверку по форме, в процессе которой устанавливают необходимое количество заполненных реквизитов, наличие и правильность подписей, четкость и разборчивость заполнения документа. Затем осуществляют арифметическую проверку, при которой определяют правильность подсчетов в документе. После этого документы проверяют по существу, устанавливают законность и целесообразность хозяйственных операций.

Проверенные и принятые бухгалтерией документы подвергаются бухгалтерской обработке, которая включает в себя их расценку, группировку и разметку (контировку).

Расценка (таксировка) документов - это денежная оценка указанных в документе материальных ценностей.

Группировка - это подбор однородных документов в пачки, что позволяет делать записи общими итогами. На основе групп первичных документов часто составляют сводные документы.

Разметка (контировка) - это определение и запись корреспондирующих счетов по каждой хозяйственной операции, отраженной в документах.

После разметки данные документов о хозяйственных операциях записывают в синтетических и аналитических счетах, а использованные документы сдают в архив. Путь, который проходят документы от момента выписки до сдачи на хранение в архив, называется документооборотом.

Сроки хранения отдельных первичных документов, ведомостей, отчетов и других материалов определены Перечнем типовых документов, образующихся в деятельности предприятия, с указанием сроков хранения материалов, утвержденным Главным архивным управлением при Совете Министров СССР 15.08.88 г., с учетом изменений, внесенных решением Госналогслужбы России и Росархива от «Об изменении сроков хранения документов бухгалтерского учета» 27.06.96 г.

В соответствии с этим Перечнем к документам со сроком хранения 1 год относят подтверждения сальдо по взаимным расчетам; к документам со сроком хранения 3 года — квартальные балансы и отчеты организаций с объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению квартальных бухгалтерских балансов и отчетов, вспомогательные книги и картотеки системного и внесистемного учета, контрольные книги, журналы и ведомости, шахматные журналы, кассовые книги, книги и картотеки подотчетных лиц, оборотные и накопительные ведомости по аналитическим и синтетическим балансовым счетам, кассовые оправдательные документы и ряд других документов; к документам со сроком хранения 5 лет — Главные книги и журналы, а также акты документальных ревизий финансово-хозяйственной деятельности организаций и материалы к ним; к документам со сроком хранения 10 лет - годовые балансы и отчеты организаций с объяснительными записками, передаточные и разделительные балансы, ликвидационные балансы с приложениями и объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению годовых бухгалтерских балансов и отчетов, инвентарные описи, сличительные ведомости, протоколы заседаний инвентаризационной комиссии по рассмотрению сличительных ведомостей и другие материалы по инвентаризации зданий и сооружений, книги и картотеки по учету зданий и сооружений. Паспорта зданий, сооружений и оборудования хранят до списания с баланса указанных ценностей. Лицевые счета рабочих и служащих должны храниться (75 - В) лет, где В - возраст лиц на момент прекращения ведения лицевого счета. При отсутствии лицевых счетов расчетные ведомости на выдачу заработной платы должны храниться в течение 75 лет. При прекращении деятельности организации документы, связанные с начислением и выплатой зараббтной платы работникам, подлежат обязательной сдаче в государственные архивы.

Изъятие первичных документов у организации разрешается только органам дознания, предварительного следствия и прокуратуры, судам, налоговым инспекциям и налоговой полиции на основе их постановлений в соответствии с действующим законодательством Российской Федерации. Изъятие документов оформляется протоколом, копия которого вручается под расписку руководителю организации или главному бухгалтеру.

С разрешения и в присутствии представителей органов, проводящих изъятие документов, главный бухгалтер или другое должностное лицо может снять копии с изъятых документов с указанием основания и даты изъятия.

В случае пропажи или гибели первичных документов руководитель организации назначает комиссию по расследованию причин их пропажи или гибели. Результаты работы комиссии оформляют актом, который утверждается руководителем предприятия.

Тема 3 Принципы и методы учета

Раздел 3 Инвентаризация имущества и финансовых обязательств

Инвентаризация - это проверка имущества и обязательств организации путем подсчета, обмера, взвешивания. Это способ уточнения показателей учета и последующего контроля за сохранностью имущества организации.

Основные цели инвентаризации:

• выявление фактического наличия имущества;

• сопоставление фактического наличия имущества с данными бухгалтерского учета;

• проверка полноты отражения в учете обязательств.

Инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

В зависимости от степени охвата проверкой имущества и обязательств организации различают полную и частичную инвентаризацию.

Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации.

Частичная инвентаризация охватывает один или несколько видов имущества и обязательств (только денежные средства, материалы и др.).

Инвентаризации могут быть плановыми, которые проводят в заранее установленные сроки, и внезапными, которые проводят, чтобы установить наличие ценностей неожиданно для материально ответственного лица. Их осуществляют по распоряжению вышестоящих органов, руководителей организаций, по требованию ревизоров, следственных и контрольных органов.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

• при передаче имущества организации в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального предприятия;

• перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере, и в приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

• при смене материально ответственных лиц (на день приемки-передачи дел);

• при выявлении фактов хищения, злоупотребления или порчи имущества;

• в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

• при ликвидации (реорганизации) организации или в других случаях, предусматриваемых законодательством Российской Федерации.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и др.).

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

Комиссия обязана выявить причины недостач или излишков, обнаруженных при инвентаризации. Выводы, предложения и решения комиссии оформляются протоколом, утверждаемым руководителем предприятия. После утверждения результаты инвентаризации отражаются в учете.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

1)излишек имущества приходуется по рыночной стоимости имущества на дату проведения инвентаризации, и соответствующая сум-ма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации, а у бюджетной организации- на увеличение финансирования (фондов);

2) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации, а у бюджетной организации - на уменьшение финансирования (фондов).

Тема 3 Принципы и методы учета

Раздел 4 Оценка имущества и обязательств

Оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.

Оценка имущества:

• приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку;

• имущества, полученного безвозмездно, — по рыночной стоимости на дату оприходования;

• имущества, произведенного в самой организации, - по стоимости его изготовления;

• имущества, приобретенног

|

|

|

|

Дата добавления: 2013-12-11; Просмотров: 278; Нарушение авторских прав?; Мы поможем в написании вашей работы!