КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

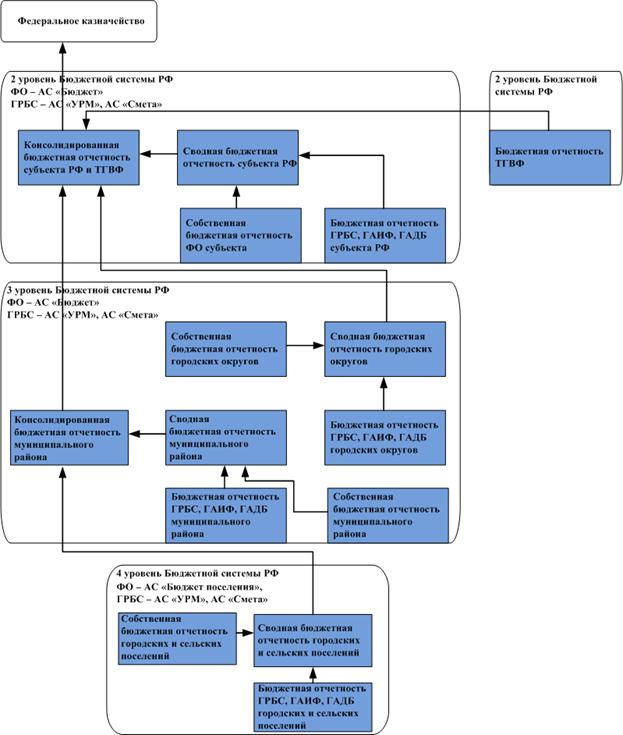

Порядок формирования бюджетной отчетности

|

|

|

|

Дополнительные формы отчетности

Дополнительные формы бюджетной отчетности для их представления в составе месячной, квартальной, годовой бюджетной отчетности, а также порядок их составления и представления могут быть установлены:

· главным распорядителем бюджетных средств - для подведомственных ему распорядителей, получателей бюджетных средств;

· главным администратором доходов бюджета - для подведомственных ему администраторов доходов бюджета;

· главным администратором источников финансирования дефицита бюджета - для подведомственных ему администраторов источников финансирования дефицита бюджета;

· финансовым органом - для главных распорядителей, распорядителей и получателей бюджетных средств, главных администраторов, администраторов доходов бюджета, главных администраторов, администраторов источников финансирования дефицита бюджета, для своих территориальных органов, организующих исполнение бюджета;

· финансовым органом, уполномоченным на формирование отчета об исполнении соответствующего консолидированного бюджета бюджетной системы Российской Федерации - для финансовых органов бюджетов, отчет об исполнении бюджетов которых включается в отчет от исполнении соответствующего консолидированного бюджета бюджетной системы Российской Федерации;

· органом казначейства, органом, осуществляющим кассовое обслуживание - для своих территориальных органов.

Процесс формирования бюджетной отчетности состоит из нескольких взаимосвязанных этапов:

1. Получатели/администраторы бюджетных средств составляют бюджетную отчетность и представляют ее вышестоящему главному распорядителю (распорядителю)/главному администратору бюджетных средств в установленные сроки.

2. Распорядители бюджетных средств по данным отчетности получателей составляют сводную отчетность и представляют ее вышестоящему главному распорядителю (необязательный этап).

3. Главные распорядители и главные администраторы бюджетных средств на основании представленной получателями (и распорядителями), администраторами бюджетной отчетности составляют сводную отчетность и представляют ее финансовому органу соответствующего бюджета в установленные им сроки.

4. Финансовый орган, используя первичные данные из своих регистров учета, составляет собственную бюджетную отчетность. На основании этой отчетности и представленных ГРБС, ГАИФ и ГАДБ сводных отчетов ФО формирует сводную отчетность об исполнении бюджета.

5. Финансовые органы муниципального района формируют отчетность об исполнении консолидированного бюджета района на основании собственных сводных отчетов и сводных отчетов ФО городских и сельских поселений, территориально принадлежащих району. Консолидируемую отчетность районный ФО представляет в вышестоящий ФО субъекта.

6. ФО субъекта на основании собственных сводных отчетов, консолидируемой отчетности нижестоящих районных ФО, а также отчетности ФО городских округов и территориальных государственных внебюджетных фондов составляет отчетность об исполнении консолидированного бюджета субъекта. Эту отчетность ФО субъекта представляет вышестоящему органу, уполномоченному на формирование консолидированной отчетности об исполнении бюджета Российской Федерации (ФК).

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 705; Нарушение авторских прав?; Мы поможем в написании вашей работы!