КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 14

|

|

|

|

Налоговая система представляет собой совокупность налогов, установленных законом, а также принципов, форм и методов их установления, изменения и отмены; систему мер, обеспечивающих выполнение налогового законодательства. Главными органично связанными элементами налоговой системы являются системы налогов и налоговый механизм.

Система налогов — это совокупность налогов, сборов, пошлин и других приравненных к налогам платежей, взимаемых на территории государства в тот или иной период времени. Основными налогами, посредством которых формируется преобладающая масса бюджетных доходов как в российской, так и в мировой практике, являются: налог на добавленную стоимость, акцизы, налог на прибыль (доход) юридических лиц, подоходный налог с физических лиц, таможенные пошлины, платежи в социальные фонды, налог с продаж, налог на недвижимость (или имущество).

Налоговый механизм представляет собой совокупность всех средств и методов организационно-правового характера, направленных на выполнение налогового законодательства. Посредством налогового механизма реализуется налоговая политика государства, формируются основные количественные и качественные характеристики налоговой системы, ее целевая направленность на решение конкретных социально-экономических задач.

Наиболее важную роль в налоговом механизме играет механизм налогообложения (уровни налоговых ставок, система льгот, порядок исчисления налогооблагаемой базы, состав объектов налогообложения и другие элементы, связанные с исчислением налогов). Посредством изменения механизма налогообложения (порядка исчисления того или иного налога) можно придать налоговой системе качественно новые черты, например, изменить ее структуру, не меняя при этом количественного и видового состава налогов.

Налоговая система как единое целое и каждый отдельный налог обладают рядом функций.

Фискальная функция состоит в обеспечении доходов государственной бюджетной системы и находится под особым контролем и воздействием государства, в центре его финансовой политики.

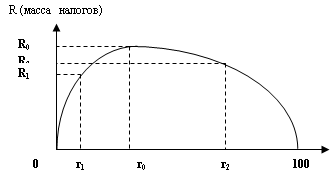

Фискально государство воздействует на увеличение или уменьшение национального объема производства путем варьирования налоговых ставок и осуществления государственных расходов. Теоретическим обоснованием этих действий стали расчеты американского экономиста А. Лаффера, доказавшего, что результатом снижения налогов является экономический подъем и рост доходов государства (кривая Лаффера). Графически кривая Лаффера выглядит следующим образом (рис.1).

r (ставка процента),

r (ставка процента),

%

Рис. 1. Кривая Лаффера

Если r = 0, государство никаких налоговых поступлений не получит. А если r = 100 %, начисто отпадают всякие сти-мулы к производству (ибо все доходы производителей изымаются), т.е. результат для государства аналогичный – нулевой. При любых же других значениях r (0 < r < 100 %) государство налоговые поступления в том или ином размере получает. При каком-то конкретном значении ставки (r = r0) общая сумма этих поступлений становится максимальной (R0 = Rmax). Отсюда вытекает следующий вывод. Рост процентной ставки только до определенного значения (r = r0) ведет к увеличению налоговых поступлений, дальнейшее же ее повышение обусловливает, напротив, их уменьшение. Так, R0 < R1, R0 < R2.

Регулирующая функция налогов и налоговой политики заключается в регулировании макроэкономических процессов, совокупного спроса и предложения, темпов роста и занятости.

Распределительная функция налоговой системы проявляется в сложном взаимодействии с ценами, доходами, процентом, динамикой курсов акций и т.д.

Социальная функция налогов проявляется и непосредственно через механизм налоговых льгот и налоговых ставок, то есть входит во внутренний механизм действия налога (НДС, налога на прибыль, подоходного налога с физических лиц и др.).

Контрольная функция налогов выступает в качестве своего рода защитной функции: она обеспечивает воспроизводство налоговых отношений государствам предприятий.

Стимулирующая функция налоговой системы проявляется через специфические формы и элементы налогового механизма: систему льгот и поощрений, запретительные и ограничивающие ставки и другие инструменты налогового механизма.

Налоговый кодекс Российской Федерации (I часть) содержит 28 различных налогов и сборов, в том числе:

Федеральные налоги и сборы:

• налог на добавленную стоимость;

• акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

• налог на прибыль (доход) организаций;

• налог на доходы от капитала;

• подоходный налог с физических лиц;

• взносы в государственные социальные внебюджетные фонды;

• государственная пошлина;

• таможенные пошлины и таможенные сборы;

• налоги на пользование недрами;

• налог на воспроизводство минерально-сырьевой базы;

• налог на дополнительный доход от добычи углеводородов;

• сбор за право пользования объектами животного мира и водными биологическими ресурсами;

• лесной налог;

• водный налог;

• экологический налог

• федеральные лицензионные сборы.

Региональные налоги и сборы:

• налог на имущество организаций;

• налог на недвижимость;

• дорожный налог;

• транспортный налог;

• налог с продаж;

• налог на игорный бизнес;

• региональные лицензионные сборы.

Местные налоги и сборы:

• земельный налог;

• налог на имущество физических лиц;

• налог на рекламу;

• налог на наследование и дарение;

• местные лицензионные сборы.

Прямые налоги имеют в качестве объекта налогообложения доход (прибыль) физических и юридических лиц, имущество, природные ресурсы и другие факторы, способствующие получению доходов. К прямым налогам относятся: налог на прибыль (доход) организаций; налог на доходы от капитала; подоходный налог с физических лиц; налог на пользование недрами; налог на воспроизводство минерально-сырьевой базы; налог на дополнительный доход от добычи углеводородов; лесной налог; водный налог; транспортный налог; налог на имущество организаций; налог на недвижимость; земельный налог; налог на имущество физических лиц; налог на наследование или дарение.

Косвенные налоги взимаются с операций по реализации товаров, работ и услуг, экспортно-импортных и тому подобных операций. Суммы налогов определяются в виде надбавки к цене товара (по акцизам) или в процентах: к добавленной стоимости (по налогу на добавленную стоимость), к выручке от реализации или к выручке от продаж (по налогу с продаж).

Налоговая система базируется на соответствующем законодательстве, которое устанавливает конкретные методы построения и взимания налогов, т.е. определяет конкретные элементы налогов. К элементам налогов относятся:

субъект налога – лицо, которое по закону обязано платить налог;

носитель налога – лицо, которое фактически уплачивает налог;

объект налога – доход или имущество, с которого начисляется налог (заработная плата, недвижимое имущество и т.д.);

ставка налога – величина налоговых начислений на единицу объекта налога (денежная единица доходов, единица земельной площади, единица измерения товара и т.п.).

Налоговая ставка – это размер налога на единицу обложения.

Существует три вида ставок:

прогрессивная – чем выше доход, тем выше ставка;

регрессивная – чем больше доход, тем ниже ставка;

пропорциональная – одна и та же ставка независимо от величины дохода.

Налоговая ставка может иметь различные формы:

фиксированная (твердая);

ставка суммы на единицу обложения;

долевая ставка (идет в %).

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 277; Нарушение авторских прав?; Мы поможем в написании вашей работы!