КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Производства

|

|

|

|

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

Сущность и значение экономической эффективности производства

Термин «эффективность» универсален. Его применяют во всех сферах человеческой деятельности: экономике, политике, науке, технике, культуре и т.д.

В смысловом отношении эффективность связывается, во-первых, с результативностью работы или действия, а во-вторых, с экономичностью, то есть минимальным объемом затрат для выполнения данной работы или действия. Одна результативность не в состоянии всесторонне характеризовать эффективность, поскольку может быть достигнут результат, но не лучший. Экономичность также не характеризует эффективность, поскольку могут быть минимальные затраты при невысоких результатах. Поэтому под эффективностью понимается уровень (степень) результативности работы или действия в сопоставлении с произведенными затратами.

В экономике предприятия в самом общем виде эффективность означает результативность хозяйственной деятельности, соотношение между достигнутыми результатами и затратами живого и овеществленного труда. Уровень эффективности характеризует уровень развития производительных сил и является важнейшим показателем развития экономики. На предприятии затраты имеют форму авансируемого основного и оборотного капитала, а конечные результаты - форму прибыли. Таким образом, показатель экономической эффективности дает представление о том, какой ценой предприятие получает прибыль. Сопоставление затрат и результатов используется в практике обоснования хозяйственных решений.

Уровень эффективности определяется сопоставлением двух величин - экономического эффекта (результата) и затрат ресурсов, при помощи которых он был достигнут:

Эффект Затраты ресурсов

Эффективность =----------- или -----------------.

Затраты ресурсов Эффект

При оценке эффективности необходимо различать критерий и показатели.

Показатели экономической эффективности дают представление о том, ценой каких затрат ресурсов достигается экономический эффект. То есть с их помощью измеряется уровень эффективности производственно-хозяйственной деятельности.

Измерить с помощью одного показателя уровень эффективности невозможно, поскольку он складывается под воздействием многих факторов, порой противодействующих друг другу. Поэтому среди всей совокупности показателей принято выделять один, наиболее полно характеризующий уровень эффективности, имеющий не только количественную, но и качественную определенность. Такой показатель в экономике принято называть критерием.

В качестве критерия могут выступать различные показатели:

• на уровне предприятия - максимальная прибыль на единицу ресурсов;

• в масштабе национальной экономики - максимальный ВВП на единицу потребленных ресурсов.

Анализ показывает, что эти показатели характеризуют скорее цели производства, их соотношение между затратами и результатами. В наибольшей мере требованиям оценки экономической эффективности отвечает такой показатель, как производительность труда. Чаще всего его называют в качестве критерия эффективности производственно-хозяйственной деятельности предприятия. Что касается частных показателей экономической эффективности, то их номенклатура зависит от цели и объекта оценки. Иногда понятия «критерий» и «показатель» употребляются как синонимы. Такой подход нельзя назвать обоснованным. Дело в том, что результат производственно-хозяйственной деятельности или осуществление тех или иных организационных, технических, экономических и других мероприятий может быть выражен качественно и количественно, то есть имеет качественную и количественную определенность. Качественная сторона производственного результата отражается критерием, а количественная - показателями эффективности. Показатели эффективности, количественно выражающие какой-либо критерий, различаются между собой по полноте, с которой они характеризуют эффективность. Так, показатель производительности живого труда является локальным по отношению к показателю производительности совокупного труда, он охватывает лишь часть сферы функционирования труда.

Различают натуральные, стоимостные, условные и другие показатели оценки экономической эффективности. Использование каждого из них имеет свои положительные и отрицательные стороны. Широкое применение при оценке эффективности получили натуральные показатели, такие как выработка продукции в натуральном выражении. Их использование исключает побочное влияние, например, цен на результаты измерения эффективности. Но применение натуральных показателей очень ограниченно. Оно возможно только при сравнении однородной продукции или качественно однородного труда.

Поиски возможности соизмерить разнокачественную продукцию и разнокачественный труд каким-либо синтетическим показателем без применения стоимостных категорий привели к разработке различных условных показателей (чистая продукция, добавленная стоимость, нормативная трудоемкость). Основной недостаток существующих в настоящее время расчетных, условных показателей - их слабая научная обоснованность. Все это говорит о том, что универсальных, всеобъемлющих показателей эффективности пока не разработано. Выбор наиболее подходящего из имеющихся должен быть сделан исходя из конкретных условий определения эффективности на каждом предприятии.

Эффективность различных видов хозяйственной деятельности определяется в целях решения двух планово-экономических задач. Во-первых, для выявления и оценки уровня использования отдельных видов затрат и ресурсов, а также экономической эффективности производства на различных его уровнях (национальной экономики, отрасли, предприятия, отдельного хозяйственного мероприятия). Во-вторых, для экономического обоснования и отбора наилучших (оптимальных) производственно-хозяйственных решений (внедрение новой техники, технологии и организации производства, труда и управления, размещение предприятий, варианты инвестирования и т.п.).

В соответствии с названными объектами и методами расчета различают общую (абсолютную) и сравнительную (относительную) экономическую эффективность производства.

Общая (абсолютная) применяется для анализа и оценки общеэкономических результатов, эффективности производства на различных уровнях экономики за определенный период и в динамике. Она характеризует величину экономического эффекта в сопоставлении с затратами и ресурсами. Ее определение базируется на расчете обобщающих и дифференцированных показателей, отражающих уровень эффективности затрат и ресурсов. Например, на уровне национальной экономики таким показателем будет отношение ВВП к численности работников сферы материального производства, на уровне предприятия - рентабельность производства.

Сравнительная (относительная) эффективность определяется в целях обоснования социально-экономических преимуществ какого-либо варианта решения производственно-хозяйственной задачи, отбора из рассматриваемых вариантов наиболее эффективного с точки зрения соотношения текущих и единовременных затрат при его реализации. Если, например, один из сравниваемых вариантов при реализации требует меньших капитальных вложений и одновременно обеспечивает более низкую себестоимость продукции, то при прочих равных условиях он признается по показателю сравнительной эффективности экономически более выгодным. В этом случае достигается двойной эффект: экономия от снижения себестоимости продукции и экономия на производственных фондах и капитальных вложениях. Могут быть случаи, когда вводятся дополнительные капитальные вложения, которые снижают себестоимость продукции, работ и услуг. Целесообразность их осуществления также может быть оценена с помощью сравнительной эффективности. Определяется сравнительная эффективность как отношение экономии текущих затрат к обратной разности капитальных вложений по вариантам.

Расчеты общей и сравнительной эффективности дополняют друг друга, то есть все известные методы оценки эффективности хозяйственных решений, например инвестиционных проектов, представляют собой сочетание показателей общей и сравнительной эффективности.

Следует иметь в виду, что показатели общей экономической эффективности могут применяться при выборе одного из нескольких альтернативных вариантов решения производственно-хозяйственной задачи. Но обратное невозможно: показатели сравнительной экономической эффективности не могут характеризовать абсолютную эффективность. Данное обстоятельство объясняется тем, что показатели абсолютной эффективности являются универсальными, а показатели сравнительной эффективности в практику оценки введены для решения частных задач и расчетов при сравнении различных вариантов и основаны на сравнении текущих затрат и инвестиции.

В методологии оценки эффективности помимо экономической принято выделять социально-экономическую эффективность. Она отражает не только эффективность потребления результатов труда. Проблема состоит в том, что многие социально экономические мероприятия, проводимые на предприятии, по показателям абсолютной и сравнительной эффективности могут быть убыточными, поскольку между человеческим фактором, на который они оказывают влияние, и результатами хозяйственной деятельности отсутствует прямая связь. Социально-экономическая эффективность может выражаться в таких показателях, как степень удовлетворенности членов трудового коллектива результатами труда, условия и безопасность труда, утомляемость, нагрузка на внешнюю экологическую среду, качество жизни и т. п. В ряде проектов социально-экономическая эффективность может быть решающим фактором их реализации. Показатели социально-экономической эффективности дополняют расчеты абсолютной и сравнительной эффективности, делая оценку эффективности более системной и комплексной.

В зависимости от объекта и способа оценки, методы определения и система показателей экономической эффективности могут существенно различаться. Так выделяют методы определения экономической эффективности производственно-хозяйственной деятельности (функционирования) предприятия в целом, отдельных хозяйственных процессов (производства, маркетинга, формирования и использования ресурсов, сбыта, научно-исследовательских и опытно-конструкторских работ), управления предприятием, организации производства, труда и управления, инноваций (нововведений) и т.п.

Например, большинство отечественных методик определения экономической эффективности предназначены для оценки эффекта в производстве: технико-экономического обоснования выбора наилучших вариантов создания и внедрения в производство новой техники; отражения показателей экономической эффективности в нормах, нормативах и планах развития предприятий; совершенствования ценообразования и стимулирования разработчиков. Поэтому все показатели эффективности производства базируются на оценке эффективности использования производственных ресурсов, к которым относятся основные и оборотные фонды, трудовые ресурсы, инвестиции.

Эффективность производственно-хозяйственной деятельности помимо эффективности производства включает в себя эффективность использования финансовых ресурсов предприятия. Отдельные методики оценки финансовых ресурсов в настоящее время имеются. Однако комплексные методы оценки эффективности функционирования, учитывающие синергический эффект взаимодействия производственной и финансовой деятельности предприятия, пока не разработаны.

Методика расчетов экономической эффективности зависит также от отраслевой специфики предприятия. Так, факторы и источники экономии в машиностроении и легкой промышленности могут быть совершенно разными.

Расчеты экономической эффективности производятся в следующих типичных случаях:

• оценка целесообразности реализации инновационных проектов;

• оценка экономичности инвестиционных проектов;

• разработка программы реструктуризации предприятия;

• определение оптимального варианта размещения производства;

• выбор варианта специализации, кооперирования, концентрации и комбинирования производства;

• формирование стратегии развития предприятия;

• обоснование выпуска новой продукции;

• обоснование варианта нового строительства, реконструкции, технического перевооружения и модернизации производства;

• повышение качества и конкурентоспособности продукции;

• освоение нового рынка;

• снижение издержек предприятия;

• формирование кадровой стратегии;

• привлечение иностранных инвестиций;

• совершенствование системы стимулирования работников и т.п.

Повышение эффективности производства представляет собой сложную хозяйственную задачу, имеющую огромное значение для экономики предприятия. Это объясняется тем, что повышение эффективности производственно-хозяйственной деятельности ведет к повышению производительности труда, снижению себестоимости продукции и тем самым создает предпосылки для обеспечения ее конкурентоспособности. Рост конкурентоспособности продукции в свою очередь способствует увеличению объема продаж и на этой основе росту прибыли предприятия. Это расширяет возможности накопления, что обеспечивает расширение, развитие и совершенствование производства и служит предпосылкой для нового повышения эффективности и конкурентоспособности предприятия.

Таким образом, повышение эффективности деятельности оказывает многостороннее, комплексное влияние на экономику предприятия, что обеспечивает его устойчивый экономический рост, доходность и в конечном счете выживаемость в острой конкурентной борьбе в рыночной экономике. В масштабах национальной экономики повышение эффективности производства ведет к более рациональному использованию ресурсов, повышению качества жизни населения, обеспечению безопасности государства.

Классификация ресурсов, затрат и результатов при оценке экономической эффективности производства

В расчетах экономической эффективности результаты сопоставляются с величиной вовлеченных в хозяйственный оборот или потребленных ресурсов. Поэтому достоверность оценки эффективности во многом зависит от правильности определения затрат и величины различных ресурсов.

Затраты и ресурсы различаются по своей экономической природе и размерности. Ресурсы - это вовлеченные в хозяйственный оборот факторы производства, например, величина основных производственных фондов, которыми располагает предприятие на определенный момент. К числу ресурсов предприятия можно отнести:

Производственные (трудовые, производственные фонды, инвестиции, информационные ресурсы) и финансовые.

Затраты - это потребленная в процессе изготовления и реализации продукции часть ресурсов (образующая себестоимость продукции). В качестве затрат могут выступать начисленная и включенная в себестоимость продукции амортизация, заработная плата, стоимость материально-технических ресурсов, израсходованных в процессе производства и реализации продукции, и т.п.

В зависимости от цикличности осуществления затраты подразделяются на единовременные и текущие.

Единовременные затраты - это авансируемые предприятием средства на реализацию мероприятия, по которому рассчитывается эффективность (например, на создание основных и прирост оборотных фондов). Они реализуются единовременно, разово до начала ввода в эксплуатацию.

Единовременные затраты делятся:

• на предпроизводственные;

• капитальные вложения.

Предпроизводственные затраты предназначаются для проведения комплекса научно-исследовательских и проектно-конструкторских работ, связанных с разработкой мероприятия. Сюда, как правило, входят затраты на предпроектное обследование и разработку документации, а также затраты на внедрение проекта.

Капитальные вложения осуществляются для создания технической базы проекта. Сюда входят затраты на приобретение оборудования, строительно-монтажные работы и т.п.

В отличие от текущих затрат, которые приносят эффект в течение года, одновременные затраты дают эффект через определенный период, как правило, больше года, после ввода в действие производственных мощностей и объектов. Поэтому при оценке их эффективности необходимо учитывать фактор времени (лаг).

Текущие затраты представляют собой величину затрат живого труда и потребляемых в течение года средств производства. Они производятся постоянно в течение года, характеризуют издержки производства и включают расходы на заработную плату, сырье, топливо, энергию, основные и вспомогательные материалы, амортизацию основных фондов. Структура и величина текущих затрат совпадают со структурой и величиной себестоимости продукции и регламентируются соответствующими нормативными материалами.

При оценке экономической эффективности выделяют следующие виды затрат:

• затраты живого труда (отработанное время, фонд заработной платы);

• материальные затраты (сырья, материалов, топлива, энергии и т.д.);

• затраты производственных фондов (основных, оборотных, фондов обращения);

• инвестиции, включая капитальные вложения (затраты на расширенное воспроизводство основных фондов и прирост оборотных средств);

• затраты информационных и интеллектуальных ресурсов (знания, результаты научных исследований, изобретения, лицензии и т.п.);

• затраты времени (рабочий период, длительность производственного цикла, сроки реализации инвестиций, сроки окупаемости затрат и т.п.).

В зависимости от того, какие ресурсы или затраты участвуют в оценке, показатели экономической эффективности классифицируются по следующим признакам.

По степени охвата ресурсов или затрат выделяют частные показатели, характеризующие эффективность использования одного вида ресурсов или затрат, и обобщающие, характеризующие использование всех видов ресурсов или затрат.

В зависимости от методики расчетов показатели эффективности классифицируются на затратные и ресурсные. В расчете ресурсных показателей эффективности участвует величина ресурсов предприятия, вовлеченная в хозяйственный оборот, а затратных величина затрат ресурсов, осуществленная при реализации оцениваемого объекта.

По направленности действия выделяют показатели емкости и отдачи.

Показатели емкости отражают, сколько ресурсов или затрат содержится в единице результата, и определяются отношением количества ресурсов или затрат к величине результата. Показатели отдачи, наоборот, определяются делением величины результата на затраты ресурсов. Относительная экономия затрат ресурсов показывает величину экономии или перерасхода ресурсов в результате опережения (отставания) темпов роста результата от темпов роста затрат ресурсов или их общей величины.

Поскольку измерение эффективности предполагает сопоставление затрат и результатов (эффекта), то важным является измерение результата. Проблема оценки результата - процесс более сложный, чем оценка затрат ресурсов. Она распадается на две составляющие: нахождение области проявления эффекта (результата) и количественная оценка эффекта.

При оценке эффекта выделяют три группы показателей: объемные, конечные и социальные результаты.

Объемные показатели экономического эффекта являются исходными и включают в себя натуральные и стоимостные показатели объема производства продукции и услуг: объем производства продукции в натуральном и стоимостном измерении; объем строительно-монтажных работ; объем грузооборота и т.д. Они учитываются при расчете дифференцированных (частных) показателей эффективности.

Конечные показатели эффекта отражают конечные показатели производственно-хозяйственной деятельности на различных уровнях иерархии предприятия, степень удовлетворения потребностей рынка, качественную структуру производства и т. п. К ним можно отнести чистую прибыль, внутренний валовой продукт, добавленную стоимость, экономию от снижения себестоимости, накопленную амортизацию и т.п. Конечные экономические результаты учитывают при расчете обобщающих (интегральных) показателей эффективности.

Социальные результаты выражают соответствие результатов производственно-хозяйственной деятельности предприятия целям развития общества, региона, трудового коллектива и работника. Они отражают приоритетность человеческого фактора в развитии экономики. Сюда входят: качество жизни, уровень оплаты труда, величина прожиточного минимума, обеспечение жильем, уровень социальной защищенности работников предприятия, величина свободного времени и эффективность его использования, условия труда, состояние экологии. При оценке социальных результатов широко распространена их косвенная оценка. Между показателями экономической и социальной эффективности отсутствует однозначная количественно определенная связь. Например, на практике мероприятия, приносящие социальный эффект, как правило, по показателям экономической эффективности в краткосрочном периоде являются убыточными. Поэтому комплексная оценка того или иного хозяйственного процесса может быть дана только на основе всестороннего учета показателей как экономической, так и социальной эффективности. Они должны дополнять друг друга.

Важнейшей проблемой при оценке экономической эффективности является измерение эффекта (результата). Невозможность однозначно измерить эффект порождается следующими обстоятельствами:

• сложностью организации элементов производственной и организационно-функциональной структуры предприятия;

• наличием свойств адаптации предприятия к изменяющимся условиям производственно-хозяйственной деятельности;

• наличием у предприятия свойств саморегулирования;

• сложным сочетанием машинного и человеческого аспектов при функционировании;

• вероятностным характером деятельности;

• отсутствием возможности однозначного количественного отображения связи между качеством управления и экономическими результатами производства;

• несовпадением сфер затрат ресурсов и проявления экономических результатов от внедрения нововведений ни во времени, ни в пространстве.

Измерение результата предполагает, во-первых, определение областей проявления эффекта в показателях производственно-хозяйственной деятельности, а во-вторых, нахождение методов количественной оценки этого эффекта. Сферами образования экономии в процессе функционирования предприятия могут быть сфера производства и сфера управления. Определяющей сферой является непосредственное производство, в котором эффект создается за счет рационального использования производственных ресурсов. В сфере управления эффект формируется как за счет производственных ресурсов, так и за счет рационального использования финансовых ресурсов (прочей реализации и внереализационных операций).

Количественная оценка эффекта производится на основе двух подходов. Суть первого состоит в оценке экономии за счет факторов, которые поддаются точному учету, например, расход ресурсов, изменение цен и объемов производства (реализации) продукции.

Он основан на пофакторной оценке влияния нововведения на конечные результаты производственно-хозяйственной деятельности предприятия (объем продаж и прибыль). Такая оценка возможна только в том случае, если сфера затрат совпадает со сферой экономии, что характерно для производственных решений.

Второй подход характерен для нововведений, в которых эти сферы не совпадают. Например, затраты осуществляются в сфере управления, а эффект проявляется в производстве. В этих случаях приходится прибегать к косвенной оценке. Например, из фактического прироста прибыли, полученного предприятием за отчетный период, вычитается сумма прибыли, достигнутая за счет поддающихся точному учету факторов. Остаток прибыли относится на инновацию, на которой определяется экономическая эффективность. Иногда эффект определяется на основе экономико-математических моделей, связывающих факторы и источники эффективности. Под источниками эффекта понимаются ресурсы, которые формируют результат, а под факторами-механизмы, активизирующие эти источники. Так, увеличение объемов выпускаемой продукции может быть обеспечено за счет следующих факторов экономической эффективности: улучшение использования производственной мощности путем оптимизации загрузки оборудования и технологических режимов, улучшения организации обслуживания оборудования. Источниками эффективности при этом могут быть: сокращение простоев оборудования по организационным причинам, сокращение непроизводительной работы.

В зависимости от сферы проявления эффекта выделяют хозрасчетную и народнохозяйственную эффективность. Сферой проявления эффекта хозрасчетной экономической эффективности является предприятие, осуществляющее нововведение и затраты на его реализацию. Народнохозяйственный эффект проявляется не на предприятии - объекте внедрения нововведения, а на предприятиях сокращенных отраслей. В этом случае при расчете экономической эффективности учитывается не только экономия производственных ресурсов при выпуске продукции, но и экономия потребителя на текущих издержках эксплуатации и сопутствующих капитальных вложениях. Такой подход к расчету эффективности оправдан на сопряженных предприятиях бюджетных отраслей.

Система показателей оценки экономической эффективности производства (промышленного предприятия)

В настоящее время общепринятая система показателей эффективности производственно-хозяйственной деятельности предприятия отсутствует. Для измерения эффективности одних и тех же мероприятий применяются разные методики, иногда не связанные между собой, дающие различные, порой противоположные результаты. В ряде методик отсутствует необходимая сопоставимость показателей. Так же дифференцируются плановые и отчетные показатели эффективности. Все это затрудняет комплексную оценку эффективности хозяйственной деятельности предприятий и не позволяет осуществлять системный анализ различных сторон его функционирования.

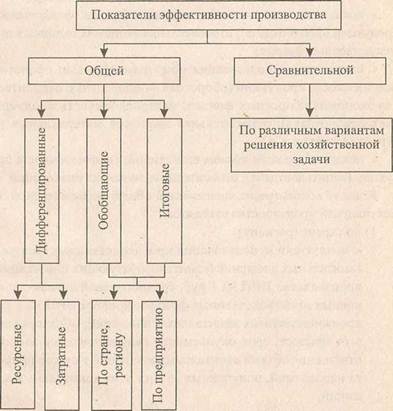

На рис. изображена принципиальная система показателей эффективности деятельности предприятия, в наибольшей мере отражающая рассмотренные выше требования.

Рис. Система показателей экономической эффективности

Рис. Система показателей экономической эффективности

|

К числу дифференцированных показателей общей экономической эффективности производства относятся показатели использования производственных ресурсов:

• показатели использования трудовых ресурсов: темпы роста производительности труда; доля прироста продукции за счет повышения производительности труда; экономия численности работников; зарплатоемкость продукции (зарплатоотдача); трудоемкость продукции, работ, услуг (трудоотдача), относительная экономия трудовых ресурсов и фонда заработной платы и т. д.;

• показатели использования основных фондов: фондоемкость продукции (фондоотдача); относительная экономия основных производственных фондов;

• показатели использования оборотных фондов: оборотная фондоемкость продукции (оборотная фондоотдача); относительная экономия оборотных фондов; материалоемкость продукции (материалоотдача); относительная экономия материальных ресурсов (затрат) и т.д.;

• показатели использования инвестиций: капиталоемкость продукции (капиталоотдача); относительная экономия инвестиций.

К числу обобщающих показателей общей экономической эффективности производства относятся:

1) по стране (региону):

• показатели использования производственных фондов и капитальных вложений (капиталообразующих инвестиций): производство ВВП на 1 руб. среднегодовой стоимости основных производственных фондов; прирост ВВП на 1 руб. производственных капитальных вложений, обусловивших этот прирост; срок окупаемости капитальных вложений - отношение объема капитальных вложений к сумме прироста накоплений, полученных за счет этих капитальных вложений;

• показатели использования материальных затрат: материальные затраты, приходящиеся на 1 руб. ВВП, и т.д.;

• показатели использования трудовых ресурсов: отношение ВВП к численности работников сферы материального производства и т.д.

2) по предприятию:

• величина и темпы роста прибыли;

• величина и темпы изменения затрат на 1 руб. товарной (реализованной) продукции;

• рентабельность продукции, производства, оборота, собственного и заемного капитала;

• рентабельность инвестиций, в том числе капитальных вложений;

• коэффициент эффективности инвестиций, в том числе капитальных вложений (по вновь строящимся объектам);

• срок окупаемости инвестиций, в том числе капитальных вложений. К числу итоговых показателей общей экономической эффективности относятся следующие:

• относительная экономия затрат живого труда (времени, численности работников);

• относительная экономия материальных затрат;

• относительная экономия производственных фондов.

• относительная экономия инвестиций.

К показателям сравнительной экономической эффективности относятся:

• экономия приведенных затрат;

• годовой экономический эффект (чистый дисконтированный доход);

• срок окупаемости инвестиций (капитальных вложений);

• коэффициент сравнительной эффективности инвестиций (капитальных вложений);

• коэффициент рентабельности инвестиций (капитальных вложений);

• норма рентабельности (внутренняя норма доходности) инвестиций (капитальных вложений).

Рассмотрим методику расчета наиболее распространенных в практике оценки показателей экономической эффективности производства промышленного предприятия. Как видно из рассмотренной системы классификации, ряд показателей абсолютной эффективности, например коэффициент рентабельности, коэффициент эффективности, срок окупаемости инвестиций и капитальных вложений, используется также и в качестве показателей сравнительной эффективности. Здесь нет методологической ошибки. Их применение предполагает разную базу для расчета и сравнения. Так, при определении показателей общей эффективности в качестве базы для сравнения служат фактические показатели предприятия, а при определении показателей сравнительной эффективности - параметры альтернативных объектов (например, различных инвестиционных проектов). И только расчет обеих групп показателей и их сравнение даст всестороннюю комплексную оценку эффективности.

Наиболее широкое распространение в практике оценки нашли показатели сравнительной эффективности, поскольку они позволяют из ряда альтернативных экономических решений выбрать оптимальное. Оптимальным вариантом считается тот, который требует для своего осуществления наименьших инвестиций и обеспечивает в дальнейшем более низкую себестоимость производства и реализации продукции, работ, услуг. В этом случае достигается двойной эффект: экономия на себестоимости и инвестициях. Выбор оптимального варианта производится путем сопоставления единовременных затрат (инвестиций) и текущих издержек (себестоимости продукции).

Для определения оптимального варианта применяются следующие методы.

1. Расчет приведенных затрат. Приведенные затраты (ПЗ,) представляют собой сумму единовременных и текущих затрат, приведенных к сопоставимому виду.

Оптимальный вариант тот, по которому приведенные затраты минимальны из всех сравниваемых вариантов.

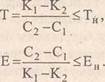

Годовой экономический эффект (Эг) от использования оптимального варианта определяется по формуле

Эг =[(Cj +ЕН хК,)-(С2 +ЕН хК2)]А2,

где Ci и С2 - текущие затраты на производство и реализацию единицы продукции, работ, услуг по первому и второму вариантам; Kj и К2- капитальные вложения по первому и второму вариантам; А2 - объем продукции по второму варианту в натуральном выражении.

2.  Выбор оптимального варианта на основе срока окупаемости (Т) и коэффициента эффективности (Е) инвестиций:

Выбор оптимального варианта на основе срока окупаемости (Т) и коэффициента эффективности (Е) инвестиций:

Показатель срока окупаемости показывает период времеии (лет), в течение которого инвестиции окупятся за счет экономии на себестоимости по сравниваемым вариантам, а коэффициент эффективности - сколько нужно инвестиций для получения экономии единицы текущих затрат. Полученные показатели сравниваются с их нормативными значениями, установленными инвесторами. Вариант, в котором Е > Ен, а Т < Т, является оптимальным.

Таковы общие подходы к оценке сравнительной экономической эффективности. В зависимости от особенностей оцениваемых объектов эти методы могут модифицироваться. Соответственно может изменяться и система показателей. Например, сравнение и отбор проектных решений может производиться не на основе себестоимости, а на основе дохода, включающего чистую прибыль и амортизацию. Если инвестирование и получение дохода происходят в течение нескольких лет или не совпадают по времени, то инвестиции и доход должны быть продисконтированы. В качестве базы для сравнения могут применяться не только параметры проектов, но и показатели работы предприятия до начала процесса инвестирования. Наиболее ярко это можно видеть на примере методики оценки инвестиционных проектов.

Абсолютная (общая) экономическая эффективность характеризует общую величину отдачи, полученную на единицу применяемых ресурсов или на единицу произведенных затрат. При этом обобщающие показатели характеризуют эффективность хозяйственной деятельности в целом, а дифференцированные - эффективность затрат. Для расчета дифференцированных показателей используются два метода: ресурсный и затратный. Рассмотрим методику расчета дифференцированных показателей на основе ресурсного метода.

1. Трудовые русурсы. К показателям эффективности использования трудовых ресурсов относятся: трудоемкость продукции (работ, услуг), трудоотдача, относительная экономия численности персонала.

Трудоемкость характеризует величину затрат живого труда на единицу продукции в натуральном или стоимостном выражении, а трудоотдача (производительность) показывает величину результата, приходящегося на единицу трудовых ресуров.

2. Основные фонды. Эффективность использования основного капитала (основных фондов) в рамках ресурсного метода определяется фондоемкостью, фондоотдачей и относительной экономией основных производственных фондов.

3. Оборотные фонды. Для оценки эффективности их использования применяются следующие ресурсные показатели: оборотная фондоемкость, оборотная фондоотдача и относительная экономия оборотных фондов. Оборотная фондоемкость показывает величину оборотных средств, приходящуюся на единицу производимой (реализуемой) продукции в стоимостном выражении. Оборотная фодноотдача, наоборот, отражает величину результата, приходящуюся на одну денежную единицу оборотных средств. Показатели определяются аналогично. Затратный метод отличается от ресурсного тем, что в расчете используется не величина имеющихся ресурсов, а только та их часть, которая израсходована на создание оцениваемого объекта, например, на выпуск продукции в текущем году.

Рассмотрим показатели данной группы.

1. Трудовые ресурсы. Для оценки эффективности использования трудовых ресурсов применяются следующие затратные показатели: зарплатоемкость; зарплатоотдача; относительная экономия фонда заработной платы (фонда оплаты труда).

Зарплатоемкость показывает величину заработной платы, приходящуюся на единицу продукции, работ, услуг, а зарплатоотдача - величину результата, приходящуюся на одну денежную единицу заработной платы.

2. Основные фонды. Оценка эффективности использования основных производственных фондов в рамках затратного метода может быть проведена на основе следующих показателей: амортиза- цияемкость; амортизацияотдача.

Амортизацияемкость показывает величину амортизационных отчислений, приходящуюся на единицу произведенной (реализованной) продукции, работ, услуг в течение определенного календарного периода, а амортизация-отдача отражает величину результата, приходящуюся на 1 руб. амортизационных отчислений.

3. Оборотные фонды. Поскольку основная часть оборотного капитала представлена материальными ресурсами предприятия, эффективость использования оборотных фондов может быть оценена затратными показателями использования материальных ресурсов: материалоемкостью, материалоотдачей и относительной экономией материальных затрат.

Материалоемкость отражает величину материальных затрат, приходящуюся на единицу произведенной продукции (работ, услуг), а материалоотдача характеризует величину результата, приходящуюся на 1 руб. материальных затрат. Относительная экономия материальных затрат обусловлена различными темпами изменения объемов производства и материальных затрат.

4.Инвестиции. Поскольку инвестиции являются единовременными затратами, то все показатели, характеризующие эффективность их использования, являются затратными. К ним относятся капиталоемкость, капиталоотдача и относительная экономия инвестиций.

Капиталоемкость показывает величину инвестиций (капитальных вложений), приходящуюся на единицу прироста объема производства (реализации) продукции, работ, услуг, а капиталоотдача - величину прироста результата, приходящуюся на единицу инвестиций или капитальных вложений. Относительная экономия капитальных вложений отражает различие темпов роста инвестиций и объемов производства за ряд лет.

При расчете эффективности инвестиций их величина сопоставляется не с полной величиной результата, а с его приростом, так как за счет реализации инвестиций обеспечивается ввод новых производственных мощностей. Это, в свою очередь, дает прирост эффекта в виде продукции.

При всей важности дифференцированных показателей они не решают проблему комплексности оценки. На практике они могут изменяться не в одинаковой мере, а иногда в противоположном направлении. Улучшение одних показателей может одновременно вызвать ухудшение других. Так, повышение производительности живого труда за счет повышения технической оснащенности может вызвать уменьшение фондоотдачи. Поэтому дифференцированные показатели чаще применяются при оценке локальной эффективности. Для характеристики конечных результатов производственно-хозяйственной деятельности предприятием применяется система обобщающих показателей экономической эффективности, которые в сводном виде учитывают уровень использования различных видов затрат и ресурсов (полная эффективность).

В рыночной экономике важнейшими обобщающими показателями являются прибыль и рентабельность. Прибыль всегда соотносится со способом достижения этого результата.

Вследствие инфляции сложно достоверно оценить динамику изменения прибыли на предприятии. Поэтому при оценке эффективности хозяйственной деятельности по данному показателю рекомендуют сопоставлять темпы роста прибыли (П) с темпами роста объема продаж (Р) и затрат (3), которые должны соотноситься следующим образом:

П>Р>3.

Если прибыль является абсолютным обобщающим показателем, то рентабельность - относительным. Различают различные виды рентабельности, выступающие в качестве показателей эффективности: общая рентабельность (рентабельность предприятия); рентабельность собственного капитала; рентабельность заемного капитала; рентабельность продукции; рентабельность инвестиций (капитальных вложений); рентабельность оборота.

Общая рентабельность определяется как отношение балансовой (валовой) прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Общая рентабельность является наиболее важным параметром конкурентоспособности предприятия. При ее расчете могут применяться разные подходы: использоваться как балансовая, так и чистая прибыль, восстановительная или остаточная стоимость основных фондов, остатки оборотных материальных средств по себестоимости, ценам приобретения или по ценам реализации и т. п.

Рентабельность собственного (заемного) капитала определяется как отношение балансовой прибыли к собственному (заемному) капиталу. Рентабельность собственного капитала показывает способность предприятия возмещать капитал, а заемного - эффективность использования заемных средств. Норма прибыли на заемный капитал должна быть выше процента, уплачиваемого за представленный заем.

Рентабельность продукции определяется отношением балансовой прибыли к полной себестоимости изготовленной (реализованной) продукции за определенный период.

Эффективность инвестиций (капитальных вложений) оценивается их рентабельностью и сроком окупаемости. Рентабельность инвестиций характеризует размер прироста чистой прибыли на 1 руб. инвестиций и определяется отношением годового прироста чистой прибыли, полученного в результате реализации инвестиций, к величине инвестиций. Срок окупаемости инвестиций рассчитывается наоборот.

Рентабельность оборота рассчитывается, как отношение прибыли к объему реализованной продукции за конкретный период.

Кроме прибыли и рентабельности в теории и практике оценки экономической эффективности встречаются другие менее распространенные или дискуссионные обобщающие показатели. К ним можно отнести следующие:

Затраты на одну денежную единицу продукции показывают величину текущих затрат, приходящуюся на одну денежную единицу проданной продукции (работ, услуг) за календарный период. Этот показатель применяется при расчете и оценке эффективности плана по издержкам предприятия.

На практике эффективность функционирования предприятия не может быть объективно оценена только по показателям эффективности производства. Многие экономисты утверждают, что успех предприятия кроется не внутри его, а во внешней среде, в способности адаптироваться к постоянно изменяющимся рыночным условиям, что методы оценки эффективности производства не учитывают. Поэтому в настоящее время в отечественной и зарубежной литературе активно абсуждаются подходы к оценке эффективности функционирования предприятия, его производственно-хозяйственной деятельности. Как правило, эти методы базируются на учете финансовых результатов работы предприятия. Отметим, что авторы этих подходов не отвергают традиционные методы оценки эффективности производства, а считают необходимым дополнить их рядом специфических показателей, улучшающих комплексность оценки.

При оценке финансового положения предприятия применяются показатели (коэффициенты): финансовой независимости; обеспеченности собственными средствами; абсолютной, текущей и промежуточной ликвидности; утраты и восстановления платежеспособности и др.

Для оценки динамичности развития предприятия предлагается показатель «коэффициент роста», который определяется отношением реинвестированной прибыли к собственому капиталу на начало года или соотношением объемов продаж в натуральном или стоимостном выражении за ряд лет.

В последнее время в отечественной и зарубежной литературе высказываются предложения оценивать эффективность функционирования предприятия показателем «гибкость». Под гибкостью понимается способность предприятия изменять свои параметры (структуру, технологию, функции и т. п.) под воздействием внешней среды. Оценивается гибкость скоростью реакции предприятия на внешние изменения и измеряется количеством нововведений, обновлением ассортимента продукции и другими аналогичными параметрами. В результате проводимых инноваций предприятие получает дополнительную прибыль за счет увеличения объема продаж и экономии ресурсов. При этом основной фактор роста - увеличение добавленной стоимости за счет повышения научно-технологического уровня производства. Однако данный подход к оценке эффективности обсуждается на уровне идеи и детально не проработан.

Некоторые отечественные экономисты предлагают в качестве обобщающего показателя эффективности «конкурентоспособность предприятия». В данном показателе в синтезированном виде представлены все важнейшие параметры функционирования предприятия: конкурентоспособность продукции; научно-технологический уровень производства; кадровый потенциал и т.п. Однако методы оценки конкурентоспособности предприятия не являются общепринятыми и на практике не применяются. Высказываются предложения оценивать конкурентоспособность предприятия по совокупной факторной эффективности.

Анализ показателей экономической эффективности и методов их расчета позволяет сделать вывод, что в экономической науке и практике существует множество подходов к оценке. Некоторые из них твердо устоялись в практике хозяйствования, другие лишь обсуждаются. Это свидетельствует о важности и непроработанности данной проблемы. Переход к рыночным методам хозяйствования требует выбрать такие методы оценки эффективности, которые были бы достаточно просты в расчете и однозначно характеризовали вектор развития предприятия в рыночной экономике.

Вопросы и задания для закрепления материала

1. Раскройте суть экономической эффективности производства.

2. Какие показатели участвуют в определении уровня эффективности производства?

3. В чем состоит отличие критерия эффективности от показателей?

4. Как соотносятся между собой общая и сравнительная эффективность?

5. Дайте характеристику признаков классификации эффективности.

6. Назовите наиболее типичные случаи расчетов экономической эффективности на предприятии.

7. Приведите классификацию затрат и ресурсов.

8. Охарактеризуйте наиболее распространенную систему классификации показателей экономической эффективности производства.

9. Раскройте суть показателей общей экономической эффективности.

10. Раскройте суть показателей сравнительной эффективности производства.

11. В чем состоит отличие экономической эффективности производства от эффективности хозяйственной деятельности предприятия?

12. Какие новые подходы к оценке экономической эффективности вы знаете? 13. Проанализируйте конкретные показатели эффективности работы предприятия за ряд лет и дайте экономическую интерпретацию полученных результатов.

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 5950; Нарушение авторских прав?; Мы поможем в написании вашей работы!