КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

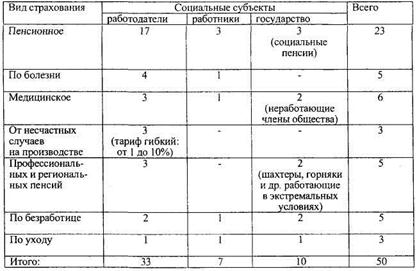

Предлагаемое распределение страховых взносов в фонды обязательного социального страхования

|

|

|

|

Пути формирования института социального страхования

Крупные масштабы проблем формирования института социального страхования обусловлены несистемностью и медленными темпами институциональных преобразований социальной сферы.

Система социального страхования органически связана с системой заработной платы, налоговой системой, состоянием рынка труда, демографической ситуацией в настоящем и ее прогнозом на будущее. Однако формирование системы социального страхования пока не увязано с указанными выше факторами, которые во многом определяют качественные ее характеристики – уровень пенсий и других страховых выплат, качество и объем услуг по лечению и оздоровлению трудящихся, – поэтому построить эффективную систему социальной защиты в стране пока не удается.

Необходимо разработать среднесрочную программу мер (например, на 3–5 лет) с целью завершения в ближайшие 5–8 лет формирования системы социального страхования в России в увязке ее с реформами в системе заработной платы и налоговой системе. Такая программа мер позволит обеспечить преемственность и последовательность в работе Правительства, министерств, ведомств, сообщества субъектов социального страхования (представителей работников, работодателей и страховщиков).

Много серьезных вопросов в этой связи предстоит решить законодателям, прежде всего Государственной Думе. В их числе совершенствование законов по социальному страхованию и обеспечению, их гармонизация с другими видами права (трудовым, гражданским, финансовым, административным), снятие существующих законодательных противоречий между ними.

Важно направить процесс законотворчества в конструктивное русло, отказаться от распространенной практики законодательного популизма, повысить качество подготовки законопроектов. К типичным недостаткам формирования законодательной основы системы социальной защиты следует отнести недостаточно четкое разграничение правового поля, места и роли видов права, которые призваны определять координаты и характерные особенности «новых» и «старых» институтов социального обеспечения, а также отсутствие эффективно действующих в новых условиях финансовых механизмов.

Характерным примером правовой путаницы и неразберихи является Налоговый кодекс (часть II), предусматривающий введение единого социального налога (гл. 25. ст. 286–297). Введен особый финансовый механизм сбора страховых взносов в государственные внебюджетные фонды в виде единого социального налога с дифференциацией его размеров по видам платежей и страхователей. Анализ свидетельствует о том, что данная законодательная инициатива надежно заблокирует все пути становления института социального страхования в России. Возникает правомерный вопрос, чем вызван данный шаг – недомыслием (незнанием, непониманием) или это следствие авантюризма («хотели как лучше, а получилось как всегда»).

Государственная Дума на протяжении последних лет приняла ряд законов по социальному страхованию, в частности:

«Об основах обязательного социального страхования» от 16 июля 1999 г. № 165-ФЗ*;

«Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24 июля 1998 г. № 125-ФЗ**;

«Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 г. №16-ФЗ***;

«О медицинском страховании граждан в РСФСР» от 28 июня 1991 г. № 1419-1 в редакции Федерального закона от 1 июля 1994 г. № 9.-Ф3****.

* Собрание законодательства Российской Федерации. 1999. № 29. Ст. 3686. (Далее СЗ РФ).

** Там же. 1998. №31. Ст. 3803.

*** Там же. 2001. №51. Ст. 4832.

**** Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации. 1994. № 27. Ст. 920.

Уязвимость предлагаемого пути заключается в том, что возврат к жестко регулируемым государством моносубъектным институтам социальной защиты попросту невозможен по причине отсутствия экономической базы. Ликвидация монопольной государственной собственности, которая служила основным источником финансовых средств для социалистической системы социального обеспечения, не позволяет такую антиреформу провести. Кроме того, возврат к государственной системе социальной защиты неминуемо «переведет стрелки ожиданий» населения (а, значит, и весь потенциал претензий) в сторону государства.

Необходимым и определяющим условием формирования институтов социального страхования является легитимизация (узаконение) основных экономических механизмов (по сбору, распределению и перераспределению финансовых ресурсов). Центральный вопрос при этом заключается в определении оптимальных для настоящего этапа пропорций между личным вкладом работника в отдельные государственные фонды социального страхования, увязанным с размером и объемом выплачиваемых пособий (принцип самоответственности), и долей средств, направляемой на перераспределение в пользу лиц с более низкими доходами, и периодами страховых взносов.

Инструмент социального страхования будет создан лишь после решения следующих методологических и правовых задач.

1. Определение уровней доходов (заработной платы) граждан, которые следует считать: а) достаточными для «самообеспечения» для страховых взносов в системе социального страхования; б) требующими солидарной взаимопомощи; в) позволяющими оказывать такую помощь. Для этого требуется провести актуарные расчеты с целью учета особенностей страны – экономических возможностей территорий, различных секторов экономики, профессиональных и половозрастных групп населения, а также средне- и долгосрочной ситуации на рынке труда и демографических прогнозов.

2. Обоснование оптимальной доли ВВП, используемой на финансирование отдельных видов социального страхования и всей системы с учетом прогнозов изменения расходов на заработную плату (в ВВП) и других элементов социальной политики (механизмы регулирования рынка труда, условия найма и нормативные характеристики предоставления права на выплаты (возраст выхода на пенсию, размер выплат и т.д.)).

3. Определение круга и качественных характеристик причин, которые приводят к наступлению нестраховых периодов в трудовой деятельности по объективным факторам и которые должны солидарно дотироваться страховыми поступлениями всех страхователей.

Вспомогательным, но весьма плодотворным методом организации данной работы может служить метод оценок и сопоставлений, включая использование рекомендаций специализированных международных организаций в данной сфере (Международной организации труда и Международной ассоциации социального обеспечения). Накопленный ими значительный опыт в сфере социальной политики и социального страхования позволяет применить широкий арсенал средств по выбору и обоснованию целей, функций, по социальным нормативам, структурам органов управления.

Формирование системы обязательного социального страхования в стране требует мер национального масштаба. Важнейшими среди них являются следующие:

– разработка доктрины системы социального страхования для России (философии социального страхования и его места в системе социальной защиты населения, роли социальных субъектов в вопросах финансирования и управления);

– разработка методологических основ для формирования собственного правового поля социального страхования, имеющего четкие законодательные рамки, не допускающие смешения его с правовыми полями личного страхования, с одной стороны, и социальной помощью – с другой;

– разграничение функций и полномочий по организации системы, управлению ею и отдельными видами социального страхования основных социальных субъектов (работодателей, работников и государства) с учетом ролевых позиций страхователей, застрахованных, организующих и контролирующих органов;

– определение форм, уровней и механизмов реализации социальных гарантий, обеспечиваемых различными видами социального страхования;

– определение 4–5 базовых правовых институтов социального страхования, которые включали бы все возможные виды страховых случаев, и обеспечение координации их деятельности с целью плотного правового структурирования всех форм и видов защиты;

– определение финансовых механизмов видов социального страхования с учетом формирования оптимальной нагрузки субъектов страхования, увязанной с политикой заработной платы, доходов и налоговой политикой в стране;

– определение инструментария и инфраструктуры управления социальным страхованием – моделей актуарных расчетов, информационной базы, статуса актуарных центров и контрольных органов, медико-реабилитационных служб.

Формирование рыночной модели финансирования социального страхования. Построение рыночной финансовой модели социального страхования имеет три взаимоувязанных аспекта:

– определение источников финансирования как способа накопления средств, достаточных для обеспечения гарантий социальной защиты;

– распределение финансового бремени между основными субъектами страхования;

– способы использования (распределения и перераспределения) страховых средств.

Рыночная модель системы социального страхования базируется на следующих принципиальных положениях:

– финансирование обеспечивается в основном за счет взносов работодателей (включаемых в себестоимость продукции) и работников (удерживаемых из зарплаты);

– размеры страховых услуг находятся в зависимости от размеров взносов. Только делающие взносы имеют право на получение услуг, которые тем значительнее, чем больше размеры взносов и чем дольше их производят.

Особенности демографического и социально-экономического развития России вызывают необходимость применения смешанного финансирования пенсионного страхования с помощью методов перераспределения средств и капитализации, а также смешанного метода льготного пенсионного обеспечения (за счет средств работодателей и государства).

Важным элементом финансовой модели социального страхования является распределение ответственности основных субъектов социального страхования (см. табл. 4).

Таблица 4

(% от фонда зарплаты)

Форма разрешения проблемы. Преодолеть вековое отставание в создании системы социального страхования – задача крайне сложная. Анализ свидетельствует о том, что отставание в развитии самонастраивающихся социальных систем оказалось для страны еще более драматичным, чем отставание в новых технологиях. Подмена системы социального страхования системой государственной социальной помощи приводит к деформации жизненных установок населения, низводит трудозанятое население до унизительной роли иждивенцев. В последние 7–8 лет серьезного прорыва в решении проблемы не произошло, поэтому требуются нетрадиционные формы и пути. Один из них – объединить усилия полномочных представителей всех ветвей власти и общественных структур в форме национального «круглого стола», разработать и согласовать концепцию, обсудить и подписать общественный договор для законодательного воплощения согласованной и одобренной концепции.

Весьма актуален вопрос об оптимальном организационно-правовом механизме системы социального страхования. Отечественный (до 1917 г.) и современный зарубежный опыт свидетельствует, что самой природе социального страхования более всего подходит форма обществ (товариществ) взаимного страхования, в которых основные социальные субъекты (работники и работодатели) занимают определяющие и равноправные позиции. Общества взаимного страхования позволяют согласовывать интересы и достигать самоуправляемости, что крайне важно для этой сложной и социально уязвимой сферы.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 897; Нарушение авторских прав?; Мы поможем в написании вашей работы!