КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фіскальна політика

|

|

|

|

Бюджет і податки є головними засобами перерозподілу доходів і найбільш важливими знаряддями державного регулювання економіки. На стабілізацію економіки націлена реалізація фіскальної політики (від лат. fiscus – державна скарбниця і fiscalis – те, що відноситься до скарбниці).

Під фіскальною політикою розуміють маніпулювання державними видатками і оподаткуванням з метою зменшення коливань ділового циклу, сприяння зростанню економіки з високим рівнем зайнятості і без високого неконтрольованого рівня інфляції.

В періоди рецесії в фіскальній системі будь-якого суспільства спрацьовують автоматичні стабілізатори, найважливішими серед яких є автоматичні зміни в податкових надходженнях (податкові надходження збільшуються в умовах інфляції і зменшуються в періоди її спаду), допомога по безробіттю, соціальна допомога та інші трансферти. Автоматичні стабілізатори першими виступають на шляху коливань ділового циклу, але впоратися з ними не в змозі. На допомогу приходить дискреційна фіскальна політика – політика прийняття законів, які змінюють ставки оподаткування і програми видатків. Основними методами дискреційної фіскальної політики є свідоме маніпулювання державними видатками (що так, як і споживчі видатки та інвестиції, впливає на сукупний попит), зміна трансфертних платежів та ставок оподаткування.

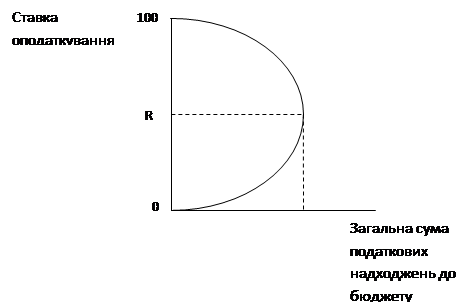

Прикладом значних заходів по стимулюванню загальної економічної кон’юнктури може бути значне зниження податкових ставок на початку 80-х років ХХ століття в США. Теоретичною базою цієї програми стали розрахунки американського економіста А. Лаффера, який довів, що зниження податкових ставок до оптимальної величини сприяє зростанню виробництва і доходів. Надмірне підвищення ставок оподаткування на доходи корпорацій і фірм призводить до втрати у них стимулів до капіталовкладень, до гальмування НТП, до сповільнення економічного зростання, що, безперечно, негативно позначається на надходженнях до державного бюджету. Графічне зображення залежності між доходами держбюджету і динамікою податкових ставок отримало назву „кривої Лаффера”. Як видно з наведеного нижче графіку, за нульової ставки оподаткування надходження до держбюджету відсутні. Нема їх також за 100%-ставки оподаткування, бо ж значна частина підприємців покидають ринок, а інші – переходять до „тіньового сектору”. І лише оптимальний розмір ставки оподаткування R забезпечує максимальні надходження до державного бюджету. В країнах з високим рівнем розвитку і доходів рівень податків становить 35-50% ВВП, в країнах з низьким – 20-30%. В Україні податковий тягар майже вдвічі перевищує середній рівень групи країн, до яких вона належить – більше аніж 38%.

Малюнок 22.1 – Крива Лаффера

Методи дискреційної фіскальної політики змінюються в різні періоди економічного циклу. В період спаду здійснюється стимулююча фіскальна політика, яка складається з: 1) збільшення державних видатків, 2) зниження податків, 3) поєднання зростання державних видатків зі зниження ставок оподаткування. Така політика приводить фактично до дефіцитного фінансування, але забезпечує скорочення падіння виробництва.

В умовах інфляції, яка викликана надлишковим попитом, стримувальна або обмежувальна фіскальна політика передбачає: 1) зменшення державних видатків, 2) підвищення податків, 3) поєднання 1) та 2). Така фіскальна політика орієнтована на позитивне сальдо бюджету.

В сучасних умовах кожна країна має широкий „набір” ефективних фінансових регуляторів: податки, інвестиції, дотації, кредити, ставки оподаткування, пільги для виробників пріоритетної соціальної продукції, фінансування значних науково-технічних програм і т.д. використовуючи міжнародний досвід, кожна країна все ж здійснює свою специфічну фіскальну політику.

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 317; Нарушение авторских прав?; Мы поможем в написании вашей работы!