КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Информационно-консультационые услуги;

|

|

|

|

Расчетно-кассовые операции

Комиссионные операции коммерческих банков

Пассивные операции банка

Классификация и сущность банковских операций и сделок

Банковские операции

Статья 5. ФЗ «О банках и банковской деятельности»

К банковским операциям относятся:

1.

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2.

2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;

3.

3) открытие и ведение банковских счетов физических и юридических лиц;

4.

4) осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5. (см. текст в предыдущей редакции)

6.

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

7.

6) купля-продажа иностранной валюты в наличной и безналичной формах;

8.

7) привлечение во вклады и размещение драгоценных металлов;

9.

8) выдача банковских гарантий;

10.

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

11.

Открытие кредитными организациями банковских счетов индивидуальных предпринимателей и юридических лиц, за исключением органов государственной власти, органов местного самоуправления, осуществляется на основании свидетельств о государственной регистрации физических лиц в качестве индивидуальных предпринимателей, свидетельств о государственной регистрации юридических лиц, а также свидетельств о постановке на учет в налоговом органе.

12.

Кредитная организация помимо перечисленных в части первой настоящей статьи банковских операций вправе осуществлять следующие сделки:

13.

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

14.

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

15.

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

16.

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

17.

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

18.

6) лизинговые операции;

19.

7) оказание консультационных и информационных услуг.

20.

Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

21.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

Все операции и сделки, выполняемые коммерческим банком, можно укрупнено сгруппировать:

- Пассивные операции (привлечение средств);

- Активные операции (размещение средств);

- Комиссионные операции.

1. Пассивные операции банка – совокупность операций, посредством которых формируются ресурсы банка. Различают 4 формы пассивных операций банка:

· взносы в уставной фонд банка (продажа акций или паев их первым владельцам);

· получение прибыли банком, а также формирование или увеличение фондов, образуемых банком в ходе его деятельности;

· депозитные операции (получение ресурсов от клиентов банка);

· внедепозитные операции (получение ресурсов от центрального банка и на денежных рынках).

Активные операции кредитных организаций – это размещение собственных и привлеченных средств банка с целью получения дохода. Такие операции учитываются на активных балансовых счетах. По российскому законодательству к активным банковским операциям относятся:

1) кредитные,

2) инвестиционные – операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур, а также размещение средств банка в виде срочных вкладов в других кредитных организациях;

3) выдача банковских гарантий и поручительств за третьих лиц, предусматривающих их исполнение в денежной форме;

4) операции с драгоценными металлами и драгоценными камнями;

5) лизинговые;

6) факторинговые.

Активно-пассивные (Комиссионные операции) - это такие операции, которые банк выполняет по поручению своих клиентов и взимает с них плату в виде комиссионных.

- расчетно-кассовые;

- доверительное управление денежными средствами и другим имуществом (трастовые операции);

- информационно-консультационые услуги;

- операции с иностранной валютой.

Механизм функционирования банка представлен на рис. 3.

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

1.Депозитные (вкладные) операции коммерческого банка – это операции по привлечению средств юридических и физических лиц во вклады на определенный срок, либо до востребования, в т.ч. остатков средств на расчетных счетах клиентов для использования их в качестве кредитных ресурсов и в инвестиционной деятельности. Вклад (депозит) – это денежные средства (в наличной и безналичной форме, в национальной или иностранной валюте), переданные в банк их собственником для хранения на определенных условиях.

Депозитные операции – понятие широкое, поскольку к ним относится вся деятельность банка, связанная с привлечением средств во вклады. Особенностью этой группы пассивных операций является то, что банк имеет сравнительно слабый контроль над объемом таких операций, так как инициатива в помещении средств во вклады исходит от вкладчиков. При этом, как показывает практика, вкладчика интересуют не только выплаченные банком проценты, но и надежность сохранения доверенных банку средств.

Депозитные счета могут быть самыми разнообразными и в основу их классификации положены такие критерии, как источники вкладов (свободные денежные средства организаций, накопления физических лиц, пенсии), их целевое назначение (получение дохода по срочным депозитам по окончании их действия, ежемесячный доход в виде процента от суммы депозита), степень доходности (зависит от суммы, срока и дополнительных условий вклада) и т.д.

Однако наиболее часто в качестве критерия выступает категория вкладчика и форма изъятия вклада.

Депозитные операции классифицируются:

1) Исходя из категории вкладчиков:

– депозиты юридических лиц (предприятий, организаций);

– депозиты физических лиц.

– депозиты других банков.

3) По форме изъятия средств:

– срочные депозиты;

– депозиты до востребования;

– сберегательные вклады населения

– условные депозиты, подлежащие изъятию при наступлении заранее оговоренных условий.

Депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. К ним относятся средства на текущих, расчетных и корреспондентских счетах, связанных с совершением расчетов или целевым использованием средств. По таким счетам происходит постоянное движение денежных средств (зачисления и списания). В связи с высокой мобильностью средств остаток на счетах до востребования не постоянен, иногда крайне изменчив. Однако, невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, не снижающийся остаток и использовать его в качестве стабильного кредитного ресурса. Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам депозитных счетов выплачивается низкий процент (по вкладу до востребования для физического лица, в настоящее время - 0,01%) или он вообще не выплачивается (например по расчетным и текущим счетам юридических лиц, а также по корреспондентскому счету коммерческих банков).

Таким образом, особенности депозитного счета до востребования можно охарактеризовать так:

– взнос и изъятие денег осуществляется в любое время и в любой сумме без каких - либо ограничений;

– владелец счета уплачивает банку комиссию за пользование счетом в виде твердой месячной ставки (для юридических лиц);

– банк за хранение денежных средств на счетах до востребования уплачивает невысокие процентные ставки (для физических лиц) либо вообще не платит (для юридических лиц), что увеличивает прибыль банка.

Срочные депозиты как правило классифицируются в зависимости от их срока: депозиты со сроком до 3 месяцев; от 3 до 6 месяцев; от 6 до 9 месяцев; от 9 до 12 месяцев; свыше 12 месяцев.

Достоинством срочных депозитных счетов для клиента является установление более высокой процентной ставки по сравнению с депозитом до востребования, а для банка – возможность поддержания ликвидности с меньшим оперативным резервом. Недостаток срочных депозитных счетов для клиентов состоит в низкой ликвидности. Для банка недостаток состоит в необходимости выплат повышенных процентов по вкладам и снижении, таким образом, прибыли.

Если вкладчик желает изменить сумму вклада – уменьшить или увеличить, то он может расторгнуть действующий договор, изъять и переоформить свой вклад на новых условиях. Однако при досрочном изъятии вкладчиком средств по вкладу он может лишиться предусмотренных договором процентов частично или полностью. Как правило, в этих случаях проценты снижаются до размера процентов, уплачиваемых по вкладам до востребования.

2.В мировой банковской практике широкое развитие получают недепозитные источники привлечения ресурсов. К наиболее распространенным формам такого привлечения средств относятся:

§ получение займов на межбанковском рынке;

§ соглашение о продаже ценных бумаг с обратным выкупом (или операция “репо”);

§ учет векселей и получение ссуд у центральных банков;

§ продажа банковских акцептов;

§ выпуск коммерческих бумаг;

§ получение займов на рынке евродолларов;

§ выпуск капитальных нот и облигаций.

Основной целью этих операций является улучшение ликвидной позиции банка.

Получение займов на межбанковском рынке. В банковской практике США этот рынок получил название федеральных резервных фондов. Эти фонды представляют собой депозитные средства коммерческих банков, хранящиеся на резервном счете в центральном банке или в федеральных резервных банках. Коммерческие банки, имеющие на резервном счете избыточные средства по сравнению с обязательным минимумом, предоставляют их в ссуду на короткое время. Это позволяет им получить дополни тельную прибыль, а банку-заемщику улучшить показатели ликвидности.

До 60-х годов покупка федеральных фондов использовалась главным образом для пополнения средств на резервном счете банка, так как процентные ставки по ним были ниже учетной ставки центрального банка. В последующие годы процентные ставки выросли и стали превышать учетную ставку.

Федеральная резервная система (ФРС).Большая часть операций с федеральными фондами заключается на очень короткий срок – один дело вой день. Вместе с тем часть сделок заключается на более продолжительные сроки от 30 до 90 дней и называются срочными сделками. Поскольку при покупке федеральных фондов не требуется резервирования средств, то банки могут уплачивать более высокий процент, чем по депозитным сертификатам.

В Великобритании рынок межбанковских кредитов получил широкое развитие с 1971 г., когда резко повысились нормы обязательных резервов.

Соглашение о покупке ценных бумаг с обратным выкупом (”репо”) представляет собой вид краткосрочного займа под обеспечение ценны ми бумагами (чаще всего казначейскими обязательствами), когда право распоряжения обеспечением переходит к кредитору. Непременным условием этой сделки является обязательство заемщика выкупить ценные бумаги на оговоренную дату и по заранее установленной цене. При этом ценные бумаги, выступающие в качестве обеспечения, оцениваются с за логовой маржой от 1 до 3% к рыночной цене.

Учет векселей и получение ссуд у центрального банка. Этот способ при влечения дополнительных ресурсов используется чаще всего коммерчески ми банками, испытывающими сезонные колебания ресурсов, или при возникновении у них чрезвычайных обстоятельств. Центральный банк при этом следит, чтобы его ссуды не превратились в постоянный источник средств. При получении таких займов коммерческие банки представляют обеспечение в виде различных ценных бумаг казначейства, обязательств федераль ных и местных органов власти, краткосрочных коммерческих векселей.

Учет банковских акцептов. Банковский акцепт – это срочная тратта, или переводной вексель, выставленный экспортером или импортером на банк, согласившийся его акцептовать. Используются банковские акцеп ты для финансирования внешнеторговых сделок. Коммерческий банк может переучесть в ФРС акцепты и получить таким образом под них заем. Приемлемыми для переучета считаются акцепты сроком до 6 месяцев по экспортно-импортным операциям или товарным сделкам внутри страны.

Займы н а рынке евродолларов – это способ привлечения ресурсов, доступный крупным коммерческим банкам, как имеющим, так и не имеющим заграничные филиалы. Евродоллары – это вклады, выраженные в долларах США, но принадлежащие банкам или другим владельцам, расположенным за пределами США, включая филиалы американских банков. Крупные банки США используют рынок евродолларовых вкладов для получения займов обычно в периоды затруднений на внутреннем рынке. Главный рынок евродолларов находится в Лондоне.

Коммерческие банки с целью увеличения собственного капитала и, следовательно, банковских ресурсов могут выпускать капитальные ноты и облигации. Ноты и облигации выпускают в основном крупные банки. Выпуск этих видов долговых обязательств банка увеличивает, с од ной стороны, капитал банка, а с другой – его ресурсы.

3.2.3. Активные операции коммерческих банков

1. Ссудные операции банков – это операции по предоставлению и обслуживанию банковского кредита

Составляющие кредитных операций: объект кредитования (финансируемый проект), субъект кредитования (юридическое или физическое лицо, которому предоставляется кредит), обеспеченность кредитной операции.

Классификация ссудных операций:

1. По субъектам кредитования:

ü Ссуды физическим лицам;

ü Ссуды юридическим лицам.

2. Кредиты физическим лицам:

ü Потребительские кредиты;

ü Ипотечные кредиты;

ü Кредиты на образование;

ü Кредиты на неотложные нужны.

3. Кредиты юридическим лицам:

ü Простой кредит;

ü Кредитная линия;

ü Револьверный (возобновляемый кредит);

ü Синдицированный кредит;

ü Овердрафт;

ü Межбанковский кредит.

2. Инвестиционные операции – операции по инвестировании. Банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещение в виде срочных вкладов в других кредитных организациях

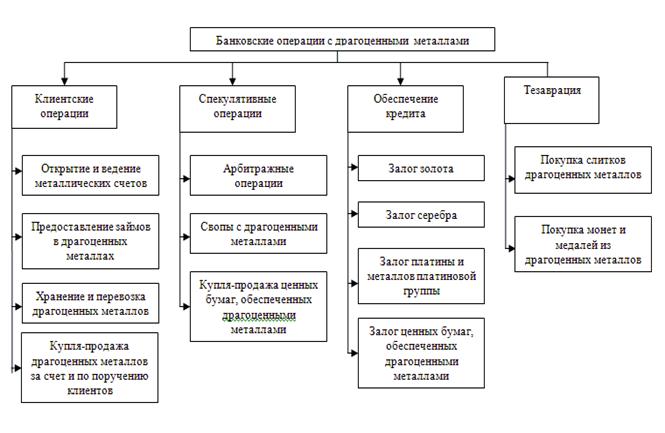

3. Операции и сделки с драгоценными металлами и драгоценными камнями. Операции с драгоценными металлами и природными и драгоценными камнями регулируются законом РФ «О драгоценных металлах и драгоценных камнях».

Рисунок 4. Операции и сделки банков с драгоценными металлами.

Рисунок 5. Классификация банковских операций с драгоценными металлами

4. Лизинговые операции коммерческих банков -

- участвие собственными средствами при формировании уставного капитала лизинговых компаний;

- предоставление кредитов лизинговой компании для совершения лизинговых операций;

- покупка имущества для передачи его в лизинг;

- поглощение существующих лизинговых компаний и создание банковских консорциумов, при которых действуют лизинговые подразделения.

5. Факторинг - это сравнительно новый вид услуг в области финансирования, предназначенный в первую очередь для новых мелких и средних предприятий. Им занимаются специальные (как и лизинговые) факторинговые фирмы, как правило, тесно связанные с банками или являющиеся их дочерними компаниями.

В настоящее время факторинговые операции переживают свое второе рождение в связи с возникающими в экономике проблемами неплатежей между предприятиями.

Основной принцип данных операций состоит в том, что факторинговая фирма покупает у своих клиентов их требования к своим клиентам и в течение 2-3 дней оплачивает от 70 до 90% требований в виде аванса, остающиеся 10-30% клиент получает после оплаты его требований плательщиком. При этом комиссия и процент по предоставленному финансированию удерживаются при поступлении денежных средств в оплату уступленного требования.

Понятие "факторинг" (factoring) происходит от английского слова factor - комиссионер, агент, посредник (далее - фактор) и означает выкуп торговых задолженностей поставщика товаров (услуг) с принятием на себя обязанностей по их взысканию и риска неплатежа.

Факторинг - комплекс услуг по авансированию и инкассированию дебиторской задолженности с последующим возможным информационным, страховым, бухгалтерским, консалтинговым и юридическим сопровождением клиента.

Расчетные операции – операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами

Кассовые операции – операции по приему и выдаче наличных денежных средств

Расчетно-кассовые операции — ведение счетов юридических и физических лиц и осуществление расчетов по их поручению.

Согласно российскому законодательству (Закон РФ О банках и банковской деятельности (ст. 30)), клиент имеет право на свободный выбор банка для расчетно-кассового обслуживания и может открывать столько счетов, сколько ему необходимо. На основании договора открываются:

• расчетные счета: коммерческим организациям и гражданам, имеющим статус предпринимателя;

• текущие счета: бюджетным организациям и, как правило, филиалам, представительствам, отделениям и другим обособленным подразделениям юридических лиц на основании их ходатайства и с указанием, какого рода операции будут производиться по этим счетам.

Расчетный счет — счет для осуществления предпринимательской деятельности, который открывается предприятиям, работающим на принципах коммерческого расчета и имеющим статус юридического лица. По этому счету осуществляются все операции, связанные с реализацией товаров и услуг, обеспечением их производства, производственными и иными расходами. На этот счет зачисляется выручка. С этого счета списываются деньги для выдачи заработной платы, оплаты стоимости приобретаемых комплектующих и др., уплачиваются налоги. Этот счет позволяет совершать практически любые операции, поскольку владелец сам определяет направления использования средств, время и размеры производимых операций в соответствии с действующим законодательством.

Текущий счет — это счет для финансирования некоммерческих юридических лиц, представительств, структурных подразделений, не осуществляющих предпринимательской деятельности. Текущий счет предназначен для хранения денег, целевого финансирования его владельца, а также расчетных операций.

По сравнению с владельцем расчетного счета самостоятельность владельца текущего счета существенно ограничена, поскольку он распоряжается средствами на текущем счете в строгом соответствии со сметой,

утвержденной вышестоящей организацией. Открытие счета происходит на основании договора о расчетно-кассовом обслуживании, заключаемом между банком и клиентом. В соответствии с заключенным договором банк берет на себя обязательства:

• по своевременному комплексному расчетно-кассовому обслуживанию в соответствии с действующими нормативно-правовыми документами (проведение расчетов, выдача денежных и расчетных чековых книжек, выписок из лицевых счетов, осуществление почтовых и телеграфных услуг и др.);

• по обеспечению сохранности всех денежных средств, поступивших на счет клиента, и возврата их по первому требованию клиента, что гарантируется всем движимым и недвижимым имуществом банка, его денежными фондами и резервами, а также

мерами, осуществляемыми им для обеспечения своей стабильности и ликвидности;

• по обеспечению банковской тайны о счетах и операциях клиента.

Клиент соответственно обязуется:

• представлять в банк документы, необходимые для открытия и ведения счета;

• соблюдать действующее законодательство и имеющие обязательную юридическую силу для банков и юридических лиц, осуществляющих расчеты, нормативные акты по вопросам расчетного обслуживания, осуществления безналичных расчетов и кассовых

операций;

• представлять в банк в установленные сроки бухгалтерскую и статистическую отчетность и другие документы, необходимые для организации расчетно-кассового обслуживания;

• предварительно в письменной форме уведомить банк о закрытии счета и др.

Как правило, расчетно-кассовое обслуживание осуществляется банками платно. В этом случае в договоре предусматривается специальный раздел о стоимости услуг и порядке расчетов за них. В договорах может предусматриваться плата за открытие счета, комиссионные за операции по расчетному счету (определенный процент от суммы дебетового оборота или от количества и вида обрабатываемых документов), за кассовое обслуживание клиентов (определенный процент от суммы выдаваемой наличности). Договор может включать размер процентной ставки, уплачиваемой клиентами за стабильный минимальный или средний остаток средств на расчетном счете клиента.

2 ) доверительное управление денежными средствами и другим имуществом (трастовые операции);

Сущность трастовых операций

В зарубежной практике под трастовыми подразумевают операции банков или финансовых институтов по управлению имуществом и выполнению иных услуг по поручению и в интересах клиента на правах его доверенного лица.

На основании заключенного между заинтересованными сторонами договора (или по завещанию) доверенное лицо приобретает соответствующие права и выступает распорядителем имущества, включая остатки средств на банковских счетах. Доверенное лицо обязуется распоряжаться имуществом в пользу бенефициара, которым может быть сам доверитель имущества либо третье лицо. Содержание договора может включать распоряжение по завещанию имуществом завещателя в пользу наследников, принятие ценностей на хранение, урегулирование требований кредиторов по отношению к неплатежеспособному лицу или распоряжение средствами и делами обанкротившейся фирмы, управление имуществом в качестве опекуна несовершеннолетнего лица.

При осуществлении доверительных операций доверенным лицом может являться как физическое, так и юридическое лицо: специализированная компания (страховая фирма, траст-компания), коммерческий банк. В тех случаях, когда доверенным лицом является коммерческий банк, он, будучи связанным отношениями по доверенности со своим клиентом, действует от имени своего доверителя и в его интересах либо в интересах третьей стороны.

Преимущества трастовых операций

Трастовые операции используются коммерческими банками в следующих целях:

как источник получения дополнительного дохода;

в качестве способа приобретения контроля над крупными корпорациями и их денежными средствами;

для налаживания связей с крупной клиентурой;

для преодоления ограничений, установленных для коммерческих банков некоторых стран в области инвестиционной деятельности. В частности, в США коммерческие банки используют трастовые операции как одно из средств обхода ограничений, установленных для коммерческих банков на осуществление инвестиционной деятельности.

Осуществляя инвестиции в ценные бумаги, траст-отделы банков предпочитают вкладывать средства, во-первых, в акции фирм, с которыми они имеют длительные деловые связи; во-вторых, в ценные бумаги крупнейших компаний. Эго обусловлено стремлением банков уменьшить издержки на изучение финансового состояния множества компаний и фирм, получить возможность участия в управлении ряда компаний и контроля над их деятельностью. Кроме того, коммерческие банки способны оказывать влияние на курсы акций фирм, в которые они вкладывают полученные в доверительное управление средства, путем поддержания устойчивого спроса на рынке на ценные бумаги этих фирм.

Использование трастовых операций позволяет маскировать сращивание банковского капитала с нефинансовым капиталом. Банкам данные операции (преимущественно с ценными бумагами) позволяют получить контроль над корпорациями, поскольку получение в доверительное управление ценных бумаг означает передачу основных прав в отношении этих ценных бумаг (в том числе право голоса на собрании акционеров), за исключением права получения дохода по ним. Как правило, доля ценных бумаг, которыми распоряжаются коммерческие банки по доверенности своих клиентов и которые куплены на средства, переданные в доверительное управление траст-отделу, превышает долю ценных бумаг, покупаемых банками за свой собственный счет.

Траст-операции коммерческих банков

С чисто формальной точки зрения выполнение траст-операций можно отнести к посреднической (агентской) деятельности, осуществляемой за комиссионное вознаграждение. Однако это лишь одна из сторон траст-деятельности, которая в развитых странах стала составным элементом экономического механизма.

Услугами траст-отделов банков (как и траст-компаний) пользуются частные лица, фирмы, благотворительные фонды и иные общественные организации. Банки заинтересованы в предоставлении траст-услуг как можно большему кругу различных клиентов. И в первую очередь — крупным корпорациям, так как в этом случае банк становится органом, представляющим интересы своего доверителя, в том числе на собраниях акционеров, и может влиять на деятельность компании, проводить реорганизацию и т.д.

В отношении более мелких собственников передача имущества клиента банку в управление по доверенности дает право банку распоряжаться собственностью, кроме присвоения дохода от нее, инвестировать средства в ценные бумаги с получением права голоса по акциям в пределах, устанавливаемых в законодательном порядке либо в соответствии с положениями уставов акционерных обществ, акции которых приобретаются траст-отделами.

В целом коммерческие банки могут осуществлять следующие операции по доверенности своих клиентов:

. выполнение операций по доверенности для частных лиц, в том числе управление имуществом в'виде акций и иных фондовых ценностей, недвижимости и прочего имущества, переданного на ответственное хранение или по завещанию;

выполнение доверительных функций но поручению акционерных обществ;

оказание агентских услуг для частных лиц, фирм и иных организаций.

В процессе осуществления указанных операций коммерческий банк может:

выступать в качестве агента по облигационным займам и другим ценным бумагам от имени их держателей по доверенности (например, осуществлять получение дохода в виде дивидендов или процентов), по уплате налогов и страховых взносов по прода-' же и покупке собственности на доверенные средства; по открытию и ведению траст-счетов;

осуществлять распоряжение наследством (в том числе распоряжение по завещанию суммой акционерного счета и доходом по акциям);

временно управлять делами корпораций при их реорганизации, банкротстве или иных обстоятельствах;

представлять интересы доверителей на собраниях акционеров;

выступать в качестве институционального инвестора — покупателя ценных бумаг.

В практике деятельности траст-отделов банков принято разделять доверительные операции в силу их специфики на две группы:

1) доверительные операции для физических лиц (управление по доверенности или завещанию имуществом физических лиц);

2) доверительные операции для юридических лиц (фирм, организаций).

Иногда особо выделяют доверительные операции траст-отделов банков для благотворительных компаний, учебных организаций, фондов и иных организаций.

- информационно посреднические услуги, которые предполагают подбор учредителей, участников научно-технической разработки, участников обменных операций, продавцов и покупателей, контрагентов иных типов сделок, подбор кадров и т. п.;

- образование банков данных по материалам, ресурсам, оборудованию, по возможным представлениям их в лизинг, аренду и другие формы обмена товароматериальными ценностями;

- информационно-аналитические и маркетинговые услуги, предполагающие анализ хозяйственной деятельности и отдельных ее сторон, осуществления научно-технической и экономической экспертизы проектов и решений, прогнозирование результатов деятельности при переходе на новые формы хозяйствования, контрольные обмеры и проверку достоверности отчетных данных, проверку платежных документов, правильности установления цен, экономический анализ контрактов;

- проведение маркетинговых исследований рынка по заказу клиента;

- информационно-справочные услуги: предоставление копий документов (расчетных и других), выявление сумм клиентов, помощь в розыске сумм, наведение справок в архиве банка и прочие. Предоставление справочных сведений об уставных данных юридических лиц, включая не конфиденциальные сведения о финансовом состоянии и платежеспособности, а также иной деловой справочной информации, необходимой клиентам банка;

- консультационно-правовые услуги, в том числе по вопросам применения хозяйственного законодательства, кредитно-расчетных отношений, организации и ведения бухгалтерского учета и финансово-экономической работы на предприятии. Проведение семинаров, школ и других форм группового консультирования и обучения;

- патентные услуги;

- рекламно-издательские и выставочные услуги, организация научно-технических семинаров, совещаний, конференций и т. д.;

- услуги по оформлению и регистрации сделок и документов, в том числе по международным расчетам и другим внешнеэкономическим операциям;

- услуги по внедрению бухгалтерского отчета, кассового и финансового хозяйства предприятий и крупных организационных структур (концернов, объединений и других), по ведению расчетно-кассовых операций клиентов в соответствии с заключенными договорами, по выполнению проверок обеспечения по долговым обязательствам, проведению ревизий на основании договоров с вышестоящими органами клиентов;

- услуги по кассовому обслуживанию клиентов (предварительная подготовка и доставка клиентам наличных денег для выплаты заработной платы и других платежей);

- страхование кредитных и депозитных рисков, заложенных в местных и иностранных банках имущества организаций и граждан; выполнение других страховых операций:

- подготовка кадров для других коммерческих банков, создание банковских школ, центров подготовки и переподготовки кадров и т.п.;

- другие услуги и операции, не запрещенные законодательством, на осуществление которых банками отсутствуют ограничения в банковском законодательстве.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 843; Нарушение авторских прав?; Мы поможем в написании вашей работы!