КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Динамические характеристики издержек предприятий

Разные составляющие полных, или валовых, издержек по-разному меняются при изменении объемов производства. В этой связи их подразделяют на постоянные, переменные, предельные и средние издержки.

К постоянным относят те издержки, величина которых не меняется с изменением объемов производства. Это амортизационные отчисления, арендная плата, процентные платежи, твердые оклады обслуживающего и административного персонала предприятия и т.п. Графически динамику постоянных издержек изображают с помощью горизонтальной линии, говорящей о том, что, как бы ни менялся объем производства (он представлен на отрезке Oq), величина постоянных издержек остается неизменной. на уровне OFC (рис. 3.1).

Если взять постоянные издержки в расчете на единицу продукции, то получатся средние постоянные издержки. Графически они выглядят в виде наклонной линии (рис. 3.2), свидетельствующей о том, что, чем больше производится продукции, тем ниже средние постоянные издержки (AFC).

Следует отметить, что постоянство данных издержек относительно. Они постоянны в краткосрочном периоде, а в долгосрочном предстают как переменные.

Переменными являются те издержки, величина которых меняется с изменением объемов производства. К ним относятся затраты на сырье, вспомогательные материалы, энергию, зарплату основных работников и т.п. Главным образом это затраты на то, что формирует оборотные фонды предприятий. Графически их можно представить с помощью кривой (рис. 3.3).

Кривая переменных издержек (VC) выглядит в виде буквы S, отражая своим изгибом эффект

Кривая переменных издержек (VC) выглядит в виде буквы S, отражая своим изгибом эффект

на масштабе. Там, где ее изгиб пологий, отражается положительный эффект, а там, где. крутой отрицательный.

Если изобразить переменные издержки в расчете на единицу производимой продукции, то есть как средние переменные издержки, то получится кривая в виде дуги (рис. 3.4), которая особенно отчетливо показывает, что при увеличении производства сначала возникает положительный, а затем отрицательный эффекты на масштабе.

Если изобразить переменные издержки в расчете на единицу производимой продукции, то есть как средние переменные издержки, то получится кривая в виде дуги (рис. 3.4), которая особенно отчетливо показывает, что при увеличении производства сначала возникает положительный, а затем отрицательный эффекты на масштабе.

Предприятие может управлять величиной переменных издержек, меняя объем производства.

Взятые вместе постоянные и переменные издержки образуют валовые, или общие, издержки. Их также можно взять в расчете на единицу продукции и получить средние валовые издержки. Графически валовые и средние валовые издержки изображаются кривыми, похожими на кривые переменных издержек (общих и средних), но сдвинутыми вверх на величину постоянных издержек (рис. 3.5).

Взятые вместе постоянные и переменные издержки образуют валовые, или общие, издержки. Их также можно взять в расчете на единицу продукции и получить средние валовые издержки. Графически валовые и средние валовые издержки изображаются кривыми, похожими на кривые переменных издержек (общих и средних), но сдвинутыми вверх на величину постоянных издержек (рис. 3.5).

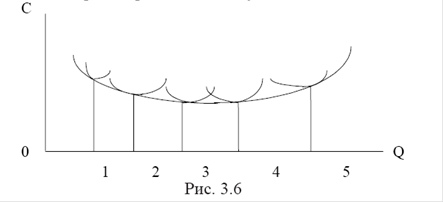

Издержки производства одного и того же товара на разных предприятиях разные. Как правило, на мелких предприятиях они более высокие, чем на крупных. Но слишком крупные предприятия тоже могут иметь повышенные издержки из-за своей громоздкости. В результате в рамках отрасли издержки отдельных предприятий и среднеотраслевые издержки принимают следующий вид:

На рисунке большая кривая показывает динамику среднеотраслевых издержек производства данного товара. Маленькие дуги изображают средние издержки отдельных предприятий. У первых предприятий они на сравнительно высоком уровне, соответственно и среднеотраслевые издержки высоки, затем в производство вовлекаются более эффективные предприятия с относительно низкими издержками производства, что понижает среднеотраслевой уровень издержек. Но если растет спрос на продукцию данной отрасли, то к ее производству подключаются менее эффективные предприятия с относительно высокими издержками, которые повышают среднеотраслевой уровень издержек.

Кривые (см. рис. 3.5 и 3.6) показывают, что производство дополнительных товаров требует иных затрат, чем они были до этого. В этой связи выделяют предельные издержки. Предельными являются издержки на производство дополнительной продукции. Такие издержки также называют приростными, так как они характеризуют прирост издержек на производство дополнительного товара. Последняя единица произведенной партии товаров предстает как предельный продукт.

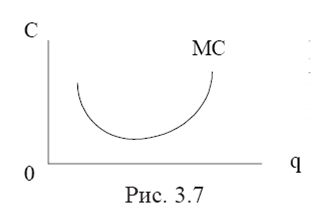

Динамику предельных издержек графически представляют следующим образом:

Изгиб кривой (рис. 3.7) отражает сначала положительный эффект на масштабе, характеризуя то, что каждая дополнительно произведенная единица товара требует все меньше дополнительных затрат, затем проявляется отрицательный эффект на масштабе, что отражено линией кривой, идущей вверх.

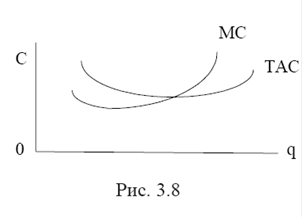

Динамика предельных издежек отражается в поведении средних издержек. Пока предельные издержки ниже средних, последние понижаются. Как только предельные издержки начинают превышать средние, последние идут на повышение. Если проиллюстрировать взаимосвязь предельных и средних издержек с помощью кривых, можно увидеть, что кривая предельных издержек пересекает кривую средних на ее самом низком уровне (рис. 3.8).

Рассмотренные нами издержки можно представить в виде таблицы, используя условные данные.

Учет динамических характеристик издержек предприятий имеет важное значение при определении наиболее выгодного объема производства, то есть объема, при котором при данных издержках можно получить максимальную прибыль. Как такой учет происходит, рассмотрим ниже.

|

|

Дата добавления: 2013-12-12; Просмотров: 1578; Нарушение авторских прав?; Мы поможем в написании вашей работы!