КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция №12

|

|

|

|

ОТВЕТ

ВОПРОС45

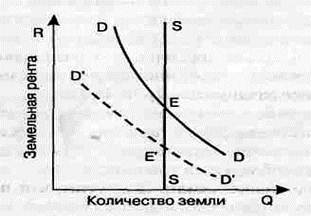

Налогообложение земли

Допустим, что правительство вводит 50% налог на все земельные ренты, в результате чего общий спрос на услуги тем не менее не изменится. При цене,

которая будет включать этот налог, люди по-прежнему будут предъявлять спрос на все фиксированное предложение земли (рис. 44.3). Таким образом, рыночная цена (с учетом налога) услуг земли сохранится прежней и будет равна своему начальному значению в точке Е, отражающей рыночное равновесие. Налог целиком выплачивается собственником земли из его дохода, уменьшая тем самым этот доход. Равновесный доход собственника земли в результате уплаты налога будет равен точке Е', или лишь половине величины Е. Следовательно, вся тяжесть налога целиком переместилась к собственнику земли, отличающейся неэластичным предложением.

Рис. 44.3. Налог на землю

Влияет ли этот налог на экономическую эффективность? Согласно суждению западных экономистов, налог на чистую экономическую ренту не отразится на экономической эффективности и не скажется ни на чьем экономическом поведении. И вот почему. На поведение тех, кто предъявляет спрос, налог не повлияет потому, что цена ресурса остается неизменной. Поведение собственников земли также не изменится, поскольку предложение земли фиксировано и не влияет на налог. В результате введения налога на землю хозяйство работает так же, как и до его введения.

Итак, налог на чистую экономическую ренту не вызывает никаких искажений или неэффективности.

Прокатная и капитальная цена фактора производства.

ПРОКАТНАЯ ЦЕНА ФАКТОРА ПРОИЗВОДСТВА - цена найма или аренды фактора производства в единицу времени. К ним относятся заработная плата рабочих, рента, процент и т. п.

Прокатные цены формируют текущие доходы собственников факторов производства.

При совершенной конкуренции на товарных и факторных зынках прокатная цена фактора равна ценности предельного продукта данного фактора, т. е.:

г = VMPK = MRPK.

КАПИТАЛЬНАЯ ЦЕНА ФАКТОРА ПРОИЗВОДСТВА -это цена, по которой осуществляется купля-продажа того или иного фактора производства. Например, цена производственного здания фирмы составляет 10 млн руб. Это и есть его капитальная стоимость. Средства для покупки этого здания требуются сегодня.

Принимая решение о приобретении фактора производства, потребитель соизмеряет дополнительный доход, извлекаемый в результате применения новой единицы фактора, с его прокатной ценой. Фирма будет покупать услуги фактора производства до тех пор, пока прокатная цена данного фактора меньше дополнительного дохода, который обеспечивает этот фактор.

Покупая фактор по его капитальной цене, будущий собственник тем самым приобретает услуги фактора за весь период его применения.

Средства на приобретение фактора производства требуется расходовать в данный момент, а доход от его применения собственник будет получать в продолжение длительного периода применения фактора в форме распределенного по времени потока будущих доходов. Отсюда встает проблема соизмерения текущих расходов, связанных с приобретением капитальных факторов, с потоком будущих доходов.

Соизмерение текущих расходов с потоками будущих доходов производится посредством дисконтирования.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 223; Нарушение авторских прав?; Мы поможем в написании вашей работы!