КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

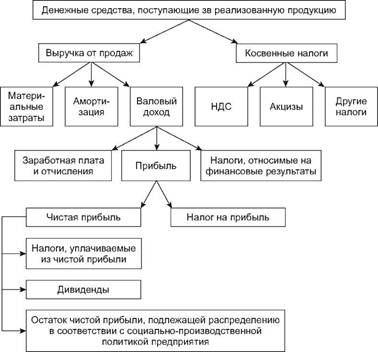

Направления использования выручки от реализации

|

|

|

|

ПЛАНИРОВАНИЕ ДОХОДОВ ОТ РЕАЛИЗАЦИИ

Планирование выручки от реализации осуществляется одним из следующих способов:

Метод прямого счета. Выручка от реализации (В) определяется произведением цены (без налогов в виде надбавок к цене) (Ц) на объем реализованной продукции (выполненных работ) в натуральном выражении (Р):

В = Ц х Р.

Этот метод основан на прогнозе продаж и цен на продаваемую продукцию.

Расчетный метод (метод укрупненного расчета). При этом методе учитываются выпуск товарной продукции (Т), остатки готовой продукции на складе и в товарах, отгруженных на начало (Он) и конец (Ок) планируемого года:

В = Он + Т - Ок.

Расчет осуществляется в ценах продаж, причем остатки на начало планируемого года оцениваются по ценам предыдущего года, товарный выпуск и остатки на конец планируемого года — в плановых ценах. Не менее важно определить и полную себестоимость реализованной продукции, поскольку разница между выручкой от реализации продукции и ее полной себестоимостью составляет прибыль от продажи.

Аналитический метод предполагает использование базовой величины продаж и анализ факторов, влияющих на величину выручки от реализации продукции.

Метод линейной регрессии использует расчет по регрессионной зависимости выручки от одного или нескольких факторов.

Вариант (зависимость выручки от одного или нескольких факторов) может определяться методом линейной регрессии.

Поступившая на предприятие выручка от реализации распределяется по направлениям возмещения потребленных средств производства, а также формирует валовый и чистый доход. Выручка от реализации должна покрывать совокупные затраты предприятия и приносить ему прибыль.

Поступление выручки на денежные счета организации — завершение кругооборота средств. Дальнейшее использование поступивших средств — это начало нового кругооборота. Одновременно происходит распределение чистого дохода в интересах предприятия, физических лиц, государства, других заинтересованных лиц. Направления использования выручки представлены на рис. 3.1.

Выручка используется в первую очередь на оплату счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта, топлива, энергии. Остаток выручки после возмещения стоимости израсходованных материальных ресурсов и возмещения амортизации внеоборотных активов формирует валовый доход. Из выручки выплачивается заработная плата, начисляется социальное страхование, формируется прибыль предприятия.

Немалое значение для предприятия имеют и доходы от реализации имущества, в частности основных фондов. Доходы от реализации имущества отражаются как операционные доходы, а остаточная стоимость и расходы, связанные с реализацией — как операционные расходы.

Если организация считает сдачу в аренду или лизинг своего имущества основной деятельностью, то арендная плата и лизинговые платежи являются выручкой от основной деятельности. В остальных случаях получение арендной платы или результата от продажи имущества считается выручкой от инвестиционной деятельности.

Рис. 3.1 Направления использования выручки

Рис. 3.1 Направления использования выручки

|

Финансовая деятельность приносит организации выручку в виде эмиссионного дохода и средств от размещения акций или облигаций.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 707; Нарушение авторских прав?; Мы поможем в написании вашей работы!