КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 8. Оценка объектов интеллектуальной собственности

|

|

|

|

Гражданские СПОРЫ РАСМАТРИВАЕМЫЕ СудебнОЙ коллегиЕЙ по делам интеллектуальной собственности верховного суда Республики Беларусь

В перечень рассматриваемых судебной коллегией споров входят:

споры в области промышленной собственности:

· жалобы на решения Апелляционного совета при патентном органе;

· иски об установлении авторства на объект промышленной собственности;

· об исключении лица из состава авторов объекта промышленной собственности;

· об установлении патентообладателя и признании изобретения, полезной модели служебными;

· о признании незаконным досрочного прекращения действия патента, восстановлении его действия и установлении патентообладателя;

· о досрочном прекращении действия регистрации товарного знака;

· об отказе в признании предложения рационализаторским и аннулировании рационализаторского предложения;

· о взыскании авторского вознаграждения;

· о взыскании вознаграждения за использование рационализаторского предложения;

· о взыскании вознаграждения по лицензионному договору;

· о расторжении лицензионного договора;

· о признании недействительным одностороннего расторжения лицензионного договора;

· о признании договора на использование объекта промышленной собственности недействительным;

· о прекращении нарушения исключительного права и взыскании убытков, причиненных незаконным использованием объекта промышленной собственности;

· о наложении штрафа в связи с незаконным применением товарного знака;

· о возмещении убытков и компенсации морального вреда;

· о пресечении нарушений прав на фирменные наименования и товарные знаки в сети Интернет, в том числе в доменном имени и др.

В коллегии подлежат рассмотрении жалобы на решения Апелляционного совета при патентном органе о признании либо отказе в признании товарного знака общеизвестным на территории Республики Беларусь; а также жалобы на решения Департамента ценовой политики Министерства экономики Республики Беларусь о признании действий по регистрации товарных знаков и знаков обслуживания актами недобросовестной конкуренции.

споры в области авторского права и смежных прав:

· иски о признании авторства;

· об оспаривании авторства;

· об исключении из состава авторов;

· о прекращении нарушения авторского права и смежных прав;

· о взыскании компенсации в связи с нарушением авторского права;

· о взыскании авторского вознаграждения;

· о взыскании компенсации морального вреда в связи с нарушением смежных прав;

· о взыскании ущерба;

· о взыскании полученного дохода вследствие нарушения авторского права;

· о компенсации морального вреда в связи с нарушением личных неимущественных прав;

· и др.

В соответствии со статьей 253 Налогового кодекса Республики Беларусь (Особенная часть), вступившему в силу с 1 января 2010 года, государственная пошлина при подаче заявлений и жалоб в судебную коллегию по делам интеллектуальной собственности Верховного Суда Республики Беларусь уплачивается:

- физическими лицами, имеющими постоянное место жительства на территории Республики Беларусь, и юридическими лицами, зарегистрированными в Республике Беларусь, а также организациями, не являющимися юридическими лицами и имеющими постоянное место нахождения на территории Республики Беларусь, - в белорусских рублях по ставке и (или) исходя из размера базовой величины, установленных на день уплаты;

- физическими, юридическими лицами и организациями, не являющимися юридическими лицами, не указанными в абзаце втором настоящей статьи, - в иностранной валюте по ставке и (или) исходя из размера базовой величины, установленных на день уплаты, и по официальному курсу, установленному Национальным банком Республики Беларусь на день уплаты.

В соответствии с Приложением 15 к Налоговому кодексу Республики Беларусь (Особенная часть) с исковых заявлений и жалоб, подаваемых в судебную коллегию, установлены следующие ставки государственной пошлины:

- с исковых заявлений имущественного характера, в том числе встречных заявлений и заявлений третьих лиц, содержащих самостоятельные требования на предмет спора в начатом процессе - в размере 5% цены иска;

- с исковых заявлений неимущественного характера (или не подлежащих оценке): с юридических лиц и организаций, не являющихся юридическими лицами - в размере 50 базовых величин; с физических лиц - в размере 20 базовых величин;

-с жалоб на решение Апелляционного совета при Национальном центре интеллектуальной собственности Республики Беларусь: с юридических лиц и организаций, не являющихся юридическими лицами - в размере 50 базовых величин; с физических лиц - в размере 20 базовых величин.

Деятельность Апелляционного совета при Национальном центре интеллектуальной собственности Республики Беларусь регламентируется Положением об Апелляционном совете при патентном органе, утвержденным постановлением Комитета по науке и технологиям при Совете Министров Республики Беларусь 10.01.2003 № 2 (ред. от 29.11.2004 г.).

Жалобы, возражения и заявления, подаваемые в Апелляционный совет, должны быть оформлены в соответствии с Положением о порядке подачи жалоб, возражений, заявлений и их рассмотрения Апелляционным советом при патентном органе, утвержденным постановлением Совета Министров Республики Беларусь от 22.12.2009 г. № 1679

Рассмотрение заявлений о признании товарного знака общеизвестным в Республике Беларусь проводится Апелляционным советом в соответствии с Правилами признания товарного знака общеизвестным в Республике Беларусь, утвержденными постановлением Государственного патентного комитета Республики Беларусь 08.09.2001 г. № 2.

Основные задачи Апелляционного совета.

В соответствии с возложенными на него задачами Апелляционный совет:

рассматривает жалобы:

· на решения, принятые по результатам предварительной экспертизы:

-по заявке на изобретение;

-по заявке на товарный знак;

-по заявке на регистрацию и предоставление права пользования наименованием места происхождения товара;

· на решения, принятые по результатам патентной экспертизы:

-по заявке на изобретение;

-по заявке на сорт растения;

· на решения, принятые по результатам экспертизы:

-по заявке на полезную модель;

-по заявке на промышленный образец;

-по заявке на регистрацию и предоставление права пользования наименованием места происхождения товара;

-по заявке на топологию интегральной микросхемы;

· на решение, принятое по результатам повторной экспертизы по заявке на товарный знак;

· на решение об отказе в предоставлении права пользования уже зарегистрированным наименованием места происхождения товара;

рассматривает возражения:

· на решение предварительной экспертизы об отказе в принятии к рассмотрению заявки на выдачу патента на сорт растения;

· против выдачи патента на изобретение, патента на полезную модель, патента на промышленный образец, патента на сорт растения;

· против предоставления правовой охраны товарному знаку;

· против регистрации наименования места происхождения товара;

· против выдачи свидетельства на право пользования наименованием места происхождения товара;

рассматривает заявления:

· о признании товарного знака или обозначения, используемого в качестве товарного знака, общеизвестным товарным знаком в Республике Беларусь;

· о прекращении правовой охраны общеизвестного товарного знака;

· о прекращении действия регистрации наименования места происхождения товара;

· о прекращении действия свидетельства на право пользования наименованием места происхождения товара.

По результатам рассмотрения жалоб, возражений и заявлений выносит решения в соответствии с законодательством Республики Беларусь.

Решение Апелляционного совета может быть обжаловано в судебной коллегиии по делам интеллектуальной собственности Верховного суда Республики Беларусь в течение шести месяцев с даты получения решения.

Подача апелляций.

Жалобы, возражения и заявления подаются в НЦИС РБ заявителем непосредственно либо его представителем.

В жалобе, возражении или заявлении указываются:

· регистрационный номер заявки или номер патента, регистрации или свидетельства;

· фамилия, имя, отчество физического лица или наименование юридического лица, подавшего жалобу, возражение или заявление;

· адрес для переписки, контактные телефоны;

· предмет спора;

· мотивы и доводы заявителя, включая сопоставительный анализ предложенного и всех противопоставляемых ему объектов (при отказе в выдаче патента, свидетельства или регистрации), а также доказательства и обоснования обстоятельств, являющихся, по мнению заявителя, основанием его требований;

· четко сформулированные требования заявителя по предмету спора.

К жалобе, возражению, заявлению прилагаются:

· документ, подтверждающий уплату пошлины за подачу жалобы, возражения или заявления в установленном размере, если уплата пошлины предусмотрена законодательством;

· доверенность, оформленная в соответствии с законодательством, если жалоба, возражение или заявление подаются представителем заявителя.

К возражению против выдачи патента на полезную модель прилагается отчет об информационном поиске, проведенном патентным органом.

Жалобы, поступившие в Апелляционный совет, рассматриваются на заседании коллегии Апелляционного совета в течение одного месяца с даты их поступления в Апелляционный совет.

Возражения и заявления рассматриваются на заседании коллегии в течение шести месяцев с даты поступления возражения или заявления в Апелляционный совет, за исключением возражений на решения предварительной экспертизы об отказе в принятии к рассмотрению заявок на сорта растений, которые должны быть рассмотрены в течение одного месяца.

При принятии к производству жалобы, возражения или заявления лицу, подавшему такую апелляцию, направляется уведомление о принятии апелляции к рассмотрению с указанием номера дела и планируемой даты проведения заседания коллегии Апелляционного совета.

При принятии к рассмотрению возражения обладателю оспариваемых патента, свидетельства или регистрации направляется уведомление с приложением копии возражения для представления им своих доводов по мотивам оспаривания патента, свидетельства или регистрации, которые должны быть представлены в патентный орган до планируемой даты проведения заседания коллегии Апелляционного совета.

Рассмотрение апелляций.

Рассмотрение жалоб, возражений и заявлений осуществляется на заседании коллегии Апелляционного совета в составе не менее трех его членов.

Участниками рассмотрения апелляции могут быть: лицо, подавшее жалобу, возражение, заявление, обладатель оспариваемого патента, регистрации или свидетельства и/или их представители. В заседании коллегии Апелляционного совета при рассмотрении жалоб принимает участие представитель структурного подразделения патентного органа, проводившего экспертизу.

Неявка любого из участников рассмотрения жалобы, возражения или заявления, надлежаще уведомленных о дате и месте проведения заседания коллегии, не является препятствием к их рассмотрению.

Заседанием коллегии руководит председатель коллегии. На заседании коллегии ведется протокол заседания.

Рассмотрение жалобы, возражения и заявления по существу начинается оглашением текста жалобы, возражения или заявления председателем коллегии или одним из членов коллегии.

Дальнейшее рассмотрение дела осуществляется в следующей последовательности:

· выступление лица, подавшего жалобу, возражение, заявление и (или) его представителя;

· выступление представителя управления (отдела) экспертиз, решение которого оспаривается;

· выступление обладателя оспариваемых патента, свидетельства или регистрации и (или) его представителя в случае рассмотрения возражения;

· ответы сторон на вопросы членов коллегии.

Согласно Стандарта [22] оценкой стоимости объектов интеллектуальной собственности (ОИС) является определение стоимости имущественных прав на результат интеллектуальной деятельности или средство индивидуализации участников гражданского оборота, товаров, работ или услуг.

Оценка стоимости ОИС не может относиться к оценке стоимости материальных объектов (продукции), в которых такой результат интеллектуальной деятельности или средство индивидуализации выражены.

Определение стоимости ОИС проводят в целях:

- передачи другому лицу полностью или частично по договору уступки (частичной уступки);

- передачи права на использование другому лицу по лицензионному договору или договору франчайзинга;

- внесения в уставный фонд юридического лица в виде неденежного вклада;

- продажи на торгах (аукционе и по конкурсу);

- передачи ОИС в залог;

- передачи в доверительное управление;

- при наследовании;

- при определении цены судебных исков;

- и др.

Согласно статье 12.40 КоАП «Осуществление сделок с объектами гражданских прав без проведения оценки их стоимости, обязательность которой установлена законодательством, – влечет наложение штрафа в размере от десяти до тридцати базовых величин, на индивидуального предпринимателя – от десяти до тридцати базовых величин, а на юридическое лицо – от тридцати до ста базовых величин.

При оценке ОИС применяют три подхода определения стоимости: рыночный, затратный и доходный.

При рыночном подходе используется метод сравнения продаж, когда рассматриваемый актив сравнивается с аналогичными объектами интеллектуальной собственности. При этом используется метод сравнения продаж, когда рассматриваемый актив сравнивается с аналогичными объектами интеллектуальной собственности или интересами в этих объектах либо с ценными бумагами, обеспеченными неосязаемыми активами, которые были проданы на открытом рынке.

Опора делается на сравнимые ОИС, которые присутствуют в той же отрасли или бизнесе, что и рассматриваемый ОИС, или в той же, которая реагирует на те же экономические переменные.

Когда для обеспечения ориентиров при определении величины стоимости используются предыдущие сделки в отношении предмета оценки, могут потребоваться корректировки данных с учетом течения времени и изменившихся обстоятельств в экономике.

Для определения диапазона рыночной цены ОИС выявляются, во-первых, все технологические и технические преимущества, которые получает собственник благодаря приобретению прав, и, во-вторых, диапазон возможных рыночных оценок, соответствующий выделенной области техники

Затратный подход используется при оценке стоимости ОИС, если невозможно найти объект – аналог, отсутствует какой-либо опыт реализации подобных объектов или прогноз будущих доходов не стабилен. Среда реализации ОИС очень неопределенна и успех зависит от колоссального количества факторов.

Затратный подход предполагает определение стоимости ОИС на основе калькуляции затрат, необходимых для создания или приобретения, охраны, производства и реализации объекта интеллектуальной собственности на момент оценки.

В состав затрат на создание ОИС включаются затраты на:

- проведение научно-исследовательских работ, опытно-конструкторских работ и технологических работ (НИОКР);

- обеспечение охраны и управления результатами НИОКР, в том числе на уплату патентных пошлин;

- доведение до готовности использования ОИС в запланированных целях;

- капитальные вложения в улучшения ОИС (стоимость улучшений);

- создание произведения (для объектов авторского права и смежных прав);

- изготовление сигнального экземпляра произведения, доработку ОИС (для объектов авторского

права и смежных прав);

- судебные споры, связанные с нарушением исключительных прав и недобросовестной конкуренцией (патентные и судебные пошлины, оплата услуг патентных поверенных и юристов и иные);

- доведение ОИС до готовности использования;

- маркетинговые исследования рекламы;

- приобретение ОИС, включая транзакционные издержки (в случае приобретения ОИС у стороннего лица);

- иные затраты в зависимости от вида ОИС.

При доходном подходе стоимость неосязаемого актива или интереса в неосязаемом активе определяется путем расчета приведенной к текущему моменту стоимости прогнозируемых будущих выгод. Различные методы оценки будут зависеть от характера неосязаемого актива, от устойчивости и природы дохода.

Наиболее распространенным методом расчета при доходном подходе является «Метод расчета роялти», где применяется ставка роялти - величина периодических отчислений в пользу лицензиара (правообладателя). Она представляет собой отношение величины отчислений в пользу лицензиара (прибыли лицензиара) к величине общей стоимости, цене произведенной и реализованной лицензиатом (пользователем) продукции (услуг) по договору.

Порядок проведения оценки разделяется на следующие этапы: определение задания; сбор и анализ информации; анализ рынка; исследование объекта оценки; определение предпосылок и ограничений; описание объекта оценки; выбор методов оценки и методов расчета стоимости; определение стоимости выбранными методами оценки и методами расчета стоимости; обоснование результата независимой оценки; составление и оформление отчета об оценке; составление и оформление заключения об оценке.

Понятие и классификация нематериальных активов для целей оценки

Термин «материальный » (англ. - tangible) происходит от латинского «tangere» и означает «касаться, осязать», иными словами все то, что имеет материальную, осязаемую сущность. В свою очередь, «нематериальный» (англ. – intangiblе) означает неосязаемую, нематериальную собственность, которую нельзя ощущать, потому что ее субстанция невещественна.

Впервые в отечественной бухгалтерской практике понятие "нематериальные активы" появилось лишь в 1988 году и использовалось только для совместных предприятий с иностранным участием. Признание нематериальных активов как предмета предпринимательской деятельности произошло после выхода письма Минфина СССР от 31 июля 1990 г. N 99 "О ведении бухгалтерского учета в акционерных обществах и обществах с ограниченной ответственностью". Данный документ впервые ввел счет 04 "Нематериальные активы" в План счетов бухгалтерского учета. В нем под нематериальными активами понимались имущественные права, в том числе права пользования землей, природными ресурсами, зданиями и оборудованием, права на интеллектуальную собственность.

В настоящее время нематериальные активы – это часть имущественного комплекса субъекта хозяйствования, используемая в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и приносящая доход.

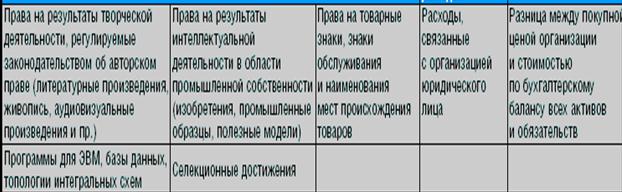

К нематериальным активам (для сокращения примем НМА) субъекта хозяйствования относят активы в виде объектов интеллектуальной собственности и рыночные активы в виде расходов на обеспечение конкурентного преимущества и деловой репутации (гудвилла).

|

ОИС также могут не относится к НМА, если не поставлены на бух.учет. Но при этом они могут оцениваться не как НМА, а в другом качестве. Это обусловлено спецификой принадлежности НМА не только юридическим лицам и индивидуальным предпринимателям, но и конкретным физическим лицам, которые не ведут бухгалтерский учет, но с ОИС могут производить операции управления (уступка прав, продажа лицензий, сдача в аренду, залог, истребование компенсации за нарушение исключительных прав – определение цены судебного иска, определение доли авторского вознаграждения и т.д.).

Рыночные активы как часть нематериальных активов

Согласно вышеприведенной таблицы к рыночным активам относят конкурентное преимущество и деловую репутацию (гудвилл).

Суть явления рыночных активов – создание, обеспечение и преумножение конкурентного преимущества. Это активы, которыми компания обладает благодаря своему выгодному положению на рынке.

Конкурентное преимущество - это расходы, связанные с организацией юридического лица и с завоеванием рынка

Расходы, связанные с организацией юридического лица в качестве НМА – расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации). В качестве таких вкладов могут быть: ценные бумаги, в том числе акции, лицензии на осуществление определенного вида деятельности и др., а также имущественные права на ОИС, внесенные в уставный фонд в виде охранных документов - патентов, свидетельств, лицензий.

Ценная бумага

Согласно ст. 143 Гражданского Кодекса Республики Беларусь ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и (или) обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

К ценным бумагам относятся:

акция, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, приватизационные ценные бумаги, и другие документы, которые законодательством о ценных бумагах или в установленном им порядке отнесены к числу ценных бумаг.

Ценные бумаги подразделяются на:

- долевые, например, акции;

- долговые, например векселя, облигации, депозитные сертификаты;

-производные, например, опционы, фьючерсные контракты.

С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности.

В случаях, предусмотренных законодательством или в установленном им порядке, для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре (обычном или компьютерном).

Оценка стоимости ценных бумаг - это определение рыночной стоимости долевых ценных бумаг (обыкновенных и привилегированных акций), долговых ценных бумаг (облигаций и векселей), производных ценных бумаг (опционов, фьючерсов), эмитированных государственными органами, финансовыми институтами (биржами, банками), предприятиями и организациями.

Расходы связанные с завоеваниемрынка – расходы связанные с внедрением в рыночную нишу и закреплением в ней позиций на бренд, ноу-хау, каналы распределения, корпоративное имя компании

Бренд и его отличительные особенности.

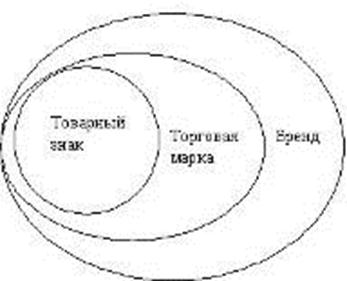

Одним из самых распространённых и важных рыночных активов является бренд. Зачастую его неверно отождествляют с торговой маркой, а иногда и с товарным знаком. Действительно, в законодательных актах понятие «бренд» не используется, а употребляется только термин «товарный знак», однако они не в любом контексте взаимозаменяемы. Различия терминов «бренд», «торговая марка», «товарный знак» можно показать с помощью диаграммы, иллюстрирующей объёмы этих понятий.

Очевидно, что они пересекаются; другими словами, у них есть общая часть, из-за которой в определённых ситуациях они могут употребляться как синонимы. По сути, эта часть представляет узкий смысл понятий «бренд» и «торговая марка», а именно – сведение их к понятию «товарный знак». Непосредственно за словами «товарный знак» стоят символы, различительные обозначения, которые позволяют отличить одну компанию от другой (или их продукцию). В соответствии с законодательством торговая марка и товарный знак различаются по факту регистрации, по силе законодательной защищённости товарного знака.

Так, в законе «О товарных знаках, знаках обслуживания» сказано, что правовая защищенность товарного знака обеспечена путем доказательства акта регистрации и предоставлением права запрета на использование товарных знаков другими лицами без разрешения официальных владельцев.

По смыслу понятие «торговая марка» ближе к товарному знаку, так как также позволяет идентифицировать товар в ряду ему подобных. Поэтому говорят о вербальных и невербальных торговых марках, то есть как о словах-названиях, так и о символах, специфических цветах, шрифтах, и т.д. Однако в англоязычной литературе встречается и расширенное понимание термина «торговая марка». Помимо набора свойств и характеристик, идентифицирующих компанию или товар, торговой марке приписывают также чувства, вызываемые ими. Следовательно, торговую марку можно представить как товарный знак + репутация (гудвилл), куда включаются все эмоции потребителей относительно данного товарного знака, их приверженность ему (или фирме). В таком случае понятие «торговая марка» приближается к бренду.

Бренд – самое широкое из трёх понятий. Помимо всех составляющих торговой марки (и соответственно, и товарного знака), бренд включает в себя представления и ожидания потребителя относительно данного товара, а также менее различимые составляющие, как-то: незначительные детали упаковки, защиту рецептуры товара и относящегося к нему ноу-хау, технологии производства. К бренду нередко также относят стратегию маркетинга, рекламную программу и репутацию продукта/компании. Другими словами, бренд можно считать выражением совокупности имиджевых, эксплуатационных, технических и иных характеристик товара, позволяющих его собственнику (правообладателю) использовать данный бренд в качестве нематериального актива компании. Таким образом, специфика бренда как нематериального актива состоит в том, что, будучи раз созданным и время от времени поддерживаемым, он независимо от других активов приносит компании прибыль, поскольку обеспечивает приверженность покупателей и положительную репутацию фирме.

Говоря о бренде, следует также отметить, что это понятие относится скорее к концепции маркетинга, а не правовой или общеэкономической. В соответствующей литературе по маркетингу отмечается множество элементов, которые влияют на то, как люди понимают бренды и их характеристики. Вот некоторые из этих элементов: продукт как таковой; изготовитель; название; реклама; цена; распространение/показы; пользователи продукта; мотивы, желания, нужды и образ жизни потребителя.

В частности, если рассмотреть, например, последний пункт (мотивы, потребности), то бренд предстаёт перед потребителем как продукт или пакет услуг, предназначенный для удовлетворения определённого набора его потребностей. Если же проанализировать бренд с точки зрения продукта, то можно заключить, что изначально потребители покупают продукт, а потом на основе качеств опробованного продукта формируют свои представления о бренде. Однако в среде маркетологов существует и другая точка зрения (спорная, однако, с точки зрения общей экономической теории), согласно которой продукт – это то, что изготовлено для продажи, а бренд – то, что клиент покупает. Так, допускается, что потребитель покупает не зубную пасту как таковую, а именно «blend-a-med» или «Новый Жемчуг» не за специфические свойства той или иной зубной пасты, а именно из-за своих представлений о данных торговых марках, то есть из-за различий брендов. Некоторые маркетологи описывают бренды, противопоставляя их предметам потребления, например, тот же «Blend-a-med» против зубной пасты, «Rafaello» против конфет.

Каналы распределения

Значительную роль в успехе субъекта хозяйствования играет такой нематериальный актив, как каналы распределения. По сути своей он представляет собой систему механизмов по доставке уже созданного продукта на рынок. Налаженные каналы распределения предполагают чёткое согласование сроков производства и поставки товаров, а также принятие во внимание специфического жизненного цикла каждого товара. Существует множество различных механизмов распределения, в частности:

§ Непосредственно от производителя потребителю (например, посредством почтовой рассылки)

§ Производитель -> розничные торговцы -> потребитель

§ Производитель -> оптовые торговцы/торговые предприятия -> розничные торговцы -> потребитель

§ Производитель -> оптовые торговцы/торговые предприятия -> потребитель

§ Производитель -> однотипные розничные магазины одной фирмы/универсальные магазины/посылочные компании -> потребитель

Кроме этих типичных схем, существуют также продажи через телемагазин, через местные представительства, с помощью Интернета, и т.д. Важно отметить, что механизм распределения продукции должен устанавливаться согласно особенностям фирмы, соответствовать создаваемому товару или услуге. Каналы распределения при условии эффективной их организации могут приносить компании большую прибыль, увеличивая оборот продукции и привлекая покупателей.

Корпоративное имя компании

Безусловно, неоспорима значимость такого актива, как «имя компании» или «корпоративная марка». Корпоративное имя характеризует репутацию и положение предприятия в целом, служит полезным источником информации для потребителей, а также способствует его распознаванию и выделению из числа других. Активом является не столько само имя, сколько символическое значение в глазах потребителей, придаваемое ему рынком. Это значение создаётся целенаправленно, с помощью проработанной системы связей с общественностью и грамотного позиционирования компании. Корпоративная марка, пользующаяся доброй славой как у реальных, так и у потенциальных покупателей и инвесторов, способствует достижению и закреплению благоприятного рыночного положения компании и, соответственно, её высокой оценке.

Деловая репутация (гудвилл)

Помимо бренда, существует множество других рыночных активов, которые также оказывают значительное влияние на капитализацию компании. Так, например, деловая репутация фирмы (гудвилл). Этот вид нематериальных активов долгое время рассматривался как разница между покупной и оценочной стоимостью имущества, что было связано с незначительным (1-5%) превышением цены сделки над стоимостью чистых активов. Эту разность оформляли как особый актив и заносили на баланс покупателя. Отсюда и его название – «добрая воля» или гудвилл.

Сейчас, когда стоимость сделки может превышать стоимость чистых активов компании более чем в два раза (например, приобретение компанией Nestle фирмы Rowntree), очевидно, что эта разница формируется не только и не столько за счёт гудвилла, сколько всей совокупностью нематериальных активов компании.

Поэтому в настоящее время считается, что фактическая величина гудвилла есть сравнение рыночной стоимости материальных и нематериальных активов с контрактной ценой на приобретаемое предприятие. И если контрактная цена превышает рыночную стоимость всех активов, возникает «положительный гудвилл», а если она ниже – «отрицательный». Деловая репутация субъекта хозяйствования формируется годами, и среди определяющих её факторов можно выделить такие, например, как эффективность деятельности, высокая кредитоспособность, первоклассные кадры, культура обслуживания, порядочность руководства.

На практике субъект хозяйствования обладает гораздо большим числом нематериальных активов, которые объединяет следующее свойство: именно благодаря им предприятия и организации часто приобретаются по цене, в несколько раз превышающей стоимость их основного капитала. Это особенно актуально для «виртуальных» компаний, например, Интернет-магазинов, которые имеют минимум основных фондов, осуществляя, в основном, посредническую деятельность, но функционируют в виртуальной среде, активно используя многочисленные имеющиеся нематериальные активы.

В нашей стране деловая репутация (гудвилл) оценивается в объеме гражданских прав на предприятие как имущественного комплекса.

Согласно СТБ 52.1.01−2007 это называется оценкой бизнеса.

Бизнес — предпринимательская деятельность, доход от которой получается за счет посреднической и/или торговой деятельности.

В случае модификации правовой или организационной структур бизнеса, его оценка способствует поиску наиболее оптимальных решений со всех точек зрения. При необходимости ликвидации собственного дела и разделения активов, оценщик предложит наиболее удачные решения по распродаже имущества, уменьшающие потери средств.

Оценка бизнеса, включающая уточнение рыночной стоимости всей компании, как комплекса активов и потенциальной прибыльности, поможет установить ориентиры и приоритеты дальнейшего развития, возможность привлечения инвестиций.

Объектами целей такой оценки являются:− предприятие как объект прав;

− предприятие как имущественный комплекс;

− коммерческая организация;

− доля в уставном фонде юридического лица;

− акция;

− пакет акций;

− часть предприятия.

Предприятием как объектом прав является имущественный комплекс, используемый для осуществления предпринимательской деятельности.

Предприятием как имущественным комплексом является объект недвижимости, зарегистрированный в органах государственной регистрации в порядке, установленном законодательством.

Коммерческой организацией являетсяорганизация, преследующая извлечение прибыли в качестве основной цели своей деятельности и (или) распределяющая полученную прибыль между участниками.

Долей в уставном фондеюридического лица является часть вклада в уставный фонд, приходящаяся на каждого участника в процентном выражении, которая предоставляет права на участие в управлении юридического лица, получение части его прибыли в виде дивидендови части имущества, оставшегося после расчета с кредиторами, или его стоимости в случаеликвидации юридического лица.

Акциейявляетсябессрочная эмиссионная ценная бумага, свидетельствующая о вкладе в уставный фонд акционерного общества и удостоверяющая в соответствии с законодательством и уставом акционерного общества права ее владельца на участие в управлении обществом, получение части его прибыли в виде дивидендови части имущества, оставшегося после расчета с кредиторами, или его стоимости в случаеликвидации акционерного общества.

Пакетом акцийявляется совокупность акций, принадлежащих одному владельцу.

Частью предприятия является любая выделенная совокупность имущества предприятия.

В настоящее время в имуществе предприятий неуклонно возрастает роль НМА. Это обусловлено волной поглощения одних предприятий другими, быстротой и масштабами технологических изменений, распространением информационных технологий, усложнением и интеграцией финансового рынка страны. Вопросы методики и организации учета данного вида имущества активно обсуждаются во всем мире. Можно смело сказать, что НМА – один из самых проблемных в настоящее время вопросов методологии бухгалтерского учета.

Практическое использование НМА в экономическом обороте предприятий есть по сути процесс коммерциализации инновационной сферы, который условно можно свести к следующим стадиям.

Первая стадия. - это грамотная классификация объектов интеллектуальной собственности, на базе которой должна формироваться предварительная оценка их рыночной стоимости. Однако в настоящее время предприятия либо ее не выполняют, либо делают это по-дилетантски. Поэтому необходима профессиональная разработка базовых методологических и методических рекомендаций.

Вторая стадия - это включение стоимости объектов нематериальных активов в состав имущества предприятий по бухгалтерскому счету 04 «Нематериальные активы». В соответствии с законодательством эти средства подлежат амортизации: ежемесячно относятся на себестоимость продукции (работ, услуг) по нормам, которые рассчитывает предприятие (фирма) исходя их первоначальной стоимости и срока их полезного использования, но не более срока деятельности самого предприятия (фирмы), затем реализуются и оседают на расчетном счете предприятия. В дальнейшем они используются исключительно на развитие данного производства, на вознаграждение авторам разработок (а также лицам, которые содействовали созданию или использованию этих разработок), и потому не должны облагаться налогами.

Третья стадия - коммерциализации нематериальных активов заключается:

· в активном выходе предприятий на рынок научно-технической продукции;

· в умении найти своего покупателя, овладевать искусством предпринимателя, т.е. самому искать заказчика (потребителя) для своей идеи или разработки;

· в умении рекламировать их;

· в умении писать в журналы, пробиваться на телевидение и т.д.

Хозяйствующему субъекту любой фирмы собственности необходимо уметь грамотно анализировать ситуацию на рынке продукции (услуг), вести учет тенденций спроса на свои разработки или продукцию (услуги), закреплять за собой рыночную «нишу» и быть серьезно подготовленным в области предпринимательской деятельности, маркетинга, знать правовые, юридические основы отношений с партнерами.

Тактика игнорирования подобных действий неизбежно обернется для предприятий в будущем полной потерей конкурентной способности их продукции на внешних и внутренних рынках.

Практическое же использование нематериальных активов в экономическом обороте предприятий, превращение их в конкретный механизм для коммерческой оценки результатов интеллектуального труда, интеллектуальной собственности дает возможность современному предприятию (фирме):

· изменить структуру своего производственного капитала за счет увеличения доли нематериальных активов в стоимости новой продукции и услуг, увеличив их наукоемкость, что сыграет определенное значение для повышения конкурентной способности продукции и услуг.;

· экономически эффективно и рационально использовать незадействованные и лежащие «мертвым грузом» нематериальные активы, которыми все еще располагают многие предприятия, фирмы, НИИ, КБ, научно-исследовательские лаборатории и т.д.

В целом для разрешения проблемы коммерческой оценки НМА нужны: их классификация; определение сущностных характеристик их видов; определение принципов постановки на бухгалтерский учет, определение методов оценки и переоценки стоимости; анализ хозяйственной эффективности нематериальных активов; определение их правовой защищенность, определение порядка проведения экспертизы оценки. Все это превращает проблему нематериальных активов в одну из наиболее актуальных экономических и правовых проблем на данном этапе движения отечественной экономики в целом, сферы НИОКР и наукоемкого производства, в частности, к цивилизованным рыночным отношениям.

Нематериальные активы, которые мы рассмотрели выше весьма неоднородны:

· по своему составу;

· по характеру использования или эксплуатации в процессе производства;

· по степени влияния на финансовое состояние и результаты хозяйственной деятельности.

Поэтому необходим дифференцированный подход к их анализу. В практической работе следует учитывать следующие принципы формирования НМА:

По срокам полезного использования:

· функционирующие (работающие) нематериальные активы - объекты нематериальных активов, использование которых приносит предприятию доход в настоящий период;

· нефункционирующие (неработающие) нематериальные активы - объекты нематериальных активов, которые не используются по каким-либо причинам, но могут использоваться в будущем.

По оборачиваемости (долговременности использования):

· текущие - это объекты нематериальных активов, которые используются в деятельности предприятия не более года, так как быстро

теряют свою потребительскую стоимость. Они включаются в текущие затраты предприятия;

· долгосрочные - это объекты нематериальных активов, которые используются в деятельности предприятия более года. Их стоимость

переносится на стоимость производимого с их помощью продукта по частям (амортизируется).

По степени отчуждения:

· отчуждаемые - обладающие способностью полностью передаваться при их продаже, передаче, аренде;

· неотчуждаемые - остающиеся в собственности предприятия-владельца при частичной передаче прав на их использование.

По степени влияния на финансовые результаты предприятия:

· объекты нематериальных активов, способные приносить доход прямо, за счет внедрения их в эксплуатацию;

· объекты нематериальных активов, опосредованно влияющие на финансовые результаты.

По степени правовой защищенности:

· нематериальные активы, защищаемые охранными документами (авторскими правами);

· нематериальные активы, не защищенные охранными документами (авторскими правами).

По степени вложения индивидуального труда работниками данного предприятия:

· собственные — то есть объекты нематериальных активов, которые разработаны лично работниками или учредителями предприятия;

· паевые – то есть объекты нематериальных активов, разработанные совместно с другими физическими или юридическими лицами на долевых условиях;

· приобретенные со стороны --- то есть объекты нематериальных активов, которые получены от других физических или юридических лиц, за плату или безвозмездно.

Нематериальные активы весьма неоднородны по своему составу, по характеру использования или эксплуатации, по степени влияния на финансовое состояние предприятия и результаты хозяйственной деятельности, поэтому необходим дифференцированный подход к их анализу и включению в экономический оборот.

В практической работе следует учитывать следующие принципы классификации и формирования нематериальных активов:

1. По степени участия в производстве:

- функционирующие (работающие) нематериальные активы, использование которых приносит предприятию доход в настоящий период;

- нефункционирующие (неработающие) нематериальные активы, которые не используются по каким-либо причинам, но могут использоваться в будущем.

2. По степени отчуждения:

- отчуждаемые - полностью передаваемые при их продаже, передаче, аренде;

- неотчуждаемые - остающиеся в собственности предприятия-владельца при частичной передаче прав на их использование.

3. По степени влияния на финансовые результаты предприятия:

- объекты нематериальных активов, способные приносить доход прямо, за счет внедрения их в эксплуатацию;

- объекты нематериальных активов, опосредованно влияющие на финансовые результаты.

4. По степени правовой защищенности:

- нематериальные активы, защищаемые охранными документами (авторскими правами, патентами, лицензиями);

- нематериальные активы, не защищенные охранными документами (авторскими правами, патентами, лицензиями).

5. По степени вложения индивидуального труда работников данного предприятия:

- единоличные - то есть объекты нематериальных активов, которые разработаны лично работниками или учредителями предприятия;

- паевые - то есть объекты нематериальных активов, разработанные совместно с другими физическими или юридическими лицами на долевых условиях;

- приобретенные со стороны - то есть объекты нематериальных активов, которые получены от других физических или юридических лиц, за плату или безвозмездно.

В состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Тот факт, что объекту учета можно вменить некоторое учетное наименование, указывает на то, что он идентифицируем и распознаваем. Момент идентификации, по оценке многих специалистов, весьма спорен. Тем не менее, к нематериальным активам могут быть отнесены объекты, отвечающие следующим условиям:

1. Отсутствие материально - вещественной (физической) структуры;

2. Возможность идентификации (выделения, отделения) организацией от другого имущества;

3. Использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

4. Использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

5. Организацией не предполагается последующая перепродажа данного имущества;

6. Способность приносить организации экономические выгоды (доход) в будущем;

7. Наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо использовании для управленческих нужд организации.

Нематериальные активы учитываются по первоначальной и остаточной стоимости. Первоначальная стоимость нематериальных активов зависит от источника их приобретения.

Нематериальные активы принимаются к бухгалтерскому учету в случаях:

- приобретения;

- внесения учредителями в счет вкладов в уставной капитал;

- получения по договору дарения и иных случаях безвозмездного получения и других поступлений.

При приобретении нематериальных активов за плату первоначальной стоимостью является величина фактических затрат организации на приобретение, в которую включаются:

- суммы, уплачиваемые организацией по заключенному договору купли-продажи;

- суммы, уплачиваемые сторонним организациям за информационные и консультативные услуги, связанные с приобретением нематериальных активов;

- вознаграждения, уплачиваемые посреднической организацией, через которую приобретаются нематериальные активы;

- иные затраты, непосредственно связанные с приобретением, и затраты по доведению нематериальных активов до состояния, в котором они пригодны к использованию.

Первоначальной стоимостью нематериальных активов признается:

- для объектов, приобретенных в счет вклада в уставной капитал, - денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством;

- для объектов, полученных организацией по договору дарения и в иных случаях безвозмездного получения, рыночная стоимость на дату оприходования;

- для объектов, приобретенных по договорам, предусматривающим выполнение обязательств (оплату) неденежными средствами, - стоимость товаров (ценностей), переданных или подлежащих передаче организацией, устанавливаемая исходя из цены, по которой в сравниваемых обстоятельствах организация обычно определяет стоимость аналогичных товаров (ценностей).

Проблема признания и отнесения объекта учета к нематериальным активам достаточно сложна и противоречива. Грань, отделяющая нематериальные активы от расходов будущих периодов, достаточно неопределенна. Их можно сгруппировать следующим образом:

| Объекты, учитываемые как нематериальные активы | Объекты, учитываемые как расходы будущих периодов |

| - Фирменные марки и наименования - Авторские права - Обязательства не вступать в конкуренцию - Лицензии и франшизы - Гудвилл - Права на эксплуатацию - Патенты - Документированные консультации - Торговые марки - Технологии, рецепты, формулы, чертежи и прототипы - Компьютерное программное обеспечение (при условии обособленности от аппаратных средств) | - Реклама и пропаганда - Авторские авансы - Затраты на разработку программных продуктов - Эмиссионные расходы - Маркетинговые исследования - Организационные расходы - Расходы по подготовке кадров - Затраты на ремонт - Судебные расходы - Стоимость научно-исследовательских и опытно-конструкторских работ |

Анализ структуры нематериальных активов и организационных расходов позволяет сделать вывод, что до того момента, пока потенциальный объект нематериальных активов не имеет право-определяемых характеристик, все расходы, связанные с его разработкой, поиском, содержанием и т.п., относятся на «расходы будущих периодов». Как только объект (проект, товарный знак, разработка и т.п.) приобретает правоопределяемые характеристики и приобретается организацией на срок более 12 месяцев, он относится к нематериальным активам.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 936; Нарушение авторских прав?; Мы поможем в написании вашей работы!