КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Этапы развития аудита в России

|

|

|

|

| Этап | Характерные особенности |

| Подготовительный | Создание хозрасчетных ревизионных групп при Минфине СССР |

| Первый: 1987 г. | Появление первой аудиторской фирмы АО “Инаудит” |

| Второй: 1989-1991 гг. | Попытка принятия законодательного акта об аудиторской деятельности в СССР |

| Третий: 5 декабря 1991 г. – 2008 г. | Период разработки проекта Закона об аудите и утверждение “Временных правил аудиторской деятельности РФ” (29 декабря 1993 г.) |

| Четвертый: настоящее время | Принятие федерального Закона “Об аудиторской деятельности”, разработка и утверждение федеральных стандартов аудита, развитие института саморегулирования аудиторской деятельности |

• крупнейшие международные компании «большой четверки», на которые приходится примерно 65—75% общего объема выручки в России. В их числе швейцарская компания KPMG International Cooperative (“KPMG International”), BDO – Британия, «Прайс Вотерхаус Куперс», "Интерком-Аудит" - член Всемирной ассоциации бухгалтерских и

консалтинговых фирм;

• крупнейшие российские аудиторские фирмы (10-15) охватывают 15—25% общего объема рынка (ООО «ФинЭкспертиза», ООО "ЭНЕРДЖИ КОНСАЛТИНГ-МЕНЕДЖМЕНТ"; "КСК групп", Холдинг Люди Дела и т.д.)

• средние российские фирмы (30—40 средних фирм с численностью сотрудников 30—100 чел.); их доля составляет 3—5% рынка;

• примерно 3000 небольших фирм и индивидуальные аудиторы занимают 3—5% общего объема рынка.

Структура рынка показывает, что основной объем работ по показателю выручки по аудиту приходится на крупнейшие международные компании «большой четверки» и различные зарубежные аудиторские фирмы (70—82% общего объема рынка). Далее следуют крупнейшие российские аудиторские организации (15—25%), а затем средние российские фирмы и небольшие (поровну — 3—5%).

Следует отметить, что в последние годы репутация фирм «большой четверки» стала подвергаться сомнению и инвесторов, и рыночных регуляторов. Этому были вполне объективные причины, которые сказались на всем аудиторском профессиональном сообществе. Например, самым первым серьезным ударом для рынка оказался скандал с американским газодобывающим гигантом Enron в 2001 году в США. Аудитора – Arthur Andersen, входившего в состав фирм, бывших тогда еще «большой пятеркой», обвинили в фальсификации отчетности Enron, результатом чего стало банкротство последнего и логичное превращение крупнейших аудиторов из «пятерки» в «четверку».

Разразившийся кризис показал, что авторитет международных рейтинговых агентств и крупнейших аудиторских фирм не является безоговорочным. Если аудиторы утверждают, что у клиента все хорошо, а затем его акции падают на 90% (Lehman Brothers), то у инвесторов возникает недоумение. В результате возрос интерес к международным сетевым компаниям.

Так, по итогам 2008 года одна из компаний международной сети, действующая на территории США, заняла первую строчку самого уважаемого ежегодного рейтинга аудиторских компаний. Это стало возможным благодаря тому, что компания подписала контракты с 24 фирмами, отказавшимися от услуг фирм «большой четверки».

Однако взаимодействие и гибкая ценовая политика монополистов из «большой четверки» позволяет им по-прежнему успешно конкурировать с сетевыми и прочими компаниями аудиторско-консалтингового направления.

Поэтому в краткосрочной перспективе перспективе существенного перераспределения рынка между «большой четверкой» и сетевыми компаниями не произойдет. Возможно усиление позиций отдельных сетей, но в основном паритет будет сохранен.

На рынке российских аудиторских услуг аудиторские организации (фирмы) имеют организационно-правовые формы закрытого акционерного общества (ЗАО) или общества с ограниченной ответственностью (ООО).

К числу основных признаков классификации аудиторских фирм можно отнести следующие:

• характер деятельности;

• объем реализуемых услуг.

По характеру деятельности (выполняемым функциям) аудиторские фирмы подразделяются на универсальные и специализированные.

Универсальные аудиторские фирмы занимаются самыми разнообразными видами работ. К их числу относятся: организация аудиторских проверок в области общего аудита, банковского аудита и др.; услуги по постановке, восстановлению и ведению бухгалтерского учета, по анализу хозяйственно-финансовой деятельности, оценке активов и пассивов экономического субъекта; консультирование по вопросам финансового, управленческого и налогового учета; проведение обучения по бухгалтерскому учету и аудиту; компьютеризация учета; другие услуги по профилю своей деятельности.

Специализированные аудиторские фирмы выполняют более узкий круг работ и специализируются на определенных видах деятельности (например, аудиторские проверки, обучение и др.).

Помимо аудиторских фирм аудиторской деятельностью самостоятельно могут заниматься и индивидуальные аудиторы. Такие аудиторы должны пройти аттестацию и зарегистрироваться в качестве индивидуальных предпринимателей. Частнопрактикующие аудиторы могут заниматься как универсальной, так и специализированной аудиторской деятельностью.

Аудиторы и аудиторские фирмы не могут заниматься никакими видами предпринимательства, кроме аудиторской и другой связанной с ней деятельностью. Коммерческая организация и аудитор приобретают право осуществлять аудиторскую деятельность с даты внесения сведений о них в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов, членом которой они является.

По объему оказываемых услуг аудиторские фирмы подразделяются на большие, средние и малые. Универсальные аудиторские организации чаще всего бывают большими и средними.

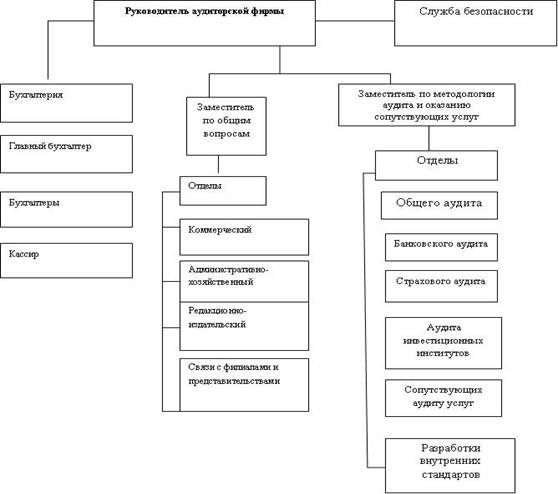

Крупные и средние аудиторские фирмы могут иметь структуру управления (рис. 1), включающую отделы (бюро).

В крупной аудиторской фирме имеются заместители руководителя, которым подчиняются соответствующие отделы. К основным относятся отделы по видам аудита и сопутствующим услугам (включая отдел стандартизации детельности). Кроме того, для ведения бухгалтерского учета в фирме имеется бухгалтерия, для осуществления хозяйственной деятельности - административно-хозяйственный отдел. Редакционно-издательский отдел занимается издательской деятельностью. Если у аудиторской организации имеются филиалы, то организуется специальный отдел для связи с ними.

Небольшие аудиторские организации могут иметь упрощенную двухуровневую систему управления — руководитель аудиторской организации, как правило, являющийся и руководителем проверки, и подчиненные ему рядовые аудиторы (рис. 2).

Рис. 2. Структура небольшой аудиторской фирмы

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 1220; Нарушение авторских прав?; Мы поможем в написании вашей работы!