КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Переменные, постоянные и условно-постоянные затраты

|

|

|

|

Переменные затраты – это затраты, которые возрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят от деловой активности организации. Переменный характер могут носить как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы, покупные полуфабрикаты. К непроизводственным переменным затратам относят расходы на упаковку готовой продукции, транспортные расходы, комиссионное вознаграждение посреднику за продажу товара и т.д.

Постоянные затраты – это затраты, которые остаются неизменными в течение отчетного периода, которые не зависят от деловой активности организации. Даже при изменении объемов производства продукции они не изменяются. Примерами постоянных затрат являются амортизация основных средств, расходы на аренду зданий, сооружений.

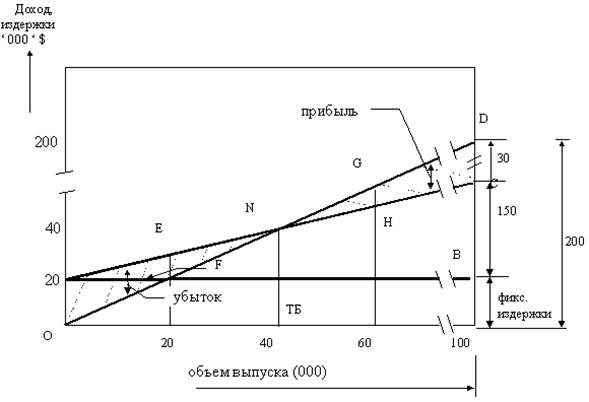

N – точка безубыточности, точка нулевой прибыли, точка равновесия, критическая точка.

F – постоянные расходы (на графике - 20)

!!! – переменные расходы (на графике – от 0 до 150)

Е – постоянные + переменные расходы = себестоимость продукции (на графике – от 20 до 170)

Н – выручка (на графике – от 0 до 200)

Сумма покрытия – это выручка минус переменные издержки, или прибыль + постоянные издержки.

Ставка покрытия – это сумма покрытия на единицу продукции.

К условно-переменным (условно-постоянным) издержкам относят те издержки, представляющие собой совокупность переменных затрат и постоянных затрат. Общая сумма таких затрат изменяется в том же направлении, что и переменные затраты. Например, оплата за телефон состоит из постоянной части (абонент. плата) и переменной части (разговоры по межгороду).

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 647; Нарушение авторских прав?; Мы поможем в написании вашей работы!