КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Государственный кредит. Налоговая система Российской Федерации

|

|

|

|

Налоговая система Российской Федерации

Налоговая реформа в Российской Федерации осуществлена в соответствии с законом "Об основах налоговой системы в Российской Федерации" (принят 27 декабря 1991 г.). Этот закон определяет принципы построения налоговой системы и ее структуру.

В зависимости от органа, который взимает налог и его использует, различают:

* федеральные налоги;

* региональные налоги, т.е. налоги национально-государственных и административно-территориальных образований (республик в составе Российской Федерации, краев, областей, автономных областей, автономных округов);

* местные налоги.

Федеральные налоги устанавливаются Федеральным Собранием Российской Федерации. Насчитывается 16 федеральных налогов. Важнейшие из них - налог на добавленную стоимость, акцизы, таможенные пошлины, налог на прибыль предприятий и организаций, подоходный налог с физических лиц, налог на прибыль банков.

Налог на прибыль, подоходный налог с физических лиц, налог на добавленную стоимость (НДС), акцизы - регулирующие доходы, т.е. часть их в виде процентных отчислений направляется в бюджеты других уровней.

К налогам республик в составе Российской Федерации, краев, областей, автономных областей, автономный округов относятся налог на имущество предприятий, лесной доход, плата за воду.

Местные налоги включают более 20 платежей, среди которых главными выступают налог на имущество физических лиц, земельный налог и регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью.

Все налоги делятся на прямые и косвенные.

Прямые налоги предполагают непосредственное изъятие части дохода налогоплательщика.

Косвенные налоги - это налоги, включаемые в цены товаров и услуг; они полностью оплачиваются их потребителями. Косвенные налоги в России включают НДС, акцизы на отдельные группы и виды товаров.

Главные налоги закреплены за федеральным бюджетом Российской Федерации. К ним относятся налог на прибыль, НДС, акцизы, таможенные пошлины, подоходный налог с физических лиц и др.

Налог на прибыль, подоходный налог с физических лиц - прямые налоги. НДС, акцизы на отдельные группы и виды товаров, таможенные пошлины - косвенные налоги.

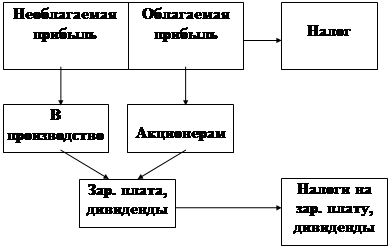

Налог на прибыль предприятий и организаций - важнейший федеральный налог - взимается со всех юридических лиц независимо от форм собственности. В условиях рыночных отношений роль прибыли резко возрастает и налог должен выполнять не только фискальную функцию, но и воздействовать на повышение эффективности производства.

В условиях действия рыночных механизмов происходит неравномерный рост личных доходов граждан. С этим связано введение прогрессивного подоходного налога, построенного по принципу сложной прогрессии.

Налог на добавленную стоимость взимается с 1 января 1992 г. Он заменил действующие ранее два налога - налог с оборота и налог с продаж (введенный Указом Президента от 29 декабря 1990 г.). Обложению этим налогом подлежит не весь оборот, а лишь прирост стоимости. Налог является исключительно эффективным в фискальном отношении. В республиканском бюджете РФ он занимает ведущее место. Акцизами облагаются товары не первой необходимости: водка, ликероводочные изделия, легковые автомобили, хрусталь, меховые изделия, а также нефть, газ.

Налог на имущество предприятий преследует цель не только обеспечить регулярные поступления доходов в бюджеты территорий, но и стимулировать освобождение предприятий от излишнего и неиспользуемого имущества. В связи с переоценкой основных фондов роль данного налога в бюджетах субъектов Федерации возрастает.

На более эффективное использование природных ресурсов и пополнение доходов региональных бюджетов направлены и платежи за природные ресурсы, включающие земельный налог, плату за воду (используемую промышленными предприятиями из водохозяйственных систем), лесной доход.

Формирование рыночных отношений в России привели к необходимости серьезного реформирования налоговой системы.

В настоящее время на территории России собирается свыше 50 налогов и сборов. Множественность налогов позволяет решать разнообразные задачи и реализовывать различные функции. Однако большое количество налогов приводит к росту расходов по их сбору и создает условия для уклонения от уплаты налогов.

Налоги призваны:

* во-первых, обеспечить более полную и своевременную мобилизацию доходов бюджета, без осуществления которой невозможно проводить социально-экономическую политику государства;

* во-вторых, создавать условия для регулирования производства и потребления в целом и по отдельным сферам хозяйствования, учитывая при этом особенности формирования и перераспределения доходов различных групп населения.

Налоговая система должна строится на единых принципах, основные из которых следующие:

* однократность обложения (т.е. один и тот же объект одного вида облагается налогом один раз за определенный законом период);

* строгий порядок введения и отмены налогов, их ставок и льгот;

* точная классификация налогов, взимаемых на территории России, в основу которой положена компетенция государственной власти;

* четкое распределение налоговых доходов между бюджетами разного уровни (федеральный, региональными и местными); в каждый бюджет должны зачисляться определенные налоги в порядке и на условиях, установленных Федеральным собранием РФ и другими органами представительной власти.

Эти объявленные принципы налогообложения в силу нестабильности экономики, слабо развитых рыночных отношений и недостаточной опытности налоговых служб соблюдаются в налоговой практике не в полной мере. Так, однократность обложения нарушена.

|

Действующая налоговая система России страдает определенными недостатками и нуждается в совершенствовании. К недостаткам следует отнести:

* высокий уровень налогообложения;

* большое количество налогов, которые не всегда соответствуют реальной экономической ситуации;

* сложность подсчета некоторых налогов;

* постоянные изменения и дополнения и др.

В связи с этим по Указу Президента РФ готовятся предложения по изменению бюджетного законодательства. В настоящее время Министерство финансов РФ готовит Налоговый кодекс - общий свод правил по налогообложению.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 334; Нарушение авторских прав?; Мы поможем в написании вашей работы!