КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовые ресурсы предприятий, направляемые

|

|

|

|

Региональные финансы Российской Федерации

Законодательной основой региональных финансов является в настоящее время Закон РСФСР «О местном самоуправлении в РСФСР» (от 6 июня 1991 г.) и Закон РФ «Об основах бюджетных прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе Российской Федерации, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления» (от 15 апреля 1993 г.).

В первом из названных законов:

* сформулировано и закреплено понятие самоуправление, призванное обеспечить развитие инициативы и самостоятельности граждан в решении вопросов социально-экономического развития территорий, охраны окружающей среды, реализации гражданских прав;

* отражена экономическая основа местного самоуправления, которую составляют природные ресурсы территории, коммунальная собственность (собственность административно-территориальных образований), а также и иная собственность, служащая источником получения доходов местного бюджета;

* очерчен состав местного хозяйства, которое состоит из предприятий, организаций и учреждений, являющихся коммунальной собственностью соответствующей административно-территориальной единицы;

* регламентируются взаимоотношения местных органов власти с предприятиями, расположенными на их территории. Эти взаимоотношения строятся на договорной основе. Все предприятия обязаны участвовать в формировании местного бюджета, передавая в них часть прибыли (дохода). За местными органами закреплено право без согласования с вышестоящими органами создавать предприятия, перепрофилировать их для удовлетворения потребностей территории, образовывать территориальные и межтерриториальные, отраслевые и межотраслевые органы управления местным хозяйством;

* определены права местных органов власти в области планирования и материально-технического снабжения. Местные органы власти самостоятельно разрабатывают планы социально-экономического развития территории в пределах имеющихся полномочий. При этом не допускается вмешательство вышестоящих органов власти и управления в процесс формирования и выполнения планов. В числе новых прав местных органов власти - право на участие их во внешнеэкономических связях. Также связи осуществляются на принципах валютной самоокупаемости. При этом местные органы способствуют расширению внешнеэкономических связей предприятий, расположенных на их территории, проведению мероприятий по развитию экспортной базы и увеличению производств конкурентоспособной на внешнем рынке продукции, работ, услуг;

* в отдельный раздел выделены вопросы финансов местного самоуправления, в котором зафиксирован ряд новых положений. В частности, определен состав финансовых ресурсов местного самоуправления, которые формируются за счет бюджетных и внебюджетных средств местных органов власти, кредитных ресурсов, валютных средств самоуправления;

* записано, что для определения общего объема финансовых ресурсов, созданных и используемых на соответствующей территории, местным органам власти составляется территориальный сводный финансовый баланс. При этом государственные и общественные органы, предприятия, учреждения и организации представляют в местные представительные, исполнительные и распорядительные органы сведения, необходимые для его составления;

* закреплены очень важные положения о том, что местные органы власти самостоятельно разрабатывают, утверждают и исполняют свои бюджеты, при этом вмешательство вышестоящих органов в бюджетный процесс не допускается;

* в целях социальной защищенности населения закреплено за местными органами власти право на минимальный размер местных бюджетов в части текущих расходов. Впервые минимальный размер местных бюджетов определяется, исходя из сохранения обеспеченности расходов по местному бюджету в предыдущем году с учетом увеличения расходов, вызванных решениями вышестоящих органов власти;

* признано право местных органов власти на создание и использование внебюджетных фондов финансовых ресурсов, а также валютных фондов; на объединение финансовых ресурсов местных органов власти и предприятий для финансирования общерегиональных мероприятий;

* даны новые права местным органам в распределении и использовании своих финансовых ресурсов: самостоятельно определять направления средств местных бюджетов; в пределах имеющихся средств увеличивать централизованно устанавливаемые нормы расходов на содержание жилищно-коммунального хозяйства, учреждений здравоохранения, народного образования, социального обеспечения, органов внутренних дел; устанавливать дополнительные льготы и пособия для усиления помощи отдельным категориям населения; образовывать резервные фонды.

В Законе «Об основах бюджетных прав по формированию и использованию внебюджетных фондов...» конкретизированы и развиты права региональных органов власти в области финансово-бюджетных отношений.

В общих положения сформулированы новые понятия консолидированного, минимальною бюджета, минимальных социальных и финансовых норм, средней финансовой обеспеченности, принципы самостоятельности бюджетов и регулирования финансовых отношений.

В разделе «Расходная часть бюджетов» даны права региональных органов власти по формированию расходов бюджетов, при этом впервые зафиксировано не только положение о бюджете текущих расходов и бюджете развития, но и содержание этих бюджетов.

В Законе регламентируется бюджетный процесс. В отдельном разделе даны общие принципы составления, рассмотрения и утверждения бюджетов. При этом уточняется взаимодействие исполнительных органов власти разных уровней в обеспечении исходными данными для составления проектов бюджетов. Определены права региональных органов власти при рассмотрении разногласий по формированию их бюджетов. Впервые зафиксировано положение об образовании согласительных комиссий из представителей вышестоящих и нижестоящих органов власти.

В заключительных разделал Закона регламентируется исполнение бюджета, контроль за использованием внебюджетных и валютных фондов, определены гарантии бюджетных прав региональных органов власти, их ответственность за принятые решения по бюджетным вопросам, а также право обращаться в арбитражный суд в случае нарушения вышестоящим органом власти их бюджетных прав.

В Законе «О субвенциях республикам в составе Российской Федерации, краям, областям, автономной области, автономным округам, городам Москве и Санкт-Петербургу» (от 15 июня 1992 г.) определены права территорий на получение финансовой помощи в виде целевых дотаций субвенций из вышестоящих бюджетов и внебюджетных фондов, общие условия предоставления и использования субвенций, ответственность за соблюдение этих условий. Законодательной основой региональных финансов являются правовые акты, касающиеся отдельных видов налогов, например Закон «О недрах», Закон «О платежах за землю», а также издаваемые ежегодно законы о бюджетах Российской Федерации на очередной год.

Региональные бюджеты главная финансовая база региональных органов власти. Бюджетные и имущественные права, предоставленные органам власти, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в их ведение предприятиями и получать от них доходы.

Экономическая сущность региональных бюджетов проявляется в их назначении. Они выполняют следующие функции:

* формирование денежных фондов, служащих финансовым обеспечением деятельности региональных органов власти;

* распределение и использование этих фондов между отраслями народного хозяйства;

* контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных местным органам власти.

Важное значение имеют региональные бюджеты в распределении государственных средств на содержание и развитие социальной инфраструктуры общества.

Распределение и доведение до населения производимых благ осуществляется в значительной мере с помощью бюджетной системы. Как известно, через бюджет формируется значительная часть общественных фондов потребления. При этом на народное образование и профессиональную подготовку кадров из региональных бюджетов выделяется более 65% всех бюджетных средств, на здравоохранение - свыше 80%, на социальное обеспечение - около 90%, на жилищно-коммунальное хозяйство - 100%.

Доходы региональных бюджетов формируются за счет закрепленных и регулирующих источников.

Термин закрепленные или собственные доходы означает, что эти средства принадлежат субъекту бюджетного права, т.е. полностью или в твердо фиксированной доле, на постоянной или долговременной основе поступают в соответствующий бюджет, минуя вышестоящие бюджеты. Основу закрепленных доходов составляют местные налоги и сборы, платежи из прибыли предприятий местного подчинения.

Основу закрепленных доходов региональных бюджетов составляет налог на прибыль предприятий, подведомственных региональным органам. Их удельный вес в закрепленных доходах растет, но темпы роста имеют тенденцию к снижению. Главная причина этого - снижение уровня рентабельности ряда отраслей местного хозяйства из-за того, что эксплуатационные расходы растут быстрее, чем валовые доходы. Отдельные отрасли, например, городской пассажирский транспорт, стали вообще убыточными.

Роль второго компонента закрепленных доходов региональных бюджетов – местных налогов и сборов - незначительна. Вместе с тем некоторые виды местных налогов и сборов, очевидно, будут расти, например налог с владельцев имущества.

Таим же является земельный налог. Цель его способствовать повышению уровня благоустройства территорий населенных мест. Кроме того, этот платеж служит экономическим рычагом, способствующим повышению эффективности использования земли и источником возмещения затрат местных бюджетов на освоение и обустройство территорий населенных пунктов.

Закрепленные доходы не являются основными источниками формирования региональных бюджетов. В 1994 г. они составили 32%. В отдельных видах бюджетов доля закрепленных доходов еще ниже. Особенно низка их доля в поселковых и сельских бюджетах.

В дальнейшем развитии собственной базы источников доходов региональных бюджетов будут иметь место тенденции как к уменьшению закрепленных доходов (за счет снижения рентабельности некоторых отраслей местного хозяйства и др.), так и к их увеличению (за счет экстенсивного и интенсивного развития коммерческих предприятий и организаций, подведомственных региональным органам).

Региональные органы заинтересованы в закрепленных источниках доходов. Они позволяют шире проявлять хозяйственную инициативу, добиваться увеличения платежей в региональный бюджет, оказывать экономическое и административное влияние на подведомственные предприятия. Так как часть сверхплановой прибыли предприятий местного подчинения поступает в бюджеты, региональные органы имеют возможность для получения сверхплановых средств, которые могут быть использованы на внеплановые мероприятия. Все это положительно отражается на развитии социально-бытовой инфраструктуры и обслуживании населения.

Постоянно увеличивающиеся расходы региональных бюджетов при недостаточном росте объема закрепленных доходов вызывали необходимость наделения средствами этих бюджетов. Это осуществлялось главным образом за счет регулирующих источников.

Регулирование бюджетов заключается в предоставлении государством региональным исполнительным и распорядительным органам (сверх имеющихся в их распоряжении закрепленных доходов) финансовые ресурсы, необходимые для выполнения возложенных на них функций. Таким образом, государство регулирует все бюджеты, балансирует их доходы и расходы.

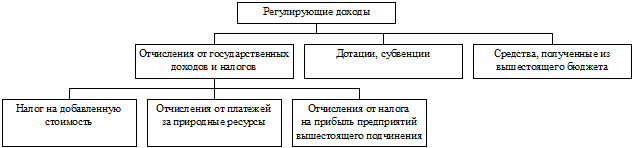

Термин регулирующие доходы означает и охватывает всю совокупность денежных средств, передаваемых из вышестоящих бюджетов в нижестоящие с целью регулирования (сбалансирования) их расходов и доходов. К регулирующим доходам относятся все финансовые ресурсы, используемые для этих целей: процентные отчисления от общегосударственных доходов и налогов, дотации, субвенции, средства, полученные из вышестоящих бюджетов. Таим образом, это средства, переданные вышестоящим органом власти нижестоящему на основании юридического акта (закона, постановления, решения, распоряжения).

Регулирующие доходы местных бюджетов можно систематизировать в следующем виде:

Рис.1. Регулирующие доходы

В соответствии с Законом РФ «Об основах налоговой системы Российской Федерации» (от 27 декабри 1991 г.) в число главных регулирующих доходов региональных бюджетов входят отчисления от: налога на добавленную стоимость; акцизов; налога на прибыль (доход) предприятий по ставкам, определяемым законами республик в пределах установленной части налогов с прибыли этих предприятий, поступающих в бюджеты республик.

Нормативы отчислений регулирующих доходов утверждаются вышестоящими региональными органами власти в зависимости от общей суммы расходов регионального бюджета и объема их закрепленных доходов.

По экономическому значению (и объему) ведущее положение в доходах региональных бюджетов занимали отчисления от регулирующих налогов. Их роль заключается не только в обеспечении финансовыми ресурсами региональных органов власти, но и в повышении их заинтересованности в мобилизации средств в вышестоящий бюджет, в повышении эффективности общественного производства на подведомственной им территории.

Существующая система регулирования местных бюджетов имеет ряд достоинств. Она позволяет обеспечить необходимыми средствами региональные бюджеты независимо от производительности местных источников, создает предпосылки к выравниванию уровней развития отдельных территориальных единиц, стимулирует региональные органы к выполнению планов мобилизации общегосударственных финансовых ресурсов.

В то же время используемый метод регулирования местных бюджетов имеет недостатки. Главный из них заключается в наличии элементов субъективности при формировании регулирующих доходов региональных бюджетов. Это выражается в не всегда объективном установлении величины нормативов отчислений с регулирующих налогов и выборе их состава. Этот недостаток можно будет устранить введением в практику бюджетного планирования социальных и финансовых нормативов. Речь идет о том, чтобы разработать и утвердить нормативы минимальной обеспеченности каждого жителя набором социальных благ, в том числе в области народного образования, здравоохранения, жилищно-коммунального обслуживания. Эти нормативы должны быть дифференцированы по отдельным регионам страны, с учетом климатических, исторических, этнических особенностей и уровня обеспеченности населения этими услугами.

|

Рис.2. Состав финансовых ресурсов региональных органов власти

Так как темпы роста расходов региональных бюджетов превышают темпы их доходов (несмотря на отчисления от регулирующих налогов), возникает необходимость в дотациях из вышестоящего бюджета.

Нужно отметить, что дотация и субвенция как методы наделения финансовыми ресурсами региональных бюджетов несовершенны. Эти источники лишены стимулирующих средств, они создаются у региональных органов иждивенческого настроение.

Однако, дотации могут иметь место в тех населенных пунктах, где в силу исторических условий и проводимой политики в области охраны окружающей среды, исторических памятников и других причин, экономический потенциал не может быть расширен в нужных размерах, чтобы обеспечить территориальное формирование доходов. Местные же источники не в состоянии покрыть необходимые расходы. Примером могут служить города и поселки-курорты, города-заповедники (исторические, архитектурные и др.). Субвенции же следует выдавать целевым назначением на определенные мероприятия.

Расходы региональных бюджетов связаны с осуществлением планов экономического и социального развития данных регионов. Деятельность региональных органов власти (разработка и увеличение числа поселений, особенно в новых районах освоения, осуществление мероприятий по развитию жилищно-коммунального хозяйства и улучшению благоустройства населенных мест) влечет расширение расходов региональных бюджетов.

Структура расходов отдельных видов региональных бюджетов не одинакова и зависит от объема местного хозяйства и подведомственности его региональным органам различного уровня. Так, областным и городским органам власти подчинена подавляющая часть предприятий жилищно-бытового хозяйства, поэтому удельный вес ассигнований на народное хозяйство в расходах этих бюджетов наиболее значителен и превышает 40%. В ведении же районных, поселковых и сельских органов находятся в основном социально-культурные учреждения, в этих бюджетах подавляющая часть расходов приходится на финансирование социально-культурных мероприятий.

Одним из главных направлений использования финансовых ресурсов должно быть финансирование развития местной производственной базы как основы для получения в будущем собственных доходов.

Региональным органам подведомственна подавляющая часть социально-культурных учреждений, и, в первую очередь, учреждения народного образования и здравоохранения. Поэтому специфика расходов региональных бюджетов - значительное преобладание в них расходов на социально-культурные мероприятия. Если в краевых, областных и городских бюджетах они составляют приблизительно половину всех расходов, то в районных, поселковых и сельских бюджетах - 60-86%.

Расходы региональных бюджетов имеют тенденцию к увеличению в связи с ростом и усложнением местного хозяйства, расширением жилищно-коммунального строительства, повышением стоимости основных фондов коммунального хозяйства и уровня его технического оснащения. Рост территории населенных пунктов ведет к удлинению коммуникаций, к увеличению эксплуатационных расходов. Преимущественный рост крупных городов, где расходы в расчете на одного жителя выше - также важный фактор роста расходов местных бюджетов.

Развитие производительных сил, рост производства новых видов химической и биологической продукции, химизация сельского хозяйства, увеличение числа городов и городского населения усиливают нагрузку на природу, приводят к резким нарушениям природной среды. Это отрицательно сказывается на условиях жизни населения и требует, в свою очередь, увеличения затрат общества на поддержание необходимого состояния окружающей среды. Поэтому одной из постоянно возрастающих статей расходов региональных бюджетов являются ассигнования на охрану окружающей среды.

Ранее почти все финансирование охраны окружающей среды производилось за счет средств ведомств и предприятий. При переходе предприятий и организаций на хозрасчет наблюдалась тенденция к снижению участия предприятий в природоохранных мероприятиях, так как это вело к удорожанию продукции и ухудшению их финансового состояния. Кроме того, следует отметить, что ведомственное финансирование охраны окружающей среды зачастую недостаточно эффективно ввиду того, что мероприятия не всегда скоординированы, а средства распыляются.

В этих условия возрастает роль бюджетного финансирования (в том числе за счет региональных бюджетов) мероприятий по развитию систем водоснабжения и канализации, мусоропереработке и захоронению бытовых отходов, защите водных, лесных, земельных ресурсов от результатов хозяйственной деятельности.

Одна из актуальных проблем - улучшение благоустройства городов и сел. Этому должно способствовать более рациональное использование выделяемых на эти цели бюджетных ассигнований. Необходимо ликвидировать монополии действующих в городах служб, которые нередко создают видимость работы, занимаются приписками объемов выполненных работ, получая из городских бюджетов незаработанные средства. Целесообразно разбить городские территории на участки и сдавать подряды на их обслуживание на конкурсной основе.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 394; Нарушение авторских прав?; Мы поможем в написании вашей работы!