КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показатели прибыльности

|

|

|

|

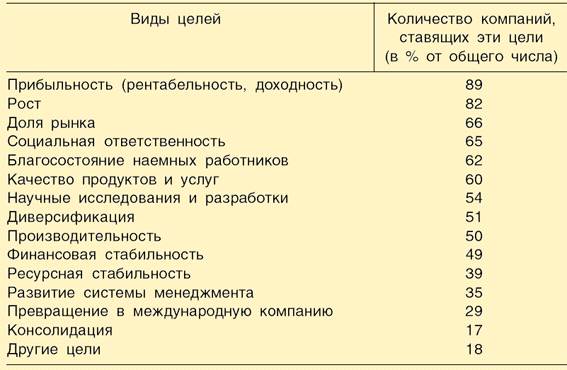

Значимость целей для американских компаний

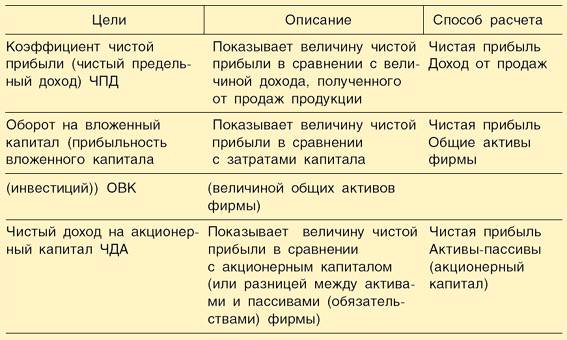

Формирование показателей прибыльности. Какой из показателей является наиболее подходящим для определения ключевой цели фирмы? Многие исследователи полагают, что это чистый доход на акционерный капитал, поскольку доход в наибольшей степени выражает интересы владельцев фирмы акционеров. Распространенным является и другой взгляд, отдающий предпочтение обороту на вложенный капитал, так как именно этот показатель тесно связан с эффективностью внутренней деятельности организации.

Показатели прибыльности (доходности, рентабельности) могут иметь различные названия и форму расчета, наиболее распространенные из них показаны в табл. 2.3.

Таблица 2.3

Как определить оптимальный размер будущей прибыли? Традиционным является утверждение о том, что фирма должна максимизировать свою прибыль. Существует не менее традиционный рецепт: максимум прибыли может быть получен в точке равенства предельных издержек и предельного дохода. Однако известный специалист по планированию А. Дж. Стейнер и другие исследователи полагают, что на практике невозможно точно определить точку этого равенства. Более того, максимизация прибыли как цель деятельности одновременно означает существенное повышение риска.

Любой акционер хочет получать стабильную прибыль на протяжении ряда лет, а повышенный риск деятельности снижает возможности получения долгосрочной прибыли.

Нельзя преувеличивать значение прибыли как цели деятельности фирмы. Если фирма не будет обращать внимание на остальные интересы, кроме интересов акционеров, подобная стратегия даст хорошие финансовые результаты только в коротком периоде, а в длительном неучет ценностей других участников внутренней и внешней среды фирмы создаст серьезные финансовые проблемы. Неучет мнения покупателей может привести к снижению качества продуктов и услуг и уменьшению объема продаж: если фирма равнодушна к проблемам окружающей среды и в погоне за прибылью нарушает нормы природопользования, под угрозой может оказаться сама возможность его функционирования. Как уже отмечалось, не менее важным долговременным фактором являются интересы работников фирмы13.

Пространство определения целей хорошо показано в книге А. И. Пригожина «Методы развития организаций»14 на основе выделения уровней целесообразности на фирмах в некоторой последовательности, а именно по степени ее объективности субъективности.

Известно, что есть объективная, естественная целесообразность, или, как принято теперь говорить, телеономия. Следующий уровень целеполагания целенаправленность, т. е. функция, в соответствии с которой строятся технические и организационные системы. Эти системы целенаправленные в том смысле, что такими они созданы намеренно и направлены человеком на специальные, а именно организационные цели.

Наконец, высшая степень проявления целевой субъектности целеустремленность, т. е. способность фирмы самой вырабатывать новые цели и достигать их. Целеустремленность проявляется в способности организации не только гибко реагировать на спрос, но и формировать его под новые виды продукции, упреждать изменения среды. Если целенаправленная организационная система сильна своей способностью удачно выбирать вариант изделия, на который она «настроена», то целеустремленная готовностью к смене типа изделия и даже типа деятельности. В табл. 2.4 рассмотрены эти три уровня целеобразования на фирмах по четырем критериям15.

Таблица 2.4

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 343; Нарушение авторских прав?; Мы поможем в написании вашей работы!