КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Организация взаимных (клиринговых) расчетов

|

|

|

|

Пластиковая карточка - это персонифицированный платежный инструмент, предоставляющий пользователю возможность безналичной оплаты товаров и услуг, а также получения наличных средств в отделениях банков и банковских автоматах.

Расчеты электронными деньгами - платежными карточками

Расчеты платежными требованиями-поручениями

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных ему расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг и поручение покупателя (плательщика) своему банку списать средства с его счета.

Об отказе полностью или частично оплатить платежное требование-поручение плательщик уведомляет обслуживающий его банк в течение трех дней. Присогласии оплатить полностью или частично платежное требование-поручение плательщик оформляет его подписями лиц, уполномоченных распоряжаться счётом, и оттиском печати, а затем отдаёт их в обслуживающий банк.

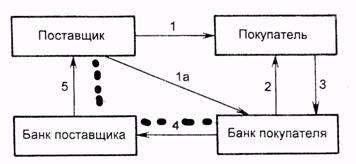

Рис. 2.6. Расчеты платежными требованиями-поручениями:

1) - поставка товара (оказание услуг);

1а) - передача платежного требования-поручения в банк покупателя;

2) - расчетные документы передаются покупателю для акцепта;

3) - акцептованные расчетные документы возвращаются в банк, где производится списание средств со счета покупателя;

4) - перевод средств в банк поставщика и зачисление их на счет поставщика;

5) - сообщение поставщику о зачислении средств на его банковский счет.

Основная функция любой карточки - идентификация ее предъявителя.Первое теоретическое обоснование возможности использования карточки как платежного средства появилось в Англии в конце прошлого века. Идею выдвинул в 1880 г. Джеймс Беллами. Пионерами в области практической реализации идеи оказались США. С конца 19 века в Соединенных Штатах стало бурно развиваться кредитование частных лиц и, как свидетельствует история, первая кредитная карточка была выпущена в 1914г. фирмой General Petroleum Corporation of California.

Первые карты не были платежными в современном понимании - они лишь подтверждали принадлежность пользователя к той или иной системе учреждений сферы обслуживания. К тому же они имели строго ограниченную сферу действия как по видам услуг, так и географически.

Впервые кредитную схему под названием “Charge-it” организовал в 1946г. Джон С. Биггинс, специалист по потребительскому кредиту из национального банка Флетбуш в нью-йоркском районе Бруклин. Его схема расчетов предусматривала расписки, которые принимались от клиентов местными магазинами за мелкие покупки. Магазин сдавал расписки в банк, который оплачивал их со счетов покупателей. Так была опробована классическая цепочка расчетов, используемая сейчас в банковском карточном бизнесе. Первой массовой платежной карточной системой в ее современном понимании считают “Дайнерс клаб” (Diners Club), которую основали в 1949-1950гг. Альфред Блумингдейл, Фрэнсис Макнамара и Ральф Снайдер. Целью создания компании был выпуск платежных карточек, принимаемых в оплату за обслуживание в ресторанах, отелях, туристических агентствах. Ее принципиальное отличие от предшествующих систем было в том, что между покупателями и продавцами товаров и услуг появилась посредническая организация, которая взяла на себя проведение расчетов. Это была первая полномасштабная схема трехстороннего соглашения с участием эмитента карточки, торгового предприятия и владельца карточки.

Пластиковые карточки можно классифицировать по критериям:

1. По назначению карты делят на идентификационные, информационные, карточки для финансовых операций (расчетов).

2. По материалу, из которого они изготовлены различают карты бумажные (картонные), пластиковые, металлические.

3. По способу записи информации на карту:

· графическая запись;

· эмбоссирование;

· штрих-кодирование;

· кодирование на магнитной полосе;

· запись в микросхему (chip);

· лазерная запись (оптические карты).

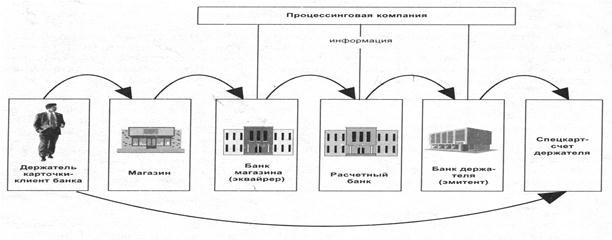

При осуществлении расчетов с помощью карты приводится в действие следующая схема (см. рис. 2.7.). Держатель карты предъявляет ее продавцу товара или услуги. Продавец осуществляет проверку подлинности карты, затем проводит авторизацию, т.е. запрашивает платежную систему о полномочиях предъявителя карты и его финансовых возможностях.

Технология авторизации зависит от схемы платежной системы (дебетовая, кредитная), типа карты (с магнитной лентой или смарт-карта) и технической оснащенности точки обслуживания (телефон или POS-терминал). Авторизация может проводиться “вручную”, когда оператор или кассир передает запрос по телефону (голосовая авторизация), или автоматически через банкомат или торговый терминал. POS-терминалы (Point of sale) предназначены для обработки транзакций при финансовых расчетах с использованием пластиковых карт с магнитной полосой и смарт-карт. POS-терминалы позволяют автоматизировать операции по обслуживанию карты и существенно уменьшить время обслуживания. Данные автоматически считываются с карты, с клавиатуры кассиром вводится сумма платежа, а держателем карты секретный ПИН-код (Персональный Идентификационный Номер). После этого терминал осуществляет авторизацию, устанавливая связь либо с базой данных платежной системы (on-line режим), либо осуществляя дополнительный обмен данными с самой картой (off-line авторизация).

После утверждения сделки происходит оформление чека (в трех экземплярах), на котором фиксируются данные с карты.

Рис 2.7. Взаимодействие участников платежной системы

Рис 2.7. Взаимодействие участников платежной системы

В конце каждого дня точка обслуживания пересылает в банк-эквайрер экземпляры чеков. Банк-эквайрер верифицирует транзакции и осуществляет расчеты с точкой обслуживания. Как правило, общая сумма выручки за вычетом комиссионных переводится на ее текущий счет немедленно.

Затем банк отправляет данные слипов в процессинговый центр. Процессинговый центр обрабатывает полученные транзакции и формирует итоговые данные для проведения взаиморасчетов между банками - участниками платежной системы. Общие итоги передаются в расчетный банк системы, а частные рассылаются банкам участникам в качестве извещений на проведение взаиморасчетов. Расчетный банк проводит взаиморасчеты между банками-участниками, открывшими у него корреспондентские счета, прочие банки-участники осуществляют перечисления самостоятельно.

Банки-эмитенты в порядке возмещения снимают средства за приобретенные товары и услуги со счетов держателей дебетовых карт. Держатели кредитных карт возвращают банкам-эмитентам средства, предоставленные им в кредит для приобретения товаров и услуг.

Расчеты методом клиринга, т.е. путем зачета образующейся взаимной задолженности между рассчитывающимися сторонами, могут осуществляться в различных формах. Простейшаяформа взаимных расчетов - зачет между двумя хозяйствующими субъектами. Обычно такие расчеты называются периодическими расчетами по сальдо.

Зачет может быть организован между группой предприятий и организаций, если они связаны с передачей продукции или расчетами по цепочке. При этом не обязательно, чтобы у них были взаимные претензии друг к другу.

Постоянные взаимные расчеты могут быть разовыми и систематическими между двумя или группой предприятий. Зачеты могут постоянными и систематическими, проводимыми через расчетные или клиринговые палаты.

Постоянные зачеты организованы следующим образом. Каждому члену paсчётной (клиринговой) палаты открывается активно-пассивный лицевой счёт. По дебету счета, т.е. по активной части, отмечаются платежи, которые должен осуществить данный участник палаты другим участникам, а по кредитовой стороне, т.е., по пассивной части, отражаются платежи, которые должен осуществить данный участник палаты другим участникам. В установленный срок выводится сальдо и осуществляются промежуточные расчеты.

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 428; Нарушение авторских прав?; Мы поможем в написании вашей работы!