КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Случай фиксированного обменного курса

|

|

|

|

Несовершенная мобильность финансового капитала

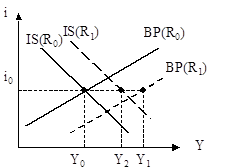

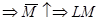

Утверждение. Если одна и та же причина привела к сдвигу IS и BP, то при каждой данной ставке процента кривая BP будет сдвигаться вправо/влево сильнее, чем IS.

Рис.1 Сдвиг кривых IS и BP в результате роста реального обменного курса.

Доказательство.

Для сдвига BP:  NX(R0, Y0)+CF(i0- i f)=0,

NX(R0, Y0)+CF(i0- i f)=0,

NX(R1, Y1)+CF(i0- i f)=0.

NX(R1, Y1)+CF(i0- i f)=0.

В итоге: NX(R0, Y0)= NX(R1, Y1).

Для сдвига IS:  . Поскольку

. Поскольку  и

и  , то

, то

.

.

Итак,  , откуда имеем Y2 <Y1 или

, откуда имеем Y2 <Y1 или

Следствие: при одновременном сдвиге кривых IS и BP вправо в силу одной причины новое пересечение этих кривых будет соответствовать более низкой ставке процента, чем первоначальная ставка i0. И, наоборот, если обе кривые сдвигается влево, то новая точка пересечения будет соответствовать более высокой ставке процента.

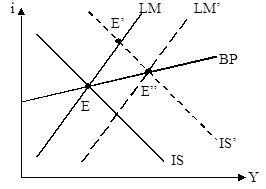

Последствия кредитно–денежной экспансии (рис. 2):  вправо

вправо  ЦБ продает иностр. валюту

ЦБ продает иностр. валюту  - влево (обратно).

- влево (обратно).

В итоге:  .

.

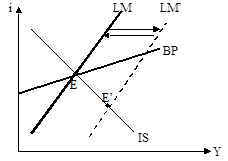

Рис.2 Последствия кредитно-денежной экспансии при фиксированном обменном курсе и несовершенной мобильности капитала.

Вывод: в случае фиксированного обменного курса кредитно-денежная политика неэффективна не зависимо от степени мобильности капитала.

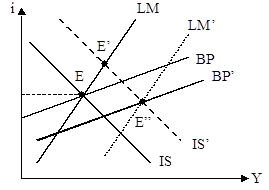

Последствия фискальной экспансии (Рис. 3):  - вправо

- вправо

ЦБ покупает иностр.валюту

ЦБ покупает иностр.валюту вправо

вправо  .

.

В итоге:  .

.

|

Рис.3 Фискальная экспансия при фиксированном обменном курсе и несовершенной мобильности капитала.

Вывод: при несовершенной мобильности капитала фискальная экспансия становится менее эффективной, чем при абсолютной мобильности капитала, поскольку внутренняя ставка процента растет, что приводит к частичному вытеснению инвестиций.

Последствия девальвации национальной валюты (рис.4):  и

и  вправо, причем сильнее

вправо, причем сильнее

ЦБ покупает иностр. валюту

ЦБ покупает иностр. валюту  - вправо. В итоге:

- вправо. В итоге:  .

.

|

Рис.4 Последствия девальвации при несовершенной мобильности капитала.

Вывод: при несовершенной мобильности капитала девальвация национальной валюты влияет не только на выпуск, но и вызывает изменение ставки процента. В связи с этим девальвация может использоваться в комбинации с фискальной политикой для изменения структуры выпуска в открытой экономике.

|

|

|

|

Дата добавления: 2013-12-11; Просмотров: 368; Нарушение авторских прав?; Мы поможем в написании вашей работы!