КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление кредитными рисками

|

|

|

|

Рис. 4. Факторы кредитного риска

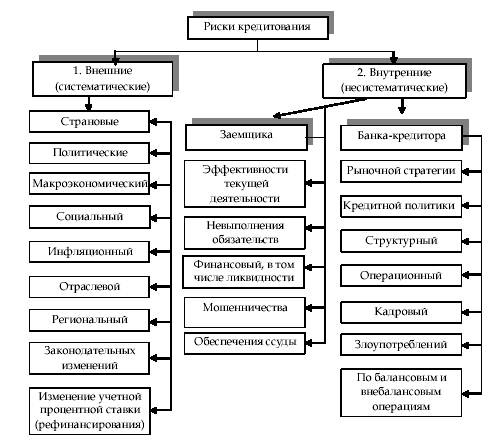

Рис. 3. Классификация кредитных рисков

ТЕМА 7.

Кредитный риск – менеджмент

7.1. Кредитные риск: сущность, виды и формы проявления

Риск – это вероятность возникновения чистых убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Кредитный риск – это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде.

Различаются также страновой кредитный риск (при предоставлении иностранных кредитов) и риск злоупотреблений (сознательно прогнозирующий невозврат). Кредитный риск входит в систему рисков финансовой сферы.

Существуют различные классификации рисков, составленные на базе определенных критериев. Кредитный риск присутствует всегда. В системе рисков кредитных организаций кредитным рискам принадлежит ведущая роль. Существует несколько классификаций кредитных рисков. На рис. 3 представлена наиболее полная классификация кредитных рисков.

Управление риском – комплекс мер, направленный на снижение вероятности наступления кредитного риска.

Основные задачи управления кредитным риском:

- прогнозирование вероятности возникновения риска;

- оценка масштабов возможных убытков;

- определение способов снижения риска и источников возмещения потерь.

Основная проблема управленческого решения «риск – результат»:

Ï достижение максимального результата при заданном уровне риска;

Ï минимизация риска при заданном результатирующем показателе (например, уровне доходности).

Управление кредитным риском условно включает следующие этапы:

v распознавание риска (определение текущего риска);

v количественная оценка риска;

v проведение мероприятий по снижению риска (регулирование риска);

v мониторинг риска.

Задачи управления кредитным риском и механизм их реализации на уровне отдельных ссуд представлены в табл. 5.

Табл. 5

| Задачи | Содержание обеспечения возвратности кредита и получения процентов за его использование |

| Прогнозирование вероятности возникновения риска | Анализ:

|

| Расчет уровня риска | Использование методики |

| Установление ограничений | Анализ:

|

| Определение наиболее эффективного способа минимизации риска |

|

| Принятие решений | Адекватное обеспечение, заключение кредитного договора |

|

|

|

|

Дата добавления: 2013-12-11; Просмотров: 404; Нарушение авторских прав?; Мы поможем в написании вашей работы!