КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы оценки кредитоспособности заемщика

|

|

|

|

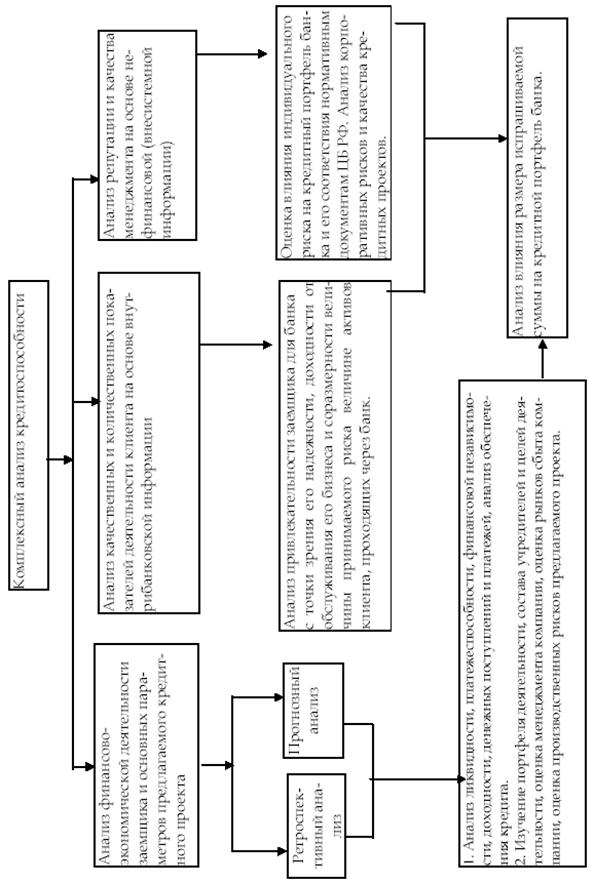

Рис. 8. Анализ кредитоспособности заемщика

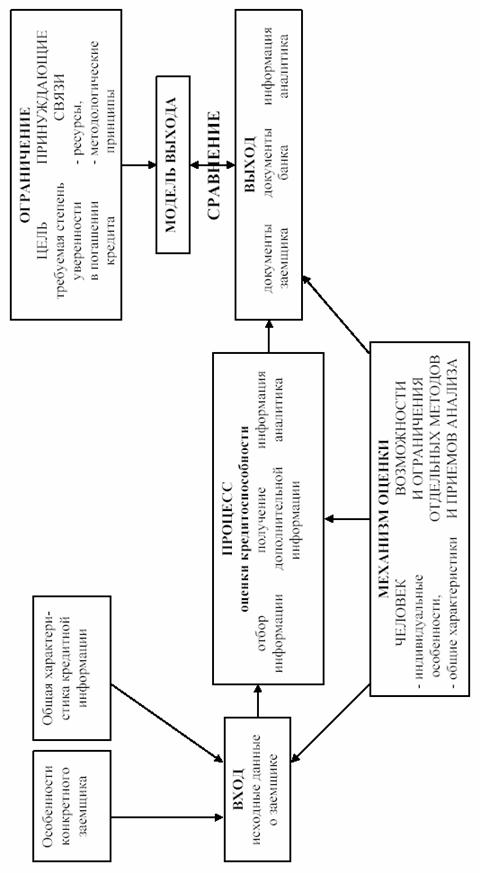

Рис. 7. Процесс оценки кредитоспособности

Качественный анализ основан на информации, которая не может быть выражена только в количественных показателях.

Условием объективной оценки кредитоспособности является наличие достаточной и достоверной информационной базы для ее анализа, прежде всего характеризующей источники погашения ссудной задолженности. (См.: Приложения № 4, 5).

Источники погашения ссудной задолженности:

- выручка от реализации продукции;

- прибыль;

- средства, предоставленные в качестве обеспечения;

- ликвидные активы;

- собственный капитал;

- страховые возмещения.

По методам финансового анализа заемщика выделяют (табл. 10):

- метод коэффициентов

- метод анализа денежных потоков (АДП)

Оценка кредитоспособности заемщика – физического лица

(по методике Сберегательного Банка РФ)

Учитывается:

- чистый среднемесячный доход заемщика за 6 месяцев (для работающих на основании справки по форме 2 НДФЛ по формуле Д=Дср./мес х (1-ст. НДФЛ);

- чистый доход поручителей;

- сумма и срок кредита;

- коэффициент платежеспособности заемщика, соответствующий величине чистого дохода: 45000 руб. (или эквивалента в иностранной валюте) – 0,7, более 45000 руб – 0,8.

При ипотечном кредитовании К равен – 0,8 при величине чистого дохода – до 700 долл. США, и – 0,9, если чистый доход превышает 700 долл. США.

При определении размера среднемесячного обязательства Заемщика по имеющемуся кредиту, погашаемому дифференцированными платежами, его обязательства учитываются:

- по процентам – в размере причитающегося платежа по процентам, начисленным на фактический остаток ссудной задолженности, который определяется по формуле:

|

|

|

- по основному долгу:

Ø по кредитам с ежемесячным погашением основного долга – в размере установленного кратного ежемесячного платежа;

Ø по кредитам с периодическим погашением основного долга – в размере установленного кратного платежа, деленного на количество календарных месяцев, входящих в соответствующий платежный период;

Ø по кредитам с единовременным погашением и погашением по графику – в размере величины, исчисленной исходя из остатка ссудной задолженности по кредиту и оставшегося срока пользования кредитом в календарных месяцах. При этом:

v часть месяца, в котором Заемщик подал кредитную заявку, начиная от даты ее подачи и заканчивая последним днем этого месяца (включительно), при расчете не учитывается;

v последний месяц срока действия договора учитывается как полный.

При определении размера среднемесячного обязательства Заемщика по имеющемуся кредиту, погашаемому аннуитетными платежами, его обязательства учитываются в размере ежемесячного аннуитетного платежа. Если периодичность аннуититных платежей отличается от ежемесячной (ежеквартальная и т. п.), то в целях расчета размер ежемесячного обязательства определяется путем деления аннуитетного платежа на количество месяцев, входящих в платежный период.

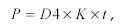

Расчет платежеспособности производится по формуле:

где P – платежеспособность клиента,

D4– среднемесячный чистый доход,

К – коэффициент,

t – период кредитования (в месяцах).

Платежеспособность поручителей определяется аналогично платежеспособности Заемщика, коэффициент – 0,7 и 0,8 относительно суммы, равной 45 000 рублей.

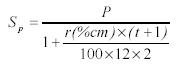

Максимальный размер представляемого кредита (S) рассчитывается в два этапа:

1. Размер кредита с учетом платежеспособности заемщика (Sp)

2. Полученная величина корректируется с учетом индивидуальных особенностей заемщика, прежде всего стоимости обеспечения (0), которая равна суммарной платежеспособности поручителей и залога в оценочной стоимости.

|

|

|

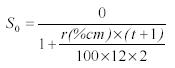

Если 0<Р, то максимальный размер кредита (So) определяется как:

где 0 – совокупное обеспечение.

Если So<Sp, то максимальный размер кредита не должен превышать S0.

Если S0>Sp, то максимальный размер кредита – не больше Sp.

В случае нарушения Заемщиком графика платежей, банк начисляет неустойку за просрочку платежа.

где Ен. – размер неустойки;

Епр.пл. (%) – сумма просроченного основного платежа или процента;

2П – двойная ставка процента;

С – количество дней просрочки платежа.

|

|

|

|

|

Дата добавления: 2013-12-11; Просмотров: 561; Нарушение авторских прав?; Мы поможем в написании вашей работы!