КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Инвентарь производственный и хозяйственный

|

|

|

|

Понятие, классификация и состав основных фондов, оборотных средств и нематериальных активов туристского предприятия

Тема 5. Основные фонды и оборотные средства, нематериальные активы

КОНТРОЛЬНЫЕ ВОПРОСЫ

/. В чем проявляется сущность издержек производства?

2. Что такое себестоимость?

3. По каким экономическим элементам группируются затраты, образующие себестоимость туристского продукта?

4. Дайте характеристику затрат по статьям калькуляции.

5. В чем заключается процесс управления издержками?

6. Каковы особенности организации учета по системе «директ-костинг»?

5.1. Понятие, классификация и состав основных фондов, оборотных средств и нематериальных активов туристского предприятия

5.2. Анализ использования основных фондов и оборотных средств туристского предприятия

Основной капитал туристской сферы представляет собой по существу, материально-техническую базу (МТБ) отрасли. К ней относятся, прежде всего, гостинично-ресторанное хозяйство, базы туризма и отдыха, пансионаты, санатории и др.

В некоторых случаях МТБ рассматривают в более широком аспекте - на уровне туристского комплекса. В этой связи сюда относят транспорт, пункты питания, культурно-исторические объекты и другие подразделения туркомплекса.

В любом случае помимо объектов размещения, питании и досуга к основному капиталу туристской сферы следует относить также рекреационную среду с наличием в ней водных, лесных, рельефных особенностей.

Особую группу представляет МТБ туристских фирм и региональных базовых предприятий (домов отдыха, тур» баз и т. п.). Дело в том, что иногда бывает трудно определить, куда отнести отдельные предметы офисного обихода, к основным или оборотным фондам, активной или пассиивной части основных фондов. Обратимся к теории вопроса.

Основные фонды представляют собой средства труда, которые многократно используются в производственном процессе, не изменяя при этом свою натурально-вещественную форму. К основным фондам относятся средства труда, стоимость которых свыше 100 минимальных размером оплаты труда и срок службы которых превышает один год. 11е относятся к основным фондам спецоснастка, спецодежда и обувь независимо от их стоимости и сроков службы.

Особенностью основных фондов является то, что их стоимость постепенно, по частям, переносится на стоимость производимых с их использованием продуктов (услуг) и возмещается в процессе их реализации в виде амортизационных отчислений. Амортизационные отчисления накапливаются в специальных амортизационных фондах в течение длительных периодов времени, что создает условия для маневрирования ими. Различают равномерную, ускоренную и замедленную амортизацию износа основных фондов.

Рис. 1. Структура средств производства

Применяется следующая типовая классификация объектов основных фондов:

1. Здания (кроме жилых). Здания в туризме подразделяются на основные (гостиницы в комплексе и отдельно стоящие, спальные корпуса, спортивные комплексы с бассейном и др.) и вспомогательные (котельные, прачечные, материальные и производственные склады, овощехранилища, гаражи, склады спортивного инвентаря).

2. Сооружения. К сооружениям в туризме относятся:

· артезианские скважины пресной и минеральной воды, насосные станции, бассейны, включая их фундамент, обогревательные устройства и арматура;

· берегоукрепительные сооружения, подпорные стены, фонтаны, канализационные сооружения и другие коммунальные сооружения;

· спортивные площадки, теннисные корты, гребные и лодочные станции, аттракционы, парковые дорожки, скульптуры, ограждения, туристские маршруты и пр.

3. Машины и оборудование -устройства, преобразующие энергию, материалы и информацию — силовые рабочие машины и оборудование к ним, генераторы, производящие тепловую и электрическую энергию, оборудование систем связи средств измерения и управления, вычислительной техники и оргтехники, средств хранения информации.

4. Жилища — здания, предназначенные для временного проживания (щитовые домики, используемые в комплексе в летний период).

5. Транспортные средства - средства передвижения, предназначенные для передвижения людей и грузов.

Производственный инвентарь — это предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям: пылесосы, полотеры, поломоечные машины, кондиционеры и т. п.

Хозяйственный инвентарь: ковровые дорожки, магнитофоны, спортинвентарь и т. д.

7. Скот рабочий, продуктивный и племенной (кроме скота для убоя) — лошади, верблюды, ослы, коровы, овцы.

8. Насаждения многолетние -озеленительные и декоративные растения на территории предприятий, плодово-ягодные насаждения всех видов, живая природа и т. д.

Основные фонды туристского предприятия состоят из:

· пассивной части - здания, сооружения, зоны отдыха, туристские маршруты и др.,

· активной части — подвижной состав, холодильное оборудование, компьютеры, кассовые аппараты, средства связи, туристское снаряжение со сроком службы более одного года, инвентарь. Если фирма наряду с оказанием туристских услуг занимается производством материальных благ (изготовлением туристского снаряжения, ремонтом подвижного состава и др.), то к активной части относятся станки, машины, приборы и т. д.

Специфика туризма состоит в том, что пассивная часть основных фондов туристского предприятия (средства размещения, гостиничный комплекс), является по существу активной частью. Средства размещения не только создают условия для производственного процесса, но и являются материальной базой самого производственного процесса. На их базе воспроизводятся прибавочная стоимость и прибавочный туристский продукт.

Свою специфику в туристской деятельности имеют также природные ресурсы — земельные, лесные, водные пространства, которые создают условия для производственного процесса. Применение любых форм труда (например, сооружение стоянок на туристских маршрутах) свидетельствуют о том, что природные ресурсы превращаются в сырьевую материальную базу туризма.

Использование земельных ресурсов в туризме во многом схоже с экспроприацией природных ресурсов, так как при этом имеют место одни и те же виды туризма (экологический, спортивный и т. п.).

Использование земельных ресурсов в туризме во многом схоже с экспроприацией природных ресурсов, так как при этом имеют место одни и те же виды туризма (экологический, спортивный и т. п.).

В отраслевой экономике земля классифицируется как средство труда (основные фонды), но в туризме она может выступать и как предмет труда (оборотные фонды), если природно-рекреационные ресурсы преобразуются, как отмечалось выше, в.материально-техническую базу туризма.

Способы оценки основных фондов в зависимости от времени их приобретения (изготовления) и состояния:

· полная первоначальная стоимость,

· полная восстановительная стоимость;

· остаточная стоимость.

Элементы основных фондов в процессе эксплуатации изнашиваются или становятся непригодными под воздействием внешней среды. Существует два вида износа:

· Физический износ — это утрата основными фондами их потребительной стоимости. Он устраняется путем выполнения мероприятий технической эксплуатации.

· Моральный износ заключается в несоответствии основных фондов современным требованиям. Степень морального износа зависит от состояния научно-технического прогресса. На практике это означает обесценивание основных фондов вследствие появления более современного оборудования, обладающего лучшими технико-экономическими характеристиками. Морально изношенное, оборудование должно обновляться. Для этого разрабатываются программы технической модернизации.

Средства на простое воспроизводство основных фондов накапливаются в амортизационном фонде, который образуется за счет амортизационных отчислений — денежного выражения суммы износа, перенесенного на продукт стоимости основных фондов.

Наличие и движение основных фондов в бухгалтерском учете показываются ежемесячно. Стоимость основных фондов на конец периода определяется по балансовой схеме: ФК = ФН + ФП – ФВ.

где ФК — стоимость основных фондов на конец периода;

ФН — стоимость основных фондов на начало периода;

ФП — стоимость поступивших основных фондов;

ФВ — стоимость выбывших основных фондов.

Среднегодовая стоимость основных фондов может быть определена по данным о движении основных фондов, по формуле:

где ОФНГ. — стоимость основных фондов на начало года; ОФП — стоимость поступивших в течение года основных фондов; ОФВ -стоимость выбывших в течение года основных фондов; t1 — число месяцев функционирования поступивших основных фондов в данном году; t2 — число месяцев, в течение которых выбывшие основные фонды не числились за данным предприятием.

На предприятии ежегодно составляются балансы основных фондов, которые показывают их динамику. Они строятся по балансовой стоимости основных фондов и по их остаточной стоимости (табл.1).

Таблица 1

Схема баланса основных фондов по стоимости за вычетом износа

| Виды ОФ | Наличие ОФ на начало года | Поступило за год ОФ | Выбытие и износ ОФ за год | Наличие ОФ на конец года | |||||

| ВСЕГО | В том числе | ||||||||

| ВСЕГО | Ввод новых ОФ | Прочие поступления | Износ ОФ за год | Ликвидировано | Прочие выбытия | ||||

| А | |||||||||

Величина основных фондов по остаточной стоимости на конец года получается на основе балансового уравнения (графа 9 = графа 1 + графа 2 - графа 5).

На основе данных балансов туристского предприятия можно рассчитать ряд показателей, которые характеризуют состояние и воспроизводство основных фондов.

| Показатель | Условные обозн-я | Методика расчета |

| Стоимость основных фондов на конец периода | ФК | ФК = ФН + ФП – ФВ. где ФК — стоимость основных фондов на конец периода; ФН — стоимость основных фондов на начало периода; ФП — стоимость поступивших основных фондов; ФВ — стоимость выбывших основных фондов. |

| Среднегодовая стоимость основных фондов |

|

где ОФНГ. — стоимость основных фондов на начало года; ОФП — стоимость поступивших в течение года основных фондов; ОФВ -стоимость выбывших в течение года основных фондов; t1 — число месяцев функционирования поступивших основных фондов в данном году; t2 — число месяцев, в течение которых выбывшие основные фонды не числились за данным предприятием

|

| 1. Показатели движения основных фондов | ||

| 1.1. Коэффициент поступления (ввода) | КВВ |

|

| 1.2. Коэффициент обновления | Koб |

|

| 1.3. Коэффициент выбытия основных фондов | KВЫБ |

|

| 1.4. Коэффициент ликвидации | КЛ |

|

| 2. Показатели состояния основных фондов | ||

| 2.1. Коэффициент износа | КИ |

|

| 2.2. Коэффициент годности | КГ |

|

| Взаимосвязь показателей |

| |

| 3. Показатели эффективности использования основных фондов | ||

| 3.1. Фондоотдача | ФО |  где ФО — уровень фондоотдачи;

Р — объем выручки от реализации туристского продукта в течении года (в стоимостном выражении);

ОФ — среднегодовая стоимость основных фондов (основной деятельности предприятия)

где ФО — уровень фондоотдачи;

Р — объем выручки от реализации туристского продукта в течении года (в стоимостном выражении);

ОФ — среднегодовая стоимость основных фондов (основной деятельности предприятия)

|

| 3.2. Фондоемкость | ФЕ |

|

| 3.3. Фондовооруженность | ФВ |  где N — среднесписочная численность работников

где N — среднесписочная численность работников

|

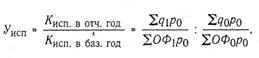

| 3.4. Индекс использования основных фондов | Уисп |  где Уисп — индекс использования ОФ;

Σq1p0 и Σq0p0 — объем реализованных услуг по сопоставимым ценам в отчетном и базисном периодах;

ΣОФ1р0 и ΣОФ0р0 — объем основных фондов по сопоставимым ценам в отчетном и базисном периодах

где Уисп — индекс использования ОФ;

Σq1p0 и Σq0p0 — объем реализованных услуг по сопоставимым ценам в отчетном и базисном периодах;

ΣОФ1р0 и ΣОФ0р0 — объем основных фондов по сопоставимым ценам в отчетном и базисном периодах

|

Коэффициенты ввода и выбытия отражают интенсивность процесса обновления основных фондов и могут выступать как косвенные индикаторы эффективности хозяйственной деятельности и финансового благополучия предприятий, поскольку, как правило, замену фондов и их прирост могут позволить лишь достаточно успешные компании.

Коэффициенты износа и годности можно определить на начало и конец периода.

Обе группы коэффициентов могут быть рассчитаны как в целом для основных фондов, так и по отдельным их элементам (зданиям, сооружениям, оборудованию и т. п.), однако необходимо помнить, что эти коэффициенты уместно рассчитывать для достаточно крупных предприятий, имеющих на своем балансе большой объем основных фондов,

На предприятиях с небольшим объемом основных фондов ввод и выбытие носят, как правило, эпизодический характер и поэтому соответствующие коэффициенты не могут отражать общей тенденции их инвестиционной политики.

Замедление процессов обновления и ликвидации устаревших основных фондов приводит к увеличению степени их изношенности, старению машин, оборудования и других элементов как активной части, так и всех основных фондов.

Функционирование основных фондов ограничено их сроком службы, который предопределяет сроки выбытия и воспроизводства каждого вида средств производства.

Воспроизводство основного капитала осуществляется в форме капитальных вложений и оценивается по следующим показателям: прирост основного капитала за определенный период, коэффициент прироста, коэффициент выбытия. Превышение ввода над выбытием составляет прирост основных фондов (капитала). Данный показатель определяет темпы развития предприятия (отрасли).

Для характеристики использования основных фондов применяется система показателей. Наиболее общим показателем, характеризующим эффективность основных фондов, является фондоотдача, которая отвечает на вопрос: какой объем туристских услуг оказан на единицу стоимости основных фондов.

Показатель фондоотдачи может быть рассчитан и в натуральных показателях. Для гостиниц таким показателем может стать количество предоставленных койко-суток, для туристских фирм — количество предоставленных туро-дней.

Фондоотдача является прямой величиной уровня использования основных фондов. Показатель, обратный фондоотдаче, называется фондоемкостью.

Фондоемкость отражает, сколько основных фондов приходится в данном периоде на единицу стоимости объема оказываемых туристских услуг. Этот показатель позволяет установить влияние изменений в использовании основных фондов на общую потребность в них.

Условия труда и фондооснащенности туристского предприятия выражает показатель фондовооруженности:

В экономической оценке основных фондов большое практическое значение имеет расчет индекса использования основных фондов:.

|

|

|

|

Дата добавления: 2013-12-11; Просмотров: 854; Нарушение авторских прав?; Мы поможем в написании вашей работы!