КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Статья 15. Местные налоги

|

|

|

|

Статья 14. Региональные налоги

Статья 13. Федеральные налоги и сборы.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ; (единый социальный налог);

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) утратил силу. - Федеральный закон от 01.07.2005 N 78-ФЗ (налог с имущества, переходящего в порядке наследования или дарения);

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц

Одним из основных, наиболее гибких (по сравнению с субъектами и объектами), инструментов налогового регулирования является система налоговых льгот. Под налоговыми льготами в теории налогообложения и в законодательной практике большинства стран понимается частичное или полное освобождение физических и юридических лиц от налогообложения.

С одной стороны, предоставляемые налоговые льготы уменьшают доходы бюджета, но в то же время сокращают и его расходы на народное хозяйство и социальную сферу, которые косвенно финансируются через эту систему. Правомерность предоставления налоговых льгот обосновывается с позиции справедливости. Структура системы налоговых льгот определяется исходя из основных направлений налоговой политики, проводимой государством. В зависимости от субъектов налогообложения всю совокупность налоговых льгот можно разделить на общие (предоставляемые всем категориям плательщиков) и специальные (для ограниченного круга лиц).

Другим критерием предоставления налоговых льгот является срок их действия, а именно, не ограниченный во времени (льготы, действующие постоянно налоговые скидки), так и имеющие конкретные временные рамки (налоговые каникулы), а также когда налоговые преимущества ограничены (носят конъюнктурный характер 2-3 года).

По своему назначению льготы делятся на: стимулирующие и адаптационные. Первые создают экономическую заинтересованность хозяйствующих субъектов в ресурсосбережении, во внедрении в производство прогрессивных технологий и привлечении инвестиций как в отрасли, связанные с жизнедеятельностью региона, так и в иные приоритетные направления, предпочтительные с точки зрения государственных интересов (образование, ЖКХ, благотворительная деятельность, природоохранные мероприятия и т. п.). Устанавливаются, как правило, на длительный срок и при соблюдении определенных условий (выпуск льготируемой продукции: товары народного потребления, медикаментов, сельскохозяйственной продукции; строго целевое использование средств).

Особенностью вторых является то, что они служат для сближения условий деятельности предприятий (малых, созданных вновь и т. п.) или (и) выравнивания уровня жизни населения (маргинальных групп). Использование этих льгот позволяет применять единые налоговые ставки в пределах определенного круга лиц. Наряду с этим налоговые льготы являются легитимной формой уклонения от налогов. Умелое использование льгот позволяет значительно снизить налоговое бремя.

Государство, с помощью рационального (оптимального) сочетания налоговых льгот и финансовых санкций побуждает субъектов хозяйствования осуществлять те варианты развития их деятельности, которые удовлетворяют общественным потребностям, а также создает механизм ограничения и контроля.

Большинство стран придерживаются некоторого разграничения между бюджетно-налоговыми и кредитно-денежными методами регулирования экономики и используют каждый из методов управления в тех областях, где считают его наиболее эффективным. Например, считается, что уровень цен и величина сбережений в экономике должны регулироваться с помощью инструментов кредитно-денежной политики, а управление краткосрочными колебаниями совокупного спроса, а также уровнем и перераспределением дохода в экономике лучше регулировать с помощью мер бюджетно-налоговой политики. Однако при определенных условиях фискальная политика может оказаться не менее эффективным средством борьбы с инфляцией, чем кредитно-денежная.

Разграничение бюджетных и денежных мер при регулировании экономических процессов в большой степени базируется на классических экономических теориях. Например, количественная теория денег связывает темп роста цен в экономике с темпами роста денежной массы при условиях постоянных темпов роста доходов и скорости обращения денег, из чего следует, что регулирование инфляции должно производиться кредитно-денежными методами.

Классическая экономическая теория считает, что последствия сдерживающей налоговой политики в долгосрочном периоде приводят к росту инвестиций и сокращению реальной ставки процента и никак не влияют на уровень инфляции.

Согласно монетаристским теориям М. Фридмана, П. Кагана, М. Бруно, С. Фишера, основные причины инфляции заключаются в росте денежной массы и ожиданиях экономических агентов относительно темпов изменения цен. В рамках данных концепций, причиной инфляции в России является дефицит государственного бюджета, который финансируется с помощью выпуска денег и, поэтому, увеличение налогов должно способствовать сдерживанию роста цен.

Итак, вышеперечисленные модели не связывают причину инфляционных процессов с налоговой нагрузкой на экономику и не считают налоговую политику эффективным средством борьбы с инфляцией.

Однако существуют и альтернативные подходы к исследованию причин роста цен. Сочетание моделей IS-LM и AD-AS показывает, что в краткосрочном периоде при росте величины взимаемых в государстве налогов происходит падение дохода и выпуска, а также ставки процента. Уменьшение дохода при любом отданном уровне цен приводит к смещению кривой совокупного спроса и вызывает дефляцию. Таким образом, зависимость между изменением уровней налоговой нагрузки и цен отрицательна.

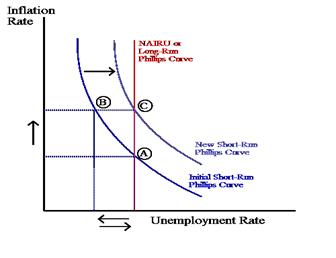

Кривая Филипса и теория адаптивных рациональных ожиданий выявляют отрицательную взаимосвязь инфляции, с одной стороны, и циклической безработицы, — с другой. Данная кривая доказывает, что в краткосрочном периоде рост налоговой нагрузки приводит к спаду производства, увеличению безработицы, падению доходов в государстве и сокращению инфляции спроса.

Рост налоговой нагрузки на экономику может привести к инфляции в результате сдвига не только кривой спроса, но и предложения. Причина инфляции предложения связана с резким изменением экономических условий, которое затрагивает издержки производства товаров, вследствие чего происходит рост цен на производимую продукцию. Это вызывает смещение кривой совокупного предложения и является основой для одновременного спада уровня производства и роста цен, или стагфляции.

Резкие изменения налоговой нагрузки вызывают «инфляцию издержек», что приводит к «шоку предложения» в экономике в целом и росту инфляции. «Инфляция издержек» как экономический феномен возникает в случае, если происходит рост цен на сырье и материалы, используемые в большинстве отраслей, что затрагивает издержки производства большинства товаров.

Таким образом, можно сказать, что инфляционные процессы в государстве могут корректироваться с помощью мер не только кредитно-денежной, но и налоговой политики.

Налоговая политика является более эффективным средством регулирования инфляции, если:

• происходит резкий рост налоговой нагрузки на предприятия, создающие продукцию, которая является сырьем для производства большинства товаров в экономике;

• вызванное ростом налоговой нагрузки увеличение цен в ряде отраслей приводит к тому, что вклад немонетарных факторов в формирование инфляции является достаточно значительным.

В случае, если рост цен происходит опережающими темпами в отраслях, производящих продукцию, составляющую значительную долю потребления для малообеспеченных групп населения, усиление налоговой нагрузки на такие отрасли приводит к росту социальной дифференциации.

Механизм налогового регулирования таких важнейших социально-экономических процессов в России, как рост инфляции и социальной дифференциации, заключается в налоговом воздействии на ряд отраслей таким образом, чтобы изменение налоговой нагрузки приводило к снижению отпускных цен и повышению эффективности функционирования предприятий.

Данными отраслями являются естественные монополии, нефтегазовый комплекс и сельское хозяйство. Именно эти сектора экономики удовлетворяют условиям, при которых бюджетно-налоговая политика является эффективным средством регулирования инфляции и социальной дифференциации.

Сам механизм налогового регулирования инфляционных процессов в условиях возникновения инфляции издержек может быть описан следующим образом. Рост налоговой нагрузки на предприятия вызывает значительное повышение издержек производства и, соответственно, скачок уровня цен в налогооблагаемых отраслях. Повышение цен приводит к снижению реальной заработной платы, что, со временем, влечет за собой индексацию денежной зарплаты под давлением работников, падение прибыльности и сокращение объемов производства. Данный эффект является особенно сильным, если налоговые изменения происходят в базовых сегментах экономики и, таким образом, последующее увеличение цен приводит к усилению производственного фактора формирования инфляции.

Величина инфляции в период с 2001 по 2005 гг. находилась в диапазоне от 18,6% до 10,9%. В последние годы в России формирование инфляции отличалось значительной долей немонетарного фактора. В 2005 г. его вклад в рост цен в экономике составил 38,4%. Из них 22,9% составил рост услуг жилищно-коммунального хозяйства, 4,6% — рост тарифов на железнодорожные перевозки, 2,8% — рост цен на бензин, 6,4% — на плодоовощную продукцию.

Особо хотелось бы отметить, что монетарная составляющая инфляции устойчиво снижалась в период с 2001 по 2005 гг. В основном, прирост цен над целевыми правительственными ориентирами, составлявшими в данный период от 8% до 12%, происходил за счет немонетарного фактора.

Услуги естественных монополий, а также продукция нефтегазовой отрасли являются неотъемлемой частью затрат практически любого предприятия. Рост цен в данных отраслях приводит к возникновению инфляции издержек в целом по экономике.

Так, повышение индекса тарифов на перевозки автомобильным транспортом в результате удорожания бензина составило в 2004г. 15,1%. А ведь именно этим видом транспорта производится основная масса перевозок розничных потребительских продуктов. Электричество, газ, вода и другие товары и услуги естественных монополий входят в состав затрат практически всех отраслей промышленности и предприятий сферы услуг. Поэтому повышение цен на них приводит к общему росту цен в экономике.

Рост цен, безусловно, отрицательно сказывается и на социальной дифференциации, поскольку доля расходов беднейших слоев населения на продукты питания и жилищно-коммунальные услуги в несколько раз превышает аналогичный показатель для самых обеспеченных. Так в 2003 г. для продуктов питания эта разница составила 2,08 раз, для жилищно-коммунальных услуг — 2,7 раз.

Основной целью налоговой системы является повышение благосостояния населения и обеспечение устойчивого роста экономики страны. Критерием налоговых новаций должно быть развитие экономики.

Таким образом, налоговую политику следует ориентировать не только на фискальные цели, но и на решение задач, обеспечивающих стабильный экономический рост, базирующийся, прежде всего, на росте производства, инновационный процесс и социальную ориентацию экономики путем постепенного снижения налогового бремени в реальном секторе экономики, создания стимулов инвестиционной активности, благоприятствования предпринимательской деятельности, социально-справедливого налогообложения доходов граждан.

Механизм согласования экономических интересов государства на макро- и мезоуровнях посредством инструментария налоговой политики базируется на принципах: 1) учета интересов каждого уровня в структуре интересов государства; 2) налоговый федерализм.

Классификация налогов на стадии формирования ресурсной базы, с нашей точки зрения, должна включить следующие группы налогов:

1) рентные природно-ресурсные за право пользования, соответствующие абсолютной ренте;

2) рентно-выравнивающие (регулирующие), соответствующие дифференциальной ренте (акцизы, таможенные пошлины, налог на игорный бизнес и т. д.);

З) имущественные (налог на имущество организаций, налог на имущество физических лиц, налог на недвижимость и т. д.);

4) доходные (налог на прибыль, налог на доходы физических лиц, налог на доходы от капитала);

5) специальные (лицензионные сборы, госпошлины);

6) штрафные (платежи за загрязнение окружающей среды и т. д.).

Представленная классификация соответствует представлению любой системы в виде трех системных частей «вход (ресурсы) — процесс — выход (результат)» и позволяет предложить состав налогов, пропорционально «накрывающий» все три части любого процесса производства товаров и услуг и обеспечивать повышение эффективности развития как общества в целом, так и каждого из хозяйствующих субъектов.

Классификация должна быть адекватной системе функций государства, которая представлена на рисунке 12.

Рис. 12. Функции государства, каналы формирования и использования налоговых доходов

Выполнение функций и обязательств государства перед гражданами и обеспечение его полной ответственности требует распределения налоговых (и неналоговых) доходов по функциям государства и знания каждым из налогоплательщиков — «на что», в каких размерах и пропорциях используются уплачиваемые в бюджет налоги. Это означает, что вся сумма платежей налогоплательщиков (организаций и физических лиц), принятая за сто процентов, должна распределяться в процентном исчислении по каждой из функций, которые должны выполняться государством. Такими макрофункциями, прежде всего, являются: 1) внешние (оборонная, внешнеполитическая, внешнеэкономическая); 2) внутренние (социальная, экологическая, экономическая).

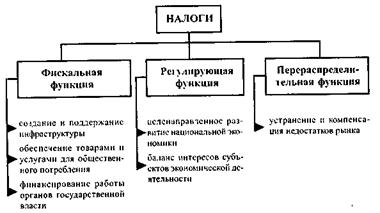

Создание налоговой системы, обеспечивающей одновременно реализацию общественных функций государства и повышение деловой активности граждан, предприятий, муниципалитетов, регионов является основной задачей налоговой политики, направленной на повышение эффективности реализации фискальной, стимулирующей и регулирующей функций налоговой системы.

Действительно, основной целью управления общественными финансами является поддержание макроэкономической и финансовой стабильности, как основы устойчивого социально-экономического развития страны, обеспечение выполнения и создания условий для оптимизации расходных обязательств РФ, формирование налоговой системы, стимулирующей экономический рост и обеспечивающей необходимый уровень доходов бюджетной системы, создание условий для эффективного выполнения полномочий органов государственной власти и местного самоуправления, оптимизация управления государственным долгом и финансовыми активами, обеспечение прозрачности, надежности, безопасности системы и финансовых институтов.

Налоговая система выступает как инструментарно-конструирующий уровень реализации государственных интересов (рис. 13) в условиях рыночно-регулируемой экономики, влияющий на деятельность хозяйствующих субъектов посредством налоговой мотивации экономического поведения, то есть при помощи разнообразных налоговых стимулов (ставка налога, механизм исчисления, система льгот и санкций).

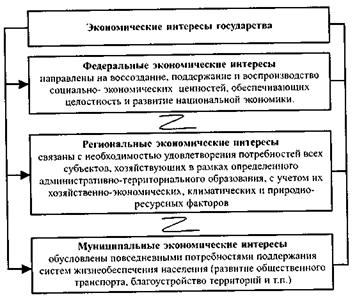

Рис. 13. Структура системы экономических интересов России

Разработка и практическое применение эффективной, с точки зрения реализации экономических интересов государства, системы налогового стимулирования представляет собой комплексную задачу, которую следует трактовать как задачу формирования государственной налоговой политики.

Налоговое стимулирование охватывает всю совокупность налоговых функций и является их интегрирующим началом, то есть налог выступает как форма реализации экономических интересов государства (рис. 14).

Рис. 14. Налог как форма реализации экономических интересов государства

Однако индивиды согласны подчиняться принуждению со стороны государства в уплате налогов при условии, если конечные результаты такого «обмена» соответствуют их интересам. То есть за каждым налогом стоят экономические интересы налогоплательщиков, которые детерминированы, с одной стороны, необходимостью удовлетворения общественных потребностей, с другой — стремлением к увеличению прибыли, что связано не только с ростом показателей его экономической деятельности, но и с сокращением налоговых платежей.

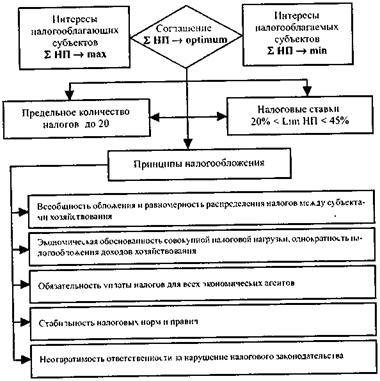

Алгоритм решения задачи согласования интересов налогооблагающих и налогооблагаемых субъектов, на наш взгляд, состоит, прежде всего, в установлении совокупного налогового бремени на юридических и физических лиц на основе установленных экономической наукой предельной налоговой нагрузки и количества налогов, что позволит обеспечить в необходимом объеме финансовые средства для реализации государственных интересов и одновременно даст возможность способствовать приращению корпоративного капитала и доходов граждан.

Визуально содержание данной концепции можно представить с помощью графической модели (рис. 15), которая отражает функциональные возможности налогового механизма, основывающиеся на методологических постулатах эластичного налогообложения и соответствующем комплексе экономико-правовых принципов.

Рис. 15. Механизм согласования экономических интересов государства в налоговых отношениях

Результативность налогового механизма реализации государственных экономических интересов предлагаем оценивать качественно и количественно, где качественная сторона — степень обеспечения сочетания экономических интересов государства и частных (корпоративных) интересов, и, как следствие, достижение определенного уровня сбалансированности потребления и воспроизводства ресурсов всех видов; а количественная — величина аккумулируемых в бюджет государства ресурсов для финансирования растущих общественно необходимых потребностей (пенсии, пособия, заработная плата, наука, культура и т. п.), которая не должна превышать совокупную величину производственных инвестиций, обеспечивающих экономический рост (выпуск конкурентоспособных товаров, обновление технологий, создание новых рабочих мест и др.).

Итак, формирование эффективной налоговой системы позволяет государству посредством принудительного изъятия части финансовых ресурсов из сферы их создания в сферу бюджетного потребления создать финансовую базу реализации своих экономических интересов и, задействовав регулирующий импульс налогообложения, обеспечить согласование между частными, корпоративными и общенациональными интересами. Создание налоговой системы, обеспечивающей не только принудительное изъятие части финансовых ресурсов из сферы их создания в сферу бюджетного потребления, но и согласование между частными, корпоративными и общенациональными интересами, является необходимым условием формирования устойчивой системы экономических интересов российского государства.

Нестабильность экономической среды требует постоянного совершенствования налоговой системы, но реформационные мероприятия в области налогообложения в России зачастую не достигают системного эффекта комплиментарности, стихийно возникающие «институциональные пустоты» экономической среды заполняются неформальными институтами, а экономические интересы хозяйствующих субъектов реализуются в теневой экономике.

В настоящее время существует ряд проблем при реализации экономических интересов государства:

• сложность и нестабильность налоговой системы, порождающие незаконные действия субъектов хозяйствования;

• различие налоговых режимов для крупных производителей, инвесторов и для физических лиц, осуществляющих предпринимательскую деятельность;

• преимущественно фискальный, а не регулирующий характер налогообложения;

• высокая доля элементов административного контроля в системе налогового регулирования;

• отсутствие стимулов повышения платежной дисциплины;

• рост трансакционных издержек государства по обеспечению обязательности налоговых платежей.

Основными направлениями налоговой политики, повышающими эффективность реализации национально-государственных экономических интересов, на наш взгляд, могут стать:

• построение стабильной налоговой системы, обеспечивающей единство, непротиворечивость и неизменность системы налогов в течение финансового года;

• дальнейшее снижение налогового бремени производителей продукции (уже и в сырьевом секторе) с учетом дифференциации нагрузки для разных проектов и разных регионов для создания возможностей выгодного вложения средств, обеспечивающего рост российской экономики;

• создание налоговых норм и правил, ориентированных на интересы реального сектора экономики;

• совершенствование законодательства в части косвенных налогов, поскольку в стране, где экспорт доминирует в доходах бюджета, НДС уже не представляет собой эффективный способ финансирования обязательств государства, так как суммы по возмещению налога составляют значительную долю платежей, зачисляемых в бюджет;

• упрощение налоговой отчетности по налогу на прибыль, изменение дивидендной политики в отношении зарубежных компаний для привлечения иностранных инвестиций;

• дифференциация ресурсных платежей в зависимости от объективных геологических, экономических и географических факторов. Законодательно установленная практика взимания налога на добычу полезных ископаемых не позволяет реализовать экономические интересы государства, касающиеся присвоения рентных доходов от эксплуатации истощаемого природно-ресурсного потенциала страны и производственных факторов, а также стимулирует вывоз стратегически значимого для российской экономики сырья за рубеж;

• обеспечение законных прав добросовестных налогоплательщиков, повышение их защищенности от неправомерных требований налоговых органов, а также создание для налогоплательщиков максимально комфортных условий для уплаты налогов и сборов.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 366; Нарушение авторских прав?; Мы поможем в написании вашей работы!