КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Состав и структура оборотных средств

|

|

|

|

Раздел 4 Понятие, классификация, состав и структура оборотных средств

В процессе создания готового продукта наряду с основными средствами производства участвуют предметы труда, которые в отличие от основных средств потребляются полностью и в полном объеме отражаются в стоимости конечного продукта, изменяя при этом свою натурально-вещественную форму или (в зависимости от отрасли производства) физико-химические свойства. В связи с тем, что они расходуются в каждом постоянно возобновляемом производственном цикле, т. е. участвуют в обороте средств предприятия, их называют оборотными средствами, или оборотными активами предприятия.

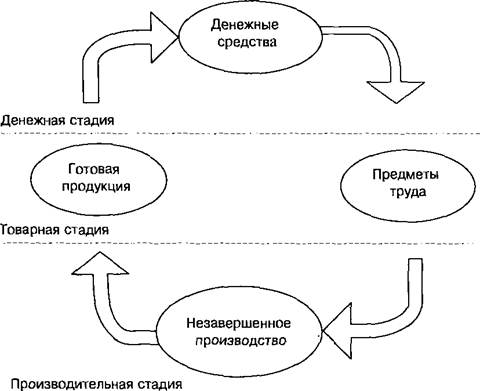

Оборотные средства предприятия — это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт. Оборотные средства обеспечивают непрерывность и ритмичность всех процессов, протекающих на предприятии (фирме): снабжения, производства, сбыта, финансировании. В России в оборотных средствах сосредоточено до 40% всех ресурсов предприятий. Оборотные средства фирмы постоянно находятся в движении, совершая кругооборот. Кругооборот начинается с оплаты денежными средствами необходимых предприятию материальных ресурсов, а заканчивается возвратом всех затрат на всем пути движения средств в виде выручки от реализации готовой продукции. Затем цикл повторяется. Таким образом, в процессе кругооборота оборотные средства последовательно проходят следующие стадии:

1) денежная — на этой стадии денежные средства финансируется в необходимые предметы труда;

2) производительная — на этой стадии происходит качественное изменение предметов труда в готовую продукцию, т. е. осуществляйся непосредственно процесс производства;

3) товарная — стадия нахождения оборотных средств в предмете труда и готовой продукции.

Оборотные средства в процессе движения одновременно находятся на всех стадиях и во всех формах. При этом достигается непрерывный и ритмичный процесс производства на предприятии.

Стадии кругооборота представлены на рис. 6.1.

Рис. 6.1. Кругооборот оборотных средств

Рассмотрим классификацию оборотных средств. Оборотные средства подразделяются:

• по экономическому содержанию — на оборотные производственные фонды и фонды обращения;

• по способу формирования — на собственные и заемные;

• по методу планирования — на нормируемые и ненормируемые.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер кругооборота средств — сферы производства и сферы обращения. Экономическое содержание оборотных производственных фондов воплощено в предметах труда, которые, обслуживая производственный процесс, т. е. являясь объектом приложения средств труда и рабочей силы, трансформируются в готовый продукт, полностью перенося на него свою стоимость. Экономическое содержание фондов обращения воплощено в готовой продукции, денежных средствах и средствах в расчетах, обслуживающих процесс обращения общественного продукта.

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями финансирования производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства должна обеспечиваться собственными оборотными средствами. Собственные средства предприятия — это, прежде всего, уставный капитал и прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов. Временная потребность в средствах, связанная с объективными и субъективными причинами, покрывается за счет заемных средств. Наиболее типичными причинами недостатка собственных оборотных средств являются просроченная дебиторская задолженность, увеличение периода производственного цикла, расширение производства, увеличение товарных запасов, увеличение стоимости предметов труда и т. д. К заемным средствам относятся кредиты банков, кредиторская задолженность и прочие пассивы.

Финансирование части оборотных средств за счет заемных средств считается совершенно нормальной операцией. Все предприятия в той или иной мере привлекают заемные средства для финансирования кругооборота оборотных средств. Более того, каждое предприятие имеет так называемые устойчивые пассивы — не снижаемый, постоянный остаток кредиторской задолженности, состоящей из задолженности по заработной плате, перед бюджетом, по отчислениям в социальные фонды и т. п. Проблема привлечения заемных средств — это соблюдение пропорций в структуре финансирования оборотных средств. Соотношение между суммами собственных и заемных средств характеризует финансовую устойчивость предприятия. Считается, что чем больше доля собственных средств, тем оно более финансово устойчиво. В общемировой практике принято, что предприятие теряет свою финансовую устойчивость (независимость), если менее 10% от всей суммы оборотных средств финансируется за счет собственных средств.

Экономической основой деления оборотных средств на нормируемые и ненормируемые является необходимость их планирования для обеспечения бесперебойной работы предприятия. Планирование оборотных средств происходит путем нормирования их одной части и ненормирования другой. Целью установления плановых нормативов на отдельные статьи оборотных средств является течение непрерывной, ритмичной работы предприятия с минимальными запасами товарно-материальных ценностей.

Под составом оборотных средств понимается совокупность элементов (статей), образующих оборотные средства. Под структурой оротных средств понимается соотношение между их статьями. Как уже отмечалось, оборотные средства делятся на оборотные производственные фонды и фонды обращения. В состав оборотных производственных фондов входят:

♦ производственные запасы — предметы труда, поступившие на предприятие для последующей обработки или обеспечения производственного процесса (запасы сырья, материалов, комплектующих изделий, топлива, малоценных и быстроизнашивающихся предметов, тары и т. д.);

♦ незавершенное производство — предметы труда, вступившие в производственный процесс и находящиеся на рабочих местах и между ними (заготовки, полуфабрикаты, детали, агрегаты, изделия, не прошедшие все стадии обработки);

♦ расходы будущих периодов — стоимостная оценка расходов па подготовку и освоение новых видов продукции, производимых в данный период, но подлежащих оплате в будущем.

В состав фондов обращения включаются:

♦ готовая продукция, товары для перепродажи и товары отгруженные — предметы труда, прошедшие все стадии обработки и готовые для реализации, т. е. продукты труда;

♦ дебиторская задолженность — долги предприятию со стороны юридических, физических лиц и государства. В составе дебиторской задолженности выделяют задолженность покупателей и заказчиков, векселя к получению, задолженность дочерних и зависимых обществ, задолженность учредителей по взносам в уставный капитал, выданные авансы;

♦ денежные средства.

В балансе предприятия оборотные средства отражаются во втором разделе актива баланса «Оборотные активы».

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 328; Нарушение авторских прав?; Мы поможем в написании вашей работы!