КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основы построения бюджетной системы РФ

|

|

|

|

С победой Октябрьской революции 1917 г. для финансирования неотложных нужд Советское правительство прибегало к контрибуциям с имущих слоев населения, а также с купцов и спекулянтов. В январе 1918 г. правительство составило первый советский бюджет на период с января по июль 1918 г., который был утвержден Советом Народных Комиссаров, что послужило началом системы полугодовых бюджетов.

Конституция 1918 г. установила федеральное устройство РСФСР и заложила основы бюджетного устройства государства. В основу бюджетной системы были положены принципы централизации всех финансовых средств и единства государственного бюджета по доходам и расходам. Конституция РСФСР предусматривала разделение государственного и территориальных бюджетов (бюджетов автономных республик и областей). Государственные бюджеты Украинской и Белорусской социалистических республик существовали отдельно.

Территориальные бюджеты формировались за счет:

• поступлений от налогов, устанавливаемых губернскими, уездными, городскими и волостными Советами;

• надбавок в размере до 40% к государственному подоходному налогу;

• доходов от местных предприятий и имущества;

• ссуд и пособий из государственного бюджета.

Однако в условиях военного времени и проведения политики "военного коммунизма" бюджеты не имели реального значения. Реальными были лишь ежемесячные планы распределения денежной эмиссии. К концу 1920 г. денежные бюджеты стали отмирать. В июле 1920 г. ВЦИК принял постановление о слиянии государственного и территориального бюджетов. С окончанием Гражданской войны и переходом к НЭПу в 1921 г. ВЦИК восстановил бюджеты в своих правах. По мере стабилизации денежных знаков и укрепления финансовой системы правительство перешло к месячным бюджетным планам, в 1923-1924 гг. —к твердым квартальным планам, а в 1924-1925 гг. — и к твердому годовому планированию и отчету.

С образованием в 1922 г. СССР и принятием в 1924 г. Конституции СССР были внесены изменения в бюджетную систему с образованием государственного бюджета СССР. В его состав вошли государственные бюджеты союзных республик. Законодательно был закреплен принцип подведомственности при формировании государственного и территориальных бюджетов, согласно которому все предприятия и организации распределялись между различными уровнями бюджетной системы и вносили отчисления в соответствующий бюджет. В частности, предприятия союзного подчинения вносили платежи в союзный бюджет, предприятия республиканского, областного и городского подчинения — в соответствующие бюджеты. В свою очередь, из этих же бюджетов финансировались предприятия, учреждения и организации союзного, республиканского и местного подчинения соответственно.

Доходы союзного бюджета формировались за счет отчислений предприятий союзного подчинения, общегосударственных налогов и доходов от внешнеэкономической деятельности. Аналогично формировались бюджеты нижестоящих уровней. Однако следует отметить, что местные бюджеты (бюджеты автономных республик, краевые, областные, городские, районные и сельские бюджеты) не включались в состав бюджетов союзных республик и государственный бюджет СССР.

Бюджетная система СССР просуществовала более шестидесяти лет. За это время она прошла несколько этапов развития. Образование в 1922 г. Союза Советских Социалистических Республик послужило основанием для создания новой бюджетной системы государства. Бюджетное устройство, состоящее из союзного бюджета, финансирующего общегосударственные потребности, бюджетов союзных республик и местных бюджетов, зафиксированное в первой Конституции СССР 1924 г., было коренным образом изменено только в 1991 г.

Основными доходными источниками государственного бюджета того периода были поступления от общественного хозяйства и привлеченные средства населения, которые поступали через систему налогообложения и покупку займов. Основными статьями расходов бюджета были расходы на народное хозяйство и социально-культурные мероприятия.

Крупным мероприятием в перестройке финансовой работы была налоговая реформа 1930 г., которая привела к изменению системы платежей предприятий в бюджет и введению двухканальной системы изъятия: отчислений от прибыли и налога с оборота, в котором было объединено множество налогов и сборов. Платежи, объединенные в налог с оборота, давали бюджету к 1930 г. 61,6 % всех доходов, в том числе акцизы — 29,0 % и промысловый налог — 21,5 %. Одновременно с налоговой проводились кредитная реформа и перестройка управления промышленностью, которые сопровождались максимальной концентрацией прибыли в бюджете. В 1930 г. норма отчислений от прибыли в бюджет была определена в 81 %, а для отдельных отраслей и предприятий ВСНХ и Наркомфин имели право эту норму увеличить.

Формирование бюджетной системы СССР завершилось в 1938 г., когда местные бюджеты и бюджет социального страхования были официально включены в состав единого государственного бюджета. Расширение функций местных советов и их бюджетных прав сопровождалось неуклонным ростом расходов. Основная доля расходной части государственного бюджета направлялась на финансирование народного хозяйства, главным образом на капитальные вложения в новые основные фонды, финансовую помощь колхозам, социально-культурные мероприятия, оборону. Доля расходов на управление несколько сократилась, а расходы на военные нужды устойчиво росли и составили в 1940 г. 56,8 млрд. р., или 32,6 % всех расходов госбюджета СССР. Через государственный бюджет перераспределялось свыше 60 % всех финансовых ресурсов государства. Правительство последовательно проводило политику централизованного управления и планирования народного хозяйства.

В годы Великой Отечественной войны в финансовой системе принципиальных изменений не произошло. На нужды войны были мобилизованы свободные финансовые ресурсы промышленности, торговли, банков, долгосрочных вложений. В 1942 г был введен военный налог. В основу военного налога был положен принцип подушного обложения, что позволило увеличить контингент плательщиков за счет лиц, ранее не являвшихся плательщиками налогов. За период 1942 — 1945 гг. поступления военного налога в бюджет составили свыше 72 млрд. р., что сыграло важную роль в финансировании военных расходов и в изъятии денежной массы из обращения. Был также введен налог на холостяков, одиноких и малосемейных граждан. Этот налог, введенный в конце 1941 г., был предназначен для покрытия государственных расходов на оказание помощи одиноким и многодетным матерям, а также на содержание и воспитание детей, родители которых погибли во время войны. С 1944 г. этот налог стали уплачивать граждане, имевшие одного или двоих детей. С 1 января 1946 г. был отменен военный налог.

В послевоенные годы государственный бюджет был подчинен решению важнейшей задачи — ликвидации последствий войны и восстановлению разрушенного хозяйства страны. Наибольшая доля государственных расходов направлялась на капитальные вложения в промышленность и жилищный фонд и на увеличение оборотных средств предприятий и дальнейшее укрепление оборонной мощи страны, на увеличение государственных резервов и запасов, на социально-культурные мероприятия.

Наиболее значимая попытка усовершенствовать хозяйственный механизм была предпринята во второй половине 1960-х гг. Хозяйственная реформа 1965 г. была направлена на усиление стимулирующего воздействия прибыли на развитие производства, для чего вводился новый порядок распределения прибыли, который предусматривал организацию новой системы экономического стимулирования. На каждом предприятии за счет прибыли образовывались три фонда: фонд материального поощрения, фонд социально-культурных мероприятий и жилищного строительства, фонд развития производства. Прибыль должна была стать основным источником финансирования капитальных вложений и прироста оборотных средств, других плановых затрат. Предусматривалась существенная перестройка системы взаимоотношений предприятия с бюджетом по отчислениям от прибыли путем введения новых видов платежей: платы за производственные фонды, фиксированных платежей, а также взносов свободного остатка прибыли в бюджет.

Проведение реформы предусматривало два этапа, однако предпринятые государством попытки совершенствования финансовых отношений в целом не были доведены до конца и не дали ожидаемых результатов. Это произошло потому, что реформирование хозяйственных отношений не поднялось выше первичного звена, не затронуло основ сложившейся системы управления и взаимосвязей предприятий и государства в процессе воспроизводства. Не были созданы стабильные экономические отношения в хозяйстве и в рамках пятилетнего плана. Вся система показателей, нормативов, стимулов, фондов базировалась на показателях годового плана, что подрывало хозрасчетные интересы коллектива. Несмотря на то, что реформа 1965 г. предусматривала широкую реализацию всей совокупности товарно-стоимостных форм, на практике сфера использования товарных отношений была сведена к минимуму. Первый этап реформы затянулся, последовательность ее осуществления в определенных временных границах намеченных преобразований была нарушена. Ко второму этапу ее проведения так и не перешли.

На развитии Государственного бюджета СССР в 70-е годы отразилось нараставшее общее расстройство финансового хозяйства страны. Материальные затраты в народном хозяйстве росли быстрее, чем национальный доход. Заметно снизились темпы роста промышленности и сельского хозяйства, одновременно существенно возросли объемы незавершенного строительства. Все это свидетельствовало о том, что большая часть средств производства шла на «самовоспроизводство», а не на достижение конечных результатов. Доля государственного бюджета в финансовых ресурсах страны заметно снизилась. В восьмой пятилетке (1966 — 1970 гг.) в бюджете аккумулировалось 71,3 % всех финансовых ресурсов страны, в девятой (1971 — 1975 гг.) - 65 %, а за десятую пятилетку (1976 - 1980 гг.) - 65,9 %.

В целях совершенствования хозяйственного механизма в первой половине 1980-х гг. проводился эксперимент по распространению на предприятиях новых методов хозяйствования, несколько позже стали внедрять полный хозрасчет и самофинансирование. Принцип самофинансирования предполагал также ограничение или полный отказ от бюджетных ассигнований. На практике не всегда удавалось учесть одновременно как интересы предприятия, так и интересы государства. Большое количество предприятий специально занижали плановые обязательства. Все эти явления отразились на государственном бюджете. Высокая степень бюджетного перераспределения ресурсов ослабляла хозрасчетные стимулы повышения эффективности производства, порождала стремление жить за государственный счет, подрывала стабильность и сбалансированность бюджета. Доходы росли медленнее расходов, возник дефицит государственного бюджета. В покрытие затрат вовлекались средства, не являющиеся по своей сущности доходами (часть ресурсов Сберегательного банка, резервы Госстраха и др.).

Финансовые отношения, складывающиеся у государства с предприятиями, организациями, учреждениями и населением, называются бюджетными. Специфика этих отношений как части финансовых состоит в том, что:

1. Возникают в распределительном процессе, непременным участником которого является государство;

2. Связаны с формированием и использованием централизованного фонда денежных средств, предназначенного для удовлетворения общегосударственных потребностей.

В процессе функционирования бюджетные отношения получают соответствующее им материально-вещественное воплощение, они материализуются (овеществляются) в бюджетном фонде страны. Величина бюджетного фонда отражает степень централизации финансовых ресурсов в руках государства и зависит от уровня развития страны; методов хозяйствования на предприятиях, организациях, учреждениях; решаемых обществом экономических и социальных задач; масштабов намечаемых структурных сдвигов в народнохозяйственных пропорциях и т.п.

По мнению М.В. Романовского, правильнее было бы называть документ «бюджетным планом», в котором бюджет, как система денежных отношений, выражен количественно (суммарно). Иными словами, составляется, рассматривается, утверждается и исполняется бюджетный план – основной финансовый документ страны. В процессе исполнения «бюджетного плана» образуется и используется «бюджетный фонд» – основной государственный централизованный денежный фонд.

Построение бюджетной системы зависит от формы государственного устройства страны. По степени распределения власти между центром и административно-территориальными образованиями мировая практика подразделяет все государства на три вида.

1. Унитарное (единое) государство — это форма государственного устройства, при которой административно-территориальные образования не имеют собственной автономии. Характеризуется централизованной системой управления. В стране действует единая конституция, общие для всех систем права и единые органы власти. Эта система двухуровневая, состоит из государственного и местных бюджетов.

2. Федеративное (объединенное) государство — это форма государственного устройства, при котором государственные и административно-территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах распределенных между ними и центром компетенций. Данная система трехзвенная и состоит из федеративного бюджета, бюджетов членов федерации и местных бюджетов.

3. Конфедеративное (союзное) государство — это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств. У государств — членов конфедерации действуют свои бюджетные и налоговые системы.

В демократических государствах, характеризующихся рыночными методами хозяйствования, бюджетные системы могут различаться степенью самостоятельности каждого бюджета, входящего в бюджетную систему страны. В зависимости от этого различают бюджетные системы американского и западноевропейского типа. В первых самостоятельность каждого бюджета доведена до логического завершения, так как бюджеты внутри системы американского типа являются не только самостоятельными, но и автономными. В них полностью реализуется принцип «один налог — один бюджет».

В бюджетных системах западноевропейского типа самостоятельность каждого бюджета органично сочетается с возможностью получения органами власти 2-го и 3-го уровней стабильной финансовой помощи из других бюджетов при наличии резких колебаний в социальной обеспеченности граждан на территории страны. В таких бюджетных системах используют методы бюджетного выравнивания социальной обеспеченности граждан разных территорий, что обусловлено социально-ориентированной моделью экономики

Бюджетная система — это основанная на экономических отношениях и государственном устройстве страны совокупность бюджетов всех ее государственных и административно-территориальных образований, объединенных на основе определенных принципов и имеющих между собой установленные законом взаимоотношения.

Бюджетная система — это основанная на экономических отношениях, государственном устройстве и правовых нормах совокупность всех бюджетов государства.

Современная бюджетная система России относится к западноевропейскому типу и находится в стадии совершенствования, при реализации которой отрабатывается законодательный механизм перераспределения компетенций между федеральным и территориальными уровнями власти, органами местного самоуправления.

Федеральный бюджет играет определяющую роль в реализации социально-экономической политики, проводимой Правительством РФ. Через параметры федерального бюджета государство регулирует темпы экономического развития, а также взаимоотношения с территориями.

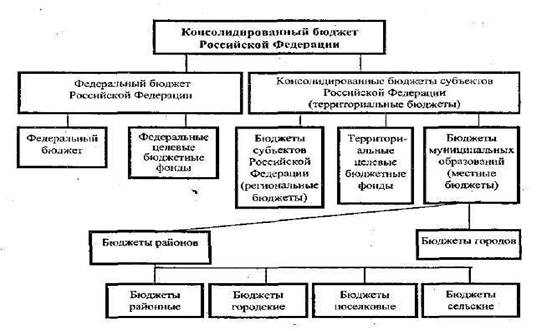

Консолидированный бюджет — свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории.

Бюджетное устройство — организация бюджетной системы, принципы ее построения.

Бюджетное устройство - это организация, принципы построения и взаимосвязь между отдельными звеньями бюджетной системы.

Наиболее полное выражение бюджетное устройство находит в принципах бюджетной системы Российской Федерации. В Бюджетном кодексе России, на основании которого осуществляется правовое регулирование бюджетных проблем, эти принципы сформулированы следующим образом:

· Принцип единства. Означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в РФ, а также единый порядок финансирования расходов бюджетов всех уровней.

· Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ. Означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти субъектов РФ, органами местного самоуправления.

· Принцип самостоятельности бюджетов. Правительство России исходит из того, что сохранение и укрепление единого государства возможно только на основе самостоятельности федерального бюджета и бюджетов субъектов РФ, участия всех территорий в финансировании расходов федерального правительства через применение единых подходов к формированию доходной части федерального бюджета (право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы РФ самостоятельно осуществлять бюджетный процесс; наличие собственных источников доходов бюджета каждого уровня, определяемых в соответствии с законодательством РФ и др.)

· Принцип полноты отражения доходов и расходов бюджета, бюджетов государственных внебюджетных фондов. Требует отражения в бюджете всех доходов и расходов, точного обоснования дополнительного привлечения средств.

· Принцип сбалансированности бюджета. Означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

· Принцип гласности предполагает прозрачность бюджета, что означает соблюдение следующих требований: предварительное обсуждение проекта бюджета на открытых заседаниях парламента; обязательное опубликование утвержденных бюджетов после принятия закона о них, а также отчетов об исполнении бюджетов; сообщения о ходе исполнения бюджетов в течение года.

· Принцип достоверности означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

· Принцип адресности и целевого характера бюджетных средств означает, что они выделяются в распоряжение конкретных получателей с обозначением направления их на финансирование конкретных целей.

Реализация указанных принципов бюджетной системы означает единый порядок финансирования расходов всех бюджетов и ведения бухгалтерского учета их средств, единство форм бюджетной документации, принципов бюджетного процесса в Российской Федерации и правовой базы.

За органами государственной власти и органами местного самоуправления на каждом уровне бюджетной системы России закрепляются определенные виды доходов (полностью или частично) и полномочия по осуществлению расходов.

Законодательным (представительным) органам государственной власти и органам местного самоуправления предоставляется право самостоятельно осуществлять бюджетный процесс.

Основу бюджетного устройства Российской Федерации составляет государственное устройство, определяемое Конституцией страны. Согласно Конституции Российская Федерация имеет федеративное государственное устройство, в котором административно-территориальные образования имеют установленную Конституцией самостоятельность.

В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней.

· Первый уровень - федеральный бюджет.

· Второй уровень — бюджеты субъектов Российской Федерации. К ним относятся бюджеты республик, входящих в состав Российской Федерации, краевые и областные бюджеты, бюджеты автономных образований, а также городские бюджеты Москвы и Санкт-Петербурга.

· Третий уровень — местные бюджеты (бюджеты муниципальных образований).

Сосредоточение финансовых ресурсов в бюджетах разных уровней позволяет соответствующим органам государственной власти и управления иметь финансовую базу для реализации своих полномочий.

До 1991 г. бюджетная система страны была единой. Все бюджеты на территории Советского Союза находили отражение в государственном бюджете СССР.

Бюджетная система Российской Федерации в настоящее время складывается из федерального бюджета, 21 республиканского бюджета республик в составе Российской Федерации, 56 краевых и областных бюджетов, включая одну автономную область; городских бюджетов Москвы и Санкт-Петербурга; 10 окружных бюджетов автономных округов и около 29 тыс. местных бюджетов, к которым относятся городские, районные, поселковые и сельские бюджеты.

Свод бюджетов в целом по Российской Федерации или по соответствующей территории называется консолидированным бюджетом.

Консолидированный бюджет не имеет силу закона, данные сводного бюджета используются для анализа, составления отчета, в сводном планировании.

Рис. Схема консолидированного бюджета РФ

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т. е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 639; Нарушение авторских прав?; Мы поможем в написании вашей работы!