КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Причины неплатежеспособности организации

|

|

|

|

Укрупненная схема бухгалтерского баланса организации

| Вложения капитала (активы) | Источники капитала (пассивы) |

| В основные средства (внеоборотные активы) | Собственный капитал |

| В оборотные средства (оборотные активы), в т. ч.: средства в производстве; средства в расчетах | Заемный капитал, в т. ч.: - средства в расчетах; - убытки (отрицательный капитал) |

| Всего активов | Всего пассивов |

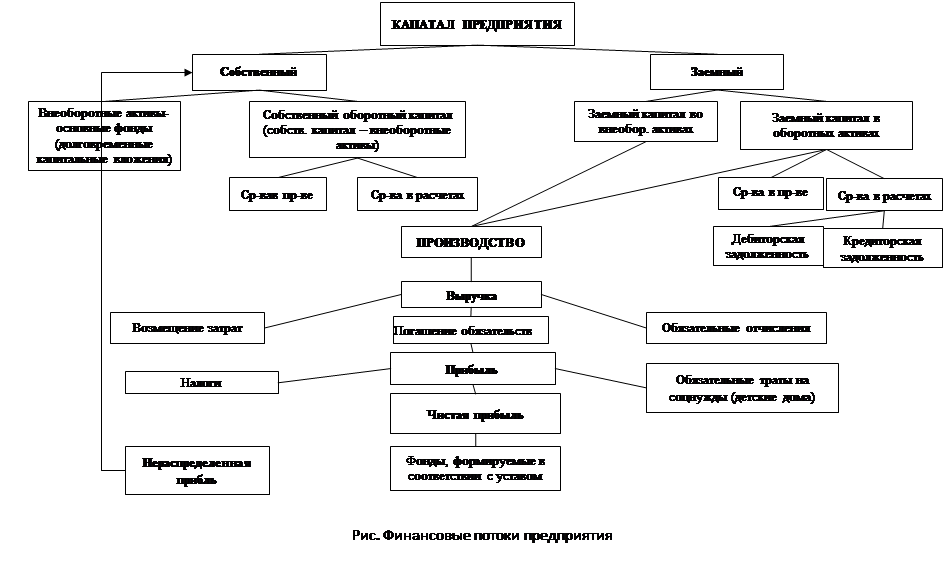

Превышение суммы собственного капитала организации над стоимостью его основных средств составляет величину собственного оборотного капитала. Если собственный оборотный капитал отсутствует, то это значит, что оборотные средства организации полностью формируются за счет заемных источников. Отрицательная разница межу суммой собственного капитала организации и стоимостью его основных средств свидетельствует о том, что и основные средства организации приобретены в кредит.

По источникам приобретения оборотные средства организации могут быть разделены на собственный оборотный капитал и заемные средства в обороте. Принято считать, что наибольшую устойчивость с позиций платежеспособности имеет организация, у которой доля собственного оборотного капитала в сумме оборотных средств составляет 60% и более. Однако это условное предположение, так как это соотношение в большей степени зависит от вида и периода деятельности организации.

В процессе производства капитал находится в движении. При этом:

V основные средства изнашиваются и обновляются. Расходы на обновление основных средств относятся к разряду долгосрочных финансовых вложений;

сам процесс деятельности организации осуществляется за счет оборотных средств той их части, которая находится в производстве;

средства в расчетах составляют ту часть оборотных средств, которая систематически отвлекается на попутное обслуживание производства или на другие операции.

Цикл от вложений оборотных средств в производство до реализации продукции, после которого появляется прибыль, называется оборотом.

В результате оборота организация получает выручку, содержащую в себе следующие компоненты:

возмещение ранее произведенных затрат и погашение обязательств;

запрограммированные в цене обязательные отчисления во внебюджетные фонды и уплату налогов;

прибыль организации.

После вычета налогов остаток прибыли представляет собой чистую прибыль, свободную для хозяйственного маневра. Чистая прибыль может перераспределяться или распределяться в резервные фонды, фонды для выплаты дивидендов и другие фонды.

Прирост собственного капитала предприятия осуществляется лишь за счет чистой прибыли, которая расходуется на накопление, и за счет нее могут пополняться внеоборотные и оборотные активы.

Сама по себе выручка есть обезличенное денежное поступление, способное оплатить любой расход, быть помещенным в банк и т. д.

Для того чтобы выручка большей своей частью направлялась на погашение обязательств, нужна определенная управленческая воля.

В рыночной экономике на предприятиях сложилась практика планирования выручки и ее распределения по различным видам платежей, что получило название «планирование денежного потока».

Однако у многих российских предприятий выручка расходуется хаотически под влиянием краткосрочных нужд и без увязки с исполнением имеющихся обязательств.

Отсутствие планирования денежных потоков поступления и расходования выручки во многих случаях является одной из базовых причин возникновения ситуации неплатежеспособности предприятия.

В основе планирования денежных потоков лежит:

планирование объема выручки по периодам;

удерживание в определенных границах пропорционально объему выручки общей суммы текущих обязательств;

расходование выручки с учетом погашения обязательств и поддержания некоторых резервов;

планирование расходов из выручки по отдельным направлениям обязательств;

V планирование дополнения прироста выручки за счет мобилизации внутренних резервов, которые сокрыты во внеоборотных и оборотных активах.

В качестве примеров внутренних резервов для мобилизации их в активах можно привести следующие:

оборудование в той его части, которая не является базой производства;

готовая продукция на складе, которая фактически представляет собой замораживание выручки;

долг дебиторов, который необходимо своевременно взыскивать;

материалы и товары в той части, которые не нужны производству;

денежные средства на расчетных счетах, которые можно с выгодой временно использовать в краткосрочных финансовых инструментах (в ценных бумагах), и т. д.

Совокупность мероприятий по дополнительной мобилизации этих средств из активов может дать существенный дополнительный источник расчетов по обязательствам предприятия.

В целях сохранения платежеспособности предприятия между выручкой и обязательствами должно поддерживаться соотношение: выручка должна быть как минимум больше обязательств на сумму резервов на заработную плату работникам плюс на текущие расходы.

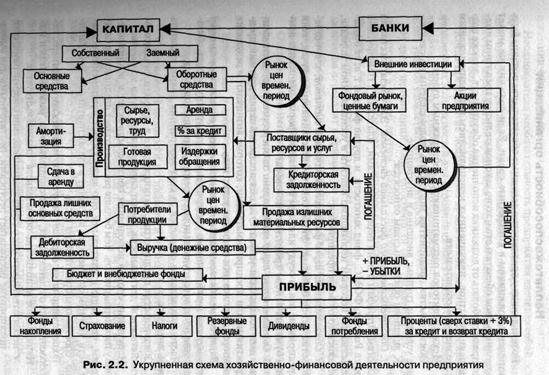

Важное значение для планирования денежных потоков поступления и оттока денежных средств имеет постоянный мониторинг контроля за следующими важнейшими семью точками финансово-хозяйственного оборота средств на предприятии (рис. 2.2):

рыночные цены на продукцию и поступление денежной составляющей выручки;

рыночные цены на потребляемые материалы, сырье, комплектующие детали;

инкассация, взыскание (своевременное) дебиторской задолженности;

погашение кредиторской задолженности;

погашение процентов и основного долга по банковскому кредиту;

выполнение своевременных обязательств по налогам и отчислениям;

биржевые цены по ценным бумагам при краткосрочном вложении денежных средств в эти финансовые инструменты.

Контроль за этими важнейшими и в то же время болевыми точками хозяйственно-финансовой деятельности организации позволит при ухудшении ситуации своевременно оказывать влияние на них путем принятия соответствующих мер и тем самым сохранять нормальную финансовую устойчивость организации.

Организация (предприятие) — это воспроизводственная структура, которая привлекает капитал и обеспечивает его прирост. Производя прибыль, предприятие всегда наращивает капитал и способно по определению выполнять свои финансовые обязательства, если только не разместит свои финансы так, что их нельзя быстро или безболезненно мобилизовать для расчета по обязательствам.

Отсюда следует, что проблемы неплатежей связаны с размещением и использованием капитала предприятия. Вспомним в самом общем виде основы учета и анализа размещения и использования капитала.

Источники капитала (пассивы): собственные и заемные средства.

Известно, что источниками капитала (пассивы) являются собственные и заемные средства. Обязательства (задолженность) образуют заемные средства, находящиеся в распоряжении предприятия. Если кто-то дал предприятию средства на безвозвратной основе, то эти средства (подарок) присоединяются к собственному капиталу. Все средства, выделенные на возвратной основе, по определению являются заемными.

Таким образом, пассивы — это обязательства предприятия. Все то, что не относится к обязательствам, — собственный капитал.

Размещение капитала в активах: основных и оборотных средствах. Предприятия размещает все источники капитала, или свои пассивы, во вложениях, или активах, в надежде получить доход. Все вложения, как известно, подразделяются на два основных вида: основные средства и оборотные средства.

Основные средства (фонды) — это здания, оборудования, сооружения, транспорт (что образует базу, на которой организуется производство прибыли). К. основным средствам относятся также долговременные финансовые вложения в уставные фонды других предприятий, в долгосрочные ценные бумаги (акции, облигации).

Оборотные средства (фонды) подразделяются на два основных вида — средства в производстве и средства в расчетах.

Оборотные средства в производстве — это капитал, который размещен в производственном процессе: в запасах, незавершенном производстве, в малоценном инвентаре, в готовой продукции на складе. Средства в производстве служат для непосредственного создания прибыли.

Оборотные средства в расчетах — это вложения, которые временно размещены вне производства и не производят прибыль по основному виду деятельности. Средства в расчетах — это отвлеченные средства: отгруженная и неоплаченная продукция, авансы и ссуды кому-то, краткосрочные финансовые вложения, средства в кассе, в чековых книжках и т.п. Это то, что предприятие отпустило в долг своим должникам, или дебиторам.

К активам предприятия, но отрицательным, относятся убытки предприятия, которые еще не покрыты за счет прибыли и представляют собой прямую потерю капитала (некоторая часть капитала вложена в убытки).

Зафиксированное на определенную дату состояние финансов предприятия (его активов и пассивов) называется бухгалтерским балансом предприятия (табл. 4.2).

Таблица 1.2

Общая структура бухгалтерского баланса предприятия

| Вложения капитала (активы) | Источники капитала (пассивы) |

| В основные средства В оборотные средства, в том числе; в производстве; в расчетах Убытки | Собственный капитал Заемный капитал |

Изменение статей баланса можно характеризовать как движение финансовых ресурсов.

Под приростом финансовых ресурсов понимается появление любого потенциального источника увеличения денежного потока: уменьшение запасов и финансовых вложений (инвестиций), увеличение кредиторской задолженности перед поставщиком и снижение дебиторской задолженности, увеличение добавочного капитала и нераспределенной прибыли.

Сокращение потенциального источника денежных потоков — это вложение финансовых ресурсов: снижение кредиторской задолженности и увеличение дебиторской, прирост материальных активов и денежных средств, уменьшение текущих и долгосрочных пассивов.

I Общее правило: увеличение статей собственного капитала и пассива и уменьшение статей актива означают прирост финансовых ресурсов. А увеличение статей актива и снижение статей собственного капитала и пассива — это вложение (использование) финансовых ресурсов.

Величина собственного оборотного капитала — разность собственного капитала предприятия и его основных средств. Соответственно оборотные средства, которыми пользуется предприятие, могут быть разделены на собственный оборотный капитал и заемные средства в обороте.

Принято считать, что наибольшую устойчивость с позиции платежеспособности имеет предприятие, где доля собственного оборотного капитала приближается к 50%. Однако это довольно условное предположение.

В процессе производства капитал находится в движении. Производственный цикл, который начинается вложениями в производство в виде запасов и завершается реализацией продукции, после чего следует расчет и появляется прибыль, называется оборотом.

В результате оборота у предприятия появляется выручка. Выручка содержит в себе:

возмещение ранее понесенных затрат на производство (в том числе на погашение обязательств);

заложенные в цене обязательные платежи в бюджет и во внебюджетные фонды;

прибыль предприятия.

Балансовая прибыль рассчитывается как разность между выручкой от реализации и всеми видами затрат и убытков. Остаток прибыли после вычета налогов и обязательных платежей представляет собой чистую прибыль предприятия.

За счет чистой прибыли возможен прирост собственного капитала, но отчасти, так как из прибыли осуществляются безвозвратные траты, например выплата дивидендов, премии, благотворительные акции и т.д. Чистая прибыль может расходоваться на нужды потребления и накопления. Прирост собственного капитала происходит за счет той части чистой прибыли, которая расходуется на накопление, т.е. присоединяется к активам — основным или оборотным средствам, их пополняет.

Итак, основным источником платежей по обязательствам является выручка предприятия.

Для того чтобы выручка направлялась на погашение обязательств, нужна управленческая воля, а именно необходимо планирование поступления выручки и ее распределения по различных видам платежей. Это называется планированием денежного потока.

Слабое планирования денежных потоков во многих случаях является базовой причиной неплатежеспособности предприятий. Планировать денежные потоки — значит:

планировать выручку;

увязывать плановый объем выручки с объемом текущих обязательств;

ставить задачу по приросту выручки за счет мобилизации внутренних резервов, которые сокрыты в основных и оборотных средствах предприятия, но могут быть обращены в выручку;

удерживать общую сумму текущих обязательств в некоторых рамках, пропорциональных выручке;

расходовать выручку прежде всего с учетом погашения обязательств и поддержания некоторых резервов;

заблаговременно планировать все расходы из выручки по отдельным направлениям, удерживая их в определенных рамках.

Помимо регулярной выручки источником платежей по обязательствам могут быть высоколиквидные активы. Высоколиквидными называются активы, которые легко могут быть направлены в расчеты по обязательствам.

Принято считать, что неликвидным элементом структуры баланса являются основные средства, их трудно продать и обратить в расчеты. Вот перечень внутренних резервов, которые можно дополнительно мобилизовать:

часть основных средств, которая не является базой для производства, но потребляет расходы на свое содержание;

оборудование к установке в той его части, которая не имеет отношения к поддержанию процесса создания прибыли;

долгосрочные финансовые вложения: вклады в уставные фонды других предприятий, учредительские взносы в банки, акции других предприятий, долгосрочные облигации и иные ценные бумаги. Данные вложения имеют смысл, если они больше дохода на 1 руб., чем вложения в производство прибыли;

готовая продукция на складе, которая означает задержку (замораживание) выручки и прибыли;

долги дебиторов, которые необходимо контролировать, не допуская превращения отгруженной продукции в долговременные товарные ссуды потребителям;

краткосрочные финансовые вложения, в отношении которых должен применяться тот же подход, что и к долгосрочным вложениям;

денежные средства в кассе, на счетах.

Мобилизация этих резервов может дать существенный дополнительный источник расчета по обязательствам.

Пример оценки платежеспособности предприятия[1]

Исходные данные

Пусть среднедневная выручка предприятия составляет 100 руб. Из этих 100 руб. 80 направляется на погашение обязательств, а 20 резервируется на зарплату работников, текущие покупки и иные непредвиденные расходы.

Решение. Если предприятие намерено исполнять все свои обязательства в течение двух месяцев или 50 рабочих дней, то максимальный объем допустимых обязательств для него равен 4000 руб. (80 х 50). Если объем обязательств будет больше или выручка меньше, то по истечении двух месяцев непременно останутся неплатежи.

Платежеспособность любого предприятия поверхностно может быть оценена по соотношению выручки и общей суммы обязательств в условных днях возможного погашения долгов.

Общая сумма всех обязательств (заемные средства) приводится в разделе II пассива. Из нее следует вычесть долгосрочные обязательства, которые не подлежат погашению в ближайший период. Остаток составляют текущие обязательства.

Общая сумма выручки (реализации) приводится в форме № 2 «Финансовые результаты».

Среднее количество рабочих дней в периоде может быть принято из расчета 25 дней в месяц. Отсюда можно перейти к среднедневной выручке и оценить общую сумму обязательств в условных днях возможного погашения, применив предварительно коэффициент резервирования выручки. Однако это весьма условно: нет никаких гарантий, что предприятие именно так будет распоряжаться выручкой.

Наиболее общие причины неплатежеспособности. Абсолютно платежеспособным является предприятие, капитал которого полностью является собственным, а обязательства отсутствуют. Так как обязательства возникают всегда (например, по налогам), это означает, что данное предприятие с опережением (авансом) исполняет свои обязательства. Оно никому не должно, и вопрос о его платежеспособности не возникает.

В то же время предприятие может абсолютно не иметь собственного капитала, работать целиком на заемных средствах и оставаться платежеспособным. Все зависит от выручки.

Пример оценки платежеспособности предприятия'

Предприятие, не имея собственного капитала, работает на заемных средствах в объеме 1000 руб. Но если его среднедневная выручка равна JOO руб., оно успевает рассчитаться с кредиторами за 10-дневный цикл, и никаких проблем с его платежеспособностью у кредиторов не возникает. Однако это справедливо, если кредиторов устраивает 10-дневный цикл, т.е. они готовы отпускать свои средства и товары в ссуду на 10 дней.

Как видим, неплатежеспособность предприятия как тенденция прямо пропорциональна объему обязательств и обратно пропорциональна величине среднедневной выручки, Чем меньше выручка, тем выше платежеспособность.

Если за определенный период темпы роста обязательств были выше темпов роста выручки, то предприятие переместилось в направлении роста неплатежеспособности.

В самом общем случае причинами неплатежеспособности являются факторы, влияющие:

на снижение или недостаточный рост выручки;

опережающий рост обязательств.

Наиболее частые причины снижения выручки:

затоваривание;

невозврат платежей за отгруженную продукцию;

ограничение доступа на рынок путем ввода запретов, квот, таможенных барьеров и т.п.

Причины опережающего роста обязательств:

предприятие осуществляет неэффективные долгосрочные финансовые вложения (капиталовложения), которые не сопровождаются соответствующим ростом выручки;

предприятие загружает производство избыточными (неработающими) запасами, которые не увеличивают объемы производства и выручки;

предприятие наращивает средства в расчетах (сумма раздела III активов баланса), которые практически не имеют отношения к выручке;

предприятие несет убытки.

Такой набор общих причин неплатежеспособности характерен для всех предприятий, испытывающих трудности своевременного расчета по своим обязательствам, независимо от страны производства и рынка.

Указанные причины могут быть сведены в самом общем виде к двум основным:

отставание от запросов рынка (по ассортименту, цене, качеству и т.д.), что негативно отражается на выручке;

неудовлетворительное финансовое руководство предприятием, когда оно избыточно отягощается обязательствами, что негативно отражается на приросте массы обязательств.

В России в 90-е гг. прошлого века в условиях переходного периода существовали специфические причины неплатежеспособности и банкротства предприятий, о чем мы поговорим отдельно.

Платежеспособность организации прямо пропорциональна выручке, неплатежеспособность обратно пропорциональна выручке и прямо пропорциональна объему обязательств.

Абсолютно платежеспособным является предприятие, у которого капитал полностью собственный, а обязательства отсутствуют, в то же время предприятие, имея в капитале в основном заемные средства, также является полностью платежеспособным, если своевременно исполняет свои обязательства. Все зависит от объема реализации продукции и своевременного поступления денежных средств.

В связи с тем, что обязательства при приобретении материалов, товаров наступают сразу перед поставщиками, а готовая продукция изготавливается и реализуется через определенное время, для абсолютной платежеспособности необходимо иметь резерв денежных средств и уровень этого резерва следует постоянно поддерживать на предприятии.

Если за определенный календарный период темп роста обязательств организации был выше темпа роста выручки, то она продвигается в направлении возможного начала периода неплатежеспособности. Другими словами, чем меньше выручка, тем скорее ухудшается платежеспособность предприятия.

Общими причинами неплатежеспособности организации являются факторы, влияющие на снижение или недостаточный рост выручки и опережающий рост обязательств.

Замедление темпов роста выручки либо ее абсолютное снижение наблюдается при:

V затоваривании, когда рынок снижает спрос на продукцию из-за ее

неудовлетворительного качества, высокой цены или снижения

на нее потребности;

V влиянии конкуренции;

V растущем невозврате платежей за отгруженную продукцию, когда

организация работает с ненадлежащим покупателем или не свободна в выборе надлежащего;

V сужении рынка за счет ограничения на него доступа путем ввода запретов, квот, таможенных барьеров и т. д.

Иными словами, причины здесь простые: или не берут продукцию (услуги), или берут, но не платят, или не пускают на рынок.

Опережающий темп прироста обязательств наблюдается в случаях, когда организация:

V осуществляет неэффективные долгосрочные финансовые вложения (капиталовложения), которые не сопровождаются соответствующим ростом выручки;

V загружает производство избыточными (неработающими) запасами, которые не увеличивают объемов производства и выручки;

V наращивает средства в расчетах, которые практически не имеют

отношения к выручке;

V несет убытки;

V тратит выручку на второстепенные цели, на развлечения (больше, чем можно).

Данный комплекс общих причин неплатежеспособности характерен для всех организаций, испытывающих трудности своевременного расчета по своим обязательствам, независимо от страны производства и рынка.

Ситуация усугубляется, когда отсутствует планирование и управление денежными потоками.

В целом причины неплатежеспособности могут быть сведены к двум основным:

♦ отставанию от запросов рынка (по предлагаемому ассортименту,

качеству, цене и т. д.). В этом случае можно говорить о болезни бизнеса;

♦ неудовлетворительному финансовому руководству организацией, когда она избыточно отягощается обязательствами. В данном случае можно говорить о болезни финансового управления или менеджмента

Первый случай наиболее наглядно отражается на выручке, второй — на приросте массы обязательств.

Наиболее повторяющимися причинами, вызвавшими неплатежеспособность (несостоятельность) организации и потом их банкротство, по мнению большинства арбитражных управляющих, являются следующие:

1. Получение кредитов (долгосрочных и краткосрочных) от банка:

V долгосрочный кредит под повышенные проценты использован

на развитие производства — закупку производственного оборудования, его модернизацию. Прибыль от продажи новой продукции, увеличенного объема продукции не в состоянии погасить проценты и сам кредит своевременно из-за ошибок в технологических и производственных расчетах, в бизнес-плане, в

экономических расчетах;

V долгосрочный кредит вложен в строительство административных зданий и производственных цехов. Прибыль предприятия

из-за изменения внешних условий не в состоянии покрывать

расходы по обслуживанию и погашению кредита. Финансовые

просчеты администрации организации;

V вложения долгосрочного и краткосрочного кредитов в рисковые

инвестиционные проекты - например, в ценные бумаги. Из-за

инвестиционных просчетов в прогнозе курса ценных бумаг происходит потеря капитала и, как следствие, наступление несостоятельности организации;

V краткосрочный кредит вложен в расширение оборотных активов - в запасы. Из-за ошибок в маркетинговых расчетах объем

продаж снижается, прибыль уменьшается, и, как следствие, организация не в состоянии возвратить кредит и проценты по нему

своевременно, что влечет за собой ухудшение платежеспособности организации.

2. Неэффективная маркетинговая политика:

V неоправданное увеличение запасов материальных ресурсов,

без увеличения объема выпуска и реализации продукции. Отсутствие контроля за нормированием и расходом материальных

ресурсов в производстве. В конечном счете приводит к возрастанию размера кредиторской задолженности, ее просроченнос-

ти, влекущей увеличение пеней и штрафов, обращение в арбитражный суд;

V недостаточное изучение и нахождение новых рынков сбыта и

рынков поставщиков, что приводит к приобретению материальных ресурсов по повышенной цене, увеличению стоимости

продукции, к затовариванию продукцией и появлению убытков.

Вовремя не реализуется продукция, «застрявшая» на складе по

различным причинам.

3. Неэффективная политика предоставления товарного (коммерческого) кредита:

V увеличение сроков и задержка в оплате потребителями за поставляемую продукцию. Результат — образование большого объема

дебиторской задолженности, увеличение длительности оборота дебиторской задолженности, что приводит к недостатку оборотных средств, невозможности исполнять обязательства перед налоговыми органами, поставщиками и в конечном счете к невыгодным

краткосрочным заимствованиям, что сказывается на возникновении финансового кризиса организации;

V нарушение равновесия между выпуском продукции, ее реализацией и предоставлением товарного кредита потребителям.

4. Увеличение издержек производства из-за применения устаревшей технологии, отсутствие ресурсосберегающей технологии, что влияет на конкурентоспособность продукции по ценам и приводит к снижению реализации и выпуска продукции, росту постоянных издержек в себестоимости продукции и в конечном итоге невозможности расплачиваться по долгам.

5. Неумелое руководство деятельностью организации:

V неэффективная, негибкая, громоздкая организационная структура управления, плохое управление финансами предприятия.

Отсутствие текущих и перспективных планов работы (производственных, финансовых) организации, низкая управленческая

дисциплина и низкий уровень ответственности за результаты

своих функций. Все это приводит к вытеснению продукции организации с рынков сбыта, снижению объемов продаж и увеличению непроизводительных затрат и, как следствие, к кризисному состоянию организации;

V низкая квалификация руководящих кадров, способствующая

нерациональным, необоснованно рискованным, авантюрным

решениям, приводящим к потерям капитала организации.

6. Хищение и воровство в организациях в различных формах и явлениях на различных уровнях управления организацией. Это прямые

убытки, приводящие в конечном итоге к банкротству организации и др.

Особенности возникновения причин неплатежеспособности организации в России

Рыночная экономика, т. е. экономика, в которой товары производятся и распределяются не в плановом порядке, а благодаря частной инициативе независимых предпринимателей, ориентированных на спрос потребителей, доказала свою жизнеспособность на протяжении длительного времени, поскольку она:

V изначально направлена на платежеспособный спрос потребителей;

V основана на частной инициативе предпринимателей, вынужденных в целях максимизации своих доходов ориентироваться на

потребителей (рынок) и на снижение собственных издержек.

Отсюда стимулы технического прогресса, эффективности производства и т. д.;

V предполагает конкурентную борьбу предпринимателей и отсев

или банкротство тех, кто отстает от растущих запросов рынка

по качеству и ассортименту товаропредложения, а также по уровню собственных издержек.

Социалистическая административно-плановая экономика оказывалась высокоэффективной, когда концентрировалась на крупных политико-экономических задачах (выход в космос, строительство крупного предприятия, создание наиболее эффективных видов вооружений и т. д.). В то же время в сфере производства товаров для населения, для массовых потребителей плановая экономика предлагала рынку, как правило, ограниченный ассортимент товаров, изготавливаемых по устаревшим технологиям.

Фактически плановая экономика не столько ориентировалась на рынок, сколько навязывала ему продукты медленно обновляемых производств и технологий, не оставляя потребителям другого выбора.

Социалистическая экономика обрела ряд специфических характеристик, совершенно неведомых экономическим объективным законам рыночной экономики.

В отличие от рыночной экономики, где предприятия создаются и находят свое место на карте страны как продукт инициативы предпринимателей, заинтересованных в доходах от открывающихся рынков, российская экономика в основном была выстроена на основе централизованных планов из расчета единых и достаточно низких энергетических и транспортных тарифов.

Предприятия строились очень крупными и в силу этого негибкими. Каждое предприятие обычно специализировалось на своих производственных функциях. Дублирование (и потенциальная конкуренция) допускалось очень редко.

В результате создалась сеть очень больших, малогибких предприятий с высокой степенью монополизма, с высокой энергоемкостью и значительной зависимостью от транспортной сети. Многие из них оказались совершенно неконкурентоспособными, когда на российский рынок стали поступать импортные товары лучшего качества.

Если в одни предприятия вкладывалось избыточно много средств, другие из-за дефицита капитальных вложений едва развивались. В результате накопилась достаточно высокая доля откровенно устаревших предприятий — малопроизводительных шахт, чугунолитейных заводов. К сожалению, многие такие предприятия являются градо- и поселко-образующими, однако в условиях рынка они оказались лишними.

Очень многие заводы строились как универсальные производства для выпуска единичных и малосерийных изделий. В такие заводы не встраивался конвейер или производственный поток. Подобные заводы, которые можно назвать заводами-конгломератами, представляли собой по сути большую, хорошо оснащенную мастерскую, не способную, однако, приносить прибыль. В условиях рынка такие предприятия также оказались неконкурентоспособными.

Социалистическая экономика изобрела особые формы предприятий в виде колхозов и совхозов, которые заняли целые хозяйственные ниши. Колхозы и совхозы в большинстве своем показали свою неспособность к продуктивному производству и к конкуренции в условиях импорта сельскохозяйственных продуктов. Эта экономика всегда отличалась высоким уровнем милитаризации, большим количеством военных заводов (п/я), где товары народного потребления производились по государственному плану и составляли мизерную долю. Поэтому снижение государственного оборонного заказа поставило такие предприятия в кризисное положение.

Социалистическая экономика развивалась на пространстве всего социалистического лагеря, не считаясь с его условными государственными и экономическими границами. Более того, закладывались и реализовывались схемы межгосударственной кооперации, когда изделие или узел машины производилось в одной стране, а сборка — в другой.

В результате процесса обособления стран СЭВ и бывших республик СССР многие российские предприятия потеряли десятилетиями складывавшиеся хозяйственные связи, что не могло быть немедленно восполнено из российских источников.

Социалистическая административно-плановая экономика выработала такую экономическую среду и менталитет, последствия которых еще долгие годы будут проявлять себя в экономических решениях управляющих. Для многих предприятий не существовало понятия прибыли. Предприятия получали капитальные вложения, фонд заработной платы и так вплоть до суммы командировочных расходов, т. е. фактически были поставлены в условия жесткой сметы расходов, которая никогда не увязывалась с реальной прибыльностью предприятия.

Соответственно развивался менталитет, не обученный навыкам управления финансами, а ориентированный на исполнение планов и смет. При недостатке средств естественным правом считалось просить у государства, особо не допускалась или сдерживалась возможность тратить

заработанное и полученное на инвестиции, элементы внешней роскоши — иномарки, стильную мебель, загранкомандировки и т. п. Иными словами, многолетние сдерживание и вынужденный аскетизм подспудно породили тягу к расточительству, которая проявила себя, как только представились соответствующие условия.

Вся эта совокупность специфических характеристик определила особую предрасположенность многих российских предприятий к кризису и предбанкротным явлениям в условиях реформирования экономики.

Непосредственному началу рыночных реформ в России предшествовал краткосрочный период первоначального становления частных коммерческих структур. Доходы очень многих из них основывались на ценовых ножницах между установленными государственными ценами на продукцию и фактическими рыночными.

Рыночные цены стали ориентиром для предприятий в условиях отмены государственного регулирования цен в 1992 г.

По отдельным видам продукции цены превысили мировой уровень. Это породило затоваривание либо отгрузку товаров без предоплаты с высоким риском того, что они не будут вовремя оплачены.

Широкое распространение получили расчеты по так называемому бартеру, когда стороны обмениваются товарами без денежных расчетов, хотя при этом возникают налоговые обязательства и не образуется средств даже на оплату труда.

Фактически при господстве монополий — предприятий-гигантов, не имевших на внутреннем рынке конкурентов, был спровоцирован интерес к росту доходов предприятий за счет роста цен на продукцию при пониженных объемах производства. Это привело к резкому росту цен и одновременному снижению объемов производства.

Россия фактически подтвердила положение экономической теории о том, что в условиях монополии при отсутствии рыночного регулирования ценами колебаний спроса и предложения и государственного контроля за ценами неизбежны рост цен и одновременно сокращение объемов производства.

Особенностью наступления кризисов в организациях России является преднамеренность, т.е. создание или увеличение руководителем (собственниками) организации ее неплатежеспособности, нанесение им ущерба организации в личных целях или в интересах третьих лиц, а также заведомо некомпетентное ведение дел. С этой целью администрация организации создает на своей базе несколько юридических самостоятельных малых предприятий (ЗАО, ООО), выделив их из состава организации и поставив во главе этих предприятий своих доверенных лиц. Каждое из этих предприятий по существу превращается в частное предприятие своего руководителя и по договору с ним обеспечивает организацию каким-либо сырьем, материалами или реализовывает готовую продукцию. Таким образом, организация приобретает необходимые ей сырье и материалы не напрямую у изготовителей, а через эти предприятия-посредники по более высоким ценам. Эти же посредники реализуют готовую продукцию, покупая ее у организации почти по себестоимости (или даже немного ниже). Посреднические деньги уходят с предприятия на сторону. Организация-«прародитель» влезает в долги к своим фирмам, а акционеры — трудовой коллектив, государство — остаются без дохода и заработной платы. Это происходит в случае, если в планы администрации и в сговоре с ними некоторых собственников или иных лиц входит довести организацию до критического финансового состояния, превратить в банкрота, купить через подставную фирму обесцененные акции у трудового коллектива и у государства его долю и завладеть полностью организацией почти за бесценок.

Рассмотренные выше особенности экономического развития России следует учитывать при разработке мер антикризисного управления организацией.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 4858; Нарушение авторских прав?; Мы поможем в написании вашей работы!