КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сметный порядок финансирования

|

|

|

|

Рис. 5.2. Формирование фонда денежных средств

Определение содержания отношений финансирования

Рис. 5.1. Порядок разработки и утверждения бюджетной сметы образовательного учреждения

Для условий финансового планирования в системе образования, как и во всей бюджетной сфере, вполне хватало весьма ограниченного набора из 13 указанных статей бюджетных расходов. Эти статьи не имели внутристатейного деления расходов, были достаточно легко и, что немаловажно, привычно применимы для практической деятельности, имели понятные материальные основания для отнесения к ним расходов. Расходы могли быть легко отнесены к той или иной статье по их материально-вещественному содержанию.

Как бы ни оценивался в настоящее время такой подход к планированию расходов на образование, он в полной мере соответствовал условиям стабильной плановой экономики, в которых все изменения в условиях функционирования образовательных учреждений можно было учесть, поскольку они также осуществлялись на плановой основе. Насколько он применим в условиях рыночной экономики и могут ли быть предложены более эффективные модели финансирования—это вопросы, нуждающиеся в дополнительном серьезном изучении.

Дальнейшее развитие системы бюджетного финансирования пошло по пути усложнения не только процедуры бюджетного процесса, но и существенного расширения бюджетной классификации, в том числе и применительно к финансированию образования.

Наиболее распространенной является точка зрения на финансирование образования как на обеспечение финансовыми ресурсами деятельности образовательного учреждения или просто расходов на образование. Собственно, против такого понимания возразить довольно сложно, поскольку оно отражает реальное содержание процесса финансирования и основывается на понятии финансирования, принятого для условий государственной плановой экономики.

Финансовые отношения выражают экономические связи в денежной форме между государством и субъектами хозяйствования, между субъектами воспроизводства, возникающие в процессе распределения и перераспределения совокупного общественного продукта. Финансы представляют собой экономическую категорию, которая отражает экономические отношения в процессе создания и использования фондов денежных средств. В свою очередь, денежные фонды рассматриваются как относительно обособленная в плановом порядке часть денежных средств, предназначенных для определенных целей, а совокупность фондов денежных средств—как финансовые ресурсы.

В более широком смысле финансы представляют собой денежное хозяйство страны, которое рассматривается как экономическая категория, выражающая систему денежных отношений, возникающих в процессе производства, обмена, распределения и потребления, т. е. в процессе воспроизводства. Государственные (публичные) финансы—это система денежных отношений по поводу формирования и использования фондов, необходимых государству для выполнения своих функций. Финансы хозяйствующих субъектов—это относительно самостоятельная сфера системы финансов государства, охватывающая широкий круг денежных отношений, связанных с формированием и использованием капитала, доходов, денежных фондов в процессе кругооборота их средств и выраженных в виде различных денежных потоков.

Большинство определений термина ”финансы»сводятся к тому, что это фонды денежных средств и отношения по поводу доступа к средствам, которые в этих фондах находятся, т. е. рассматривают финансы в узком смысле. Для восприятия эти определения простыми не кажутся, поскольку их содержание следовало бы дополнять разъяснениями понятия ”фонд“ и для чего его необходимо создавать, причем не один, а несколько. Разумеется, это актуально и для системы образования.

Для понимания этого определения проведем некоторые аналогии. Фонд денежных средств можно рассматривать как кошелек определенного объема, в который в определенное время может быть положена соответствующая его объему сумма денег. Эти деньги специально предназначаются для совершения оплаты определенной покупки и не могут расходоваться на оплату иной. Фонд в данном случае обозначает, что определенная сумма денег отделяется, обособляется от остальных денег для использования на решение определенной экономической задачи. Под экономической задачей понимается некоторое действие: выплата заработной платы, приобретение оборудования, проведение ремонта и.т.п. действие, требующее расходов и осуществляемое в определенное время. Именно в это время и нужны обособляемые деньги.

Обособление суммы денег в виде фонда осуществляется с соблюдением установленных правил и процедур. Доступ к таким обособленным деньгам (расходование) также может быть получен при соблюдении заранее установленных условий и по определенным процедурам и правилам.

Финансами, таким образом, можно назвать целевые суммы денежных средств и отношения по поводу:

• определения целей, для достижения которых деньги обособляются;

• расчета размеров обособляемых сумм денег;

• установления времени обособления денег в фонд;

• обособления денег от общей суммы денег;

• расходования обособленных денег;

• отчетности о расходовании обособленных денег.

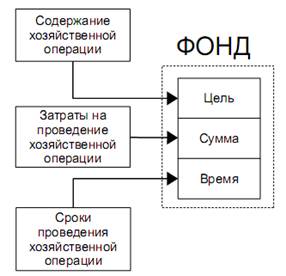

Фонд денежных средств может быть представлен в виде денежной суммы, характеризующейся следующими основными чертами:

• денежные средства, собранные в фонд, имеют выраженный целевой характер, т. е. предназначены для обеспечения проведения определенной хозяйственной (экономической) операции, например приобретения товара, конкретной работы или услуги;

• денежные средства имеют определенную количественную величину, соответствующую содержанию и технологии проведения хозяйственной операции, которую они обеспечивают;

• наличие в фонде определенной суммы денежных средств должно быть обеспечено во время, определяемое сроками проведения и содержанием хозяйственной операции.

Иными словами, чтобы приобрести, например, пачку бумаги 31 августа, необходимо именно в этот день иметь необходимую сумму денег, предназначенную для приобретения бумаги.

Таким образом, фонд денежных средств—это сумма денег, обособленных в определенное время для заданной цели. Особенность денежного фонда в данном понимании состоит в том, что до нужного момента времени он пуст или, по крайней мере, может быть пустым. Это своего рода потенциальная денежная сумма (емкость), где в установленное время должны ”появиться»деньги.

Формирование фонда денежных средств можно проиллюстрировать схемой на рис. 5.2.

Исходя из содержания отношений финансирования можно сделать важное, хотя и не вполне очевидное предположение о том, что финансы отражают в определенной мере вторичные отношения. Первичными же в данном случае выступают хозяйственные, экономические отношения. Отсюда следует, что финансовый план нужно рассматривать как вторичный по отношению к плану экономическому, хозяйственному, реализацию которого финансы призваны обеспечить в качестве одного из ресурсов. Это может показаться не совсем точным, поскольку ресурсом принято считать денежные средства. Но на мой взгляд, в качестве ресурса следует рассматривать денежные средства в совокупности с отношениями их обособления и расходования, что вполне согласуется с практикой не только выделения средств, но и модернизации условий их использования в соответствии с решаемыми задачами. Говоря простым языком—сначала составляется план производства, а затем—финансовый план по его обеспечению. Правда, если денег не хватит, придется повторить все планирование сначала.

В условиях плановой экономики финансирование должно было осуществляться на принципах:

• плановости— средства должны предусматриваться при разработке бюджета, на стадии составления финансового плана;

• целевой направленности— использование или расходование средств допускается только на предусмотренные планом объекты и цели;

• безвозвратности—у получателей средств не возникает обязательств по их возврату;

• выделения средств по мере их расходования;

• экономии—рационального расходования средств.

Принципы финансирования отражают общий подход к использованию финансовых ресурсов, т. е. формированию и расходованию фондов денежных средств. В общем виде финансирование можно представить как обеспечение какого-либо процесса деньгами в нужное время, на определенные цели и в необходимой сумме. В основе такого понимания финансирования лежит, с моей точки зрения, необходимость обеспечения постоянного движения денег по следующим причинам:

• если деньги будут обособлены в фонд ранее нужного срока, то они некоторое время будут лежать без движения, что приводит к убыткам;

• если деньги будут выделены не на те цели, что необходимо, то они не будут израсходованы, будут лежать без движения с теми же последствиями, или будут израсходованы на иные цели, не являющиеся необходимыми, что не принесет ожидаемого результата и потребует дополнительных расходов для его достижения; кроме того, нецелевое расходование средств является нарушением с соответствующими последствиями;

• если сумма денег будет недостаточна или избыточна, то результат, в общем, будет тот же— потери в той или иной форме.

Ряд принципов финансирования, дополняя его содержание, вносят некоторые видимые противоречия в определение:

• отсутствие обязательств по возврату у получателя финансирования не означает отсутствия у него иных обязательств по отношению к отправителю финансовых ресурсов (распорядителю кредитов). Не вдаваясь в рассуждения, можно сказать, что у получателя финансирования возникает обязательство израсходовать выделенные средства на определенные цели, установленные при выделении средств, причем в полном объеме и в заранее запланированный срок;

• выделение средств по мере их расходования представляется принципом, на первый взгляд, ясным и понятным, но в некоторой степени противоречащим принципу минимизации времени неподвижности денег.

”По мере расходования“ можно рассматривать и как некоторое резервирование, аккумулирование средств для их постепенного расходования;

• экономия, бережное и рациональное расходование средств представляется для условий настоящего времени скорее декларацией, нежели принципом, поскольку предусматривает заметную субъективную составляющую и требует значительной работы по подкреплению этого принципа созданием соответствующих механизмов и нормативной базы. Обусловлено это необходимостью обоснования правильности и экономности произведенных расходов, что само по себе является сложной задачей.

Если рассматривать финансирование как обеспечение денежными средствами процесса, направленного на получение необходимого результата, то можно увидеть некоторые аналогии с беспроцентным кредитованием производства в режиме открытия кредитной линии: денежными средствами в пределах определенной общей суммы постепенно обеспечиваются необходимые расходы для получения требуемого результата. Кредит возвращается из выручки от реализации изготовленного продукта.

Понятие финансирования из бюджета учредителя, применяемое к образовательному учреждению, представляет собой безвозмездную передачу бюджетных средств. Эти средства предназначаются для обеспечения всей деятельности организации (учреждения) или выполнения ею определенных функций, имеющих значение для бюджета, точнее—собственника средств. Обычно такое финансирование никак не связывается с отношениями купли-продажи определенных товаров или услуг. Можно сравнить процесс финансирования с авансированием производства с длительным циклом. Однако производство завершается готовым продуктом, реализуемым посредством продажи и возвратом авансированных сумм или передачей готового продукта собственнику авансированных средств для последующей продажи или использования.

Поэтому в самом упрощенном виде бюджетное финансирование— это расходование бюджетных средств без получения эквивалента в виде материального или нематериального объекта.

Рассуждения о том, что государство—собственник бюджетных средств— получает в качестве эквивалента затрат подготовленного специалиста, представляются не очень обоснованными. В принципе, такой специалист может и не работать на государство, затратившее средства на его обучение. Да и обязательств перед государством по этому поводу у него не возникает. Следовательно, деньги, затраченные государством на обучение граждан, выглядят как бы ”выброшенными“. Поэтому время от времени и выдвигаются предложения создать условия, при которых граждане, получившие образование за счет бюджета, брали бы определенные обязательства перед государством, тем или иным образом сопоставимые с размерами затраченных бюджетных средств16.

Если рассмотреть этот процесс с точки зрения опосредования деньгами движения товаров (услуг), можно отметить следующее:

• процесс обучения (передачи знаний, создания некоего нового качества, способного продуцировать новое знание и т. п.

характеристики образования) есть процесс оказания услуги, т. е. процесс производства и, одновременно, потребления продукта в нематериальной форме. Можно спорить относительно содержательной характеристики, но на данном этапе можно ограничиться этим положением;

• образовательная услуга обладает стоимостью и ценой;

• цена как денежное выражение стоимости или полезности реализуется в денежном эквиваленте;

• денежный эквивалент—деньги, которые уплачивает за услугу ее потребитель или кто-то за него.

В рамках этих положений говорить о финансировании как об отношении, отличающемся от оплаты услуги, можно лишь в том смысле, что оно характеризуется оплатой услуги не тем лицом, которое данную услугу потребляет. Применительно к сфере образования финансирование—это оплата образовательных услуг, оказываемых учащемуся, не самим учащимся или его семьей, а государством (или иным физическим или юридическим лицом), не получающим этой услуги. В данном случае покупателем услуги является финансирующее лицо, а получателем—учащийся.

Для условий централизованной плановой экономики такое понимание финансирования согласовывалось с общей организацией экономических отношений, поскольку отражало процесс производства государственными предприятиями продукции, которая также являлась государственной собственностью.

Специфика сферы образования состоит в том, что целью и результатом ее функционирования является осуществление образовательного процесса. Правда, распространение получил взгляд на выпускника как на результат деятельности системы образования, тезис о несоответствии структуры подготовки специалистов требованиям экономики, или в современных условиях—рынка труда, также представляется результатом именно такого подхода. Если согласиться с этим полностью, то придется решать вопросы собственности на этот ”результат“ и его купли-продажи. Правда, определенные шаги в этом направлении уже делались и делаются:

• существовала система государственного распределения специалистов, что в некотором смысле отражало претензии государства на результат работы системы образования;

• вводились элементы оплаты отраслей за подготовку специалистов в рамках новых условий хозяйствования;

• в настоящее время ставятся вопросы об обязательствах выученного человека перед государством, за средства которого он проходил обучение.

Не вдаваясь в полемику по этому поводу, будем исходить из того, что финансирование образования—это обеспечение финансовыми ресурсами образовательного процесса, осуществляемого образовательными учреждениями. Тем более, что бюджетная система в настоящее время в части финансирования образования настроена именно таким образом, поскольку бюджетные средства выделяются образовательным учреждениям именно на функционирование, которое рассматривается как осуществление образовательной деятельности.

В финансировании образования необходимо еще раз подчеркнуть важную особенность— принцип безвозвратности. Если в сфере производства безвозвратность обусловлена, по сути дела, передачей произведенного результата в собственность финансирующего субъекта, то в образовании выделяемые образовательным учреждениям средства ими непосредственно никак не возвращаются, не возмещаются собственнику средств ни в денежном, ни в материальном или нематериальном эквиваленте. Не возникает и каких-либо обязательств по возврату этих средств. По форме средства потребляются, не преобразуясь в материальный эквивалент, а нематериальный результат образовательной деятельности не может быть выделен в качестве нематериального объекта, поскольку неотделим от своего носителя—человека и не может стать предметом товарно-денежных отношений.

Принцип безвозвратности предполагает также невозможность считать обученного человека, вступающего в жизнь, возмещением или возвращением в иной форме собственнику-государству затрат на его обучение. Важно также и то, что у выпускника не возникает никаких обязательств по возврату средств, затраченных государством на его обучение, по крайней мере-ока.

Необходимо еще раз подчеркнуть, что финансирование образования не является каким-либо выражением отношений ”купли- продажи“, где есть встречное движение финансовых ресурсов и их материального или нематериального эквивалента в виде товара или услуги. Финансируя образование, государство не покупает образовательные услуги, а обеспечивает деятельность своего структурного подразделения, производящего эти услуги для части населения безвозмездно.

Финансирование образования осуществляется в определенном порядке, на основе сметы и называется сметным финансированием. Сметное финансирование—это предоставление денежных средств из государственного и (или) муниципального бюджета для покрытия расходов учреждений на основании сметы-ланового документа установленного содержания. Оно осуществляется в строгом соответствии с целевым назначением расходов и нормами затрат, устанавливаемыми финансирующим органом с учетом особенностей деятельности бюджетных учреждений.

Смета бюджетного учреждения представляет собой составленный по установленной или принятой форме и утвержденный в установленном же порядке документ, определяющий объем и поквартальное распределение бюджетных ассигнований на все расходы данного учреждения. Установленные сметой затраты учреждения группируются в соответствии с бюджетной классификацией, которая определяет целевую направленность ассигнований по каждой классификационной статье—группе расходов.

Государственный и муниципальный бюджеты утверждаются на год17 в разрезе функциональных статей бюджетной классификации (по функциям государства) и главных распорядителей бюджетных средств (министерств и ведомств), т. е. по организационно выделенным отраслям экономики18. Именно такое представление бюджета содержится в соответствующих законодательных актах. В соответствии с действующим бюджетным процессом, установленным Бюджетным кодексом Российской Федерации, ежегодно составляется и утверждается бюджетная роспись, представляющая собой детализацию утвержденного бюджета:

• по бюджетополучателям;

• по статьям экономической классификации;

• по кварталам.

Бюджетная роспись составляется главными распорядителями бюджетных средств. Сводная бюджетная роспись по федеральному бюджету в целом, например, составляется и утверждается Минфином России, в регионах—министерствами (комитетами) финансов.

В результате утвержденный законодателем бюджет многократно усложняется. Степень усложнения может быть оценена соотношением:

где Ку —коэффициент усложнения; 4—число кварталов в году;

Nб —число бюджетополучателей; Nст —число статей экономической классификации.

Представляется, что такое увеличение числа показателей бюджета выглядит нерациональным по следующим причинам.

1) Для целей анализа такая детализация представляется избыточной, поскольку в рамках бюджета в целом анализируются не отдельные расходы конкретных бюджетополучателей, а их сводные, обобщенные значения по отраслям или разделам (подразделам) функциональной классификации. Анализ расходов бюджетополучателями осуществляется на принципах управленческого учета, не всегда базирующегося на классификационных статьях бюджета19.

2) Чем больше детализированы расходы на стадии составления финансового плана, которым и является бюджет, тем больше поправок придется в него вносить на стадии выполнения,

поскольку точность планирования определяется, не в последнюю очередь, динамикой цен на товары и услуги, приобретаемые в течение года на бюджетные средства. Кроме того, нет какой-либо общепринятой методологии бюджетного планирования, что повышает вероятность таких отклонений. Если, к тому же, внесение поправок в бюджетную смету процедурно затруднено, то возможны затруднения и в осуществлении отдельных видов финансируемой из бюджета деятельности.

3) Фактически бюджетная роспись фиксирует предложенное получателем распределение бюджетных ассигнований по статьям, что практически исключает элемент государственного регулирования структуры бюджетных расходов в отдельном учреждении. Следовательно, с этой точки зрения такая детализация может и не фиксироваться на государственном уровне.

Столь подробная детализация бюджетных расходов сама по себе может являться материалом для анализа финансовой политики государства с несколько иной точки зрения. Подробно расписанная в отраслевом, территориальном и предметном разрезах структура государственных расходов может быть (и, по всей видимости, является) очень серьезным инструментом регулирования экономики страны. Зная, например, структуру бюджетного финансирования учебных заведений отдельного города или региона, можно достаточно четко определить, в какое время у них возникнет необходимость потратить известные суммы и на какие цели: на ремонт зданий; на приобретение оборудования и др. Благо, бюджетная классификация позволяет и даже требует весьма детально структурировать расходы. Учитывая жесткий характер бюджетного процесса, можно рассчитывать на выделение средств в указанное время, т. е. прогнозировать и (или) планировать государственный спрос на товары и услуги. Кроме того, структура бюджета в разрезе статей экономической классификации может рассматриваться в качестве своего рода отражения государственной политики субсидирования экономики через государственные закупки. Добавлю, что это является предположением и не относится к изучаемому предмету.

Можно рассматривать экономическую классификацию расходов бюджета в качестве инструмента, позволяющего определить на стадии планирования необходимость и обоснованность тех или иных видов расходов для осуществления финансируемой из бюджета деятельности. В этом смысле классификация отражает представления государства, как субъекта финансирования, о такой целесообразности, а предназначаемые для финансирования тех или иных классифицированных расходов суммы—целесообразные масштабы таких расходов. Степень детализации, принятая при классифицировании бюджетных расходов, может рассматриваться как своего рода индикатор централизации управления финансированием образования (и других бюджетных отраслей, конечно).

Экономический смысл жесткой привязки ассигнований к кварталам во времени и к статьям расходов, как к определенным целям, состоит в том, чтобы сформировать такой механизм движения бюджетных средств, который бы обеспечивал концентрацию определенных сумм в заданный момент времени (квартал, например) у соответствующего получателя для обеспечения достижения установленной цели и незамедлительное расходование этих средств.

Несколько слов об экономической классификации расходов бюджетов. По своему экономическому содержанию расходы любой организации могут быть классифицированы по-разному. Главное при этом—обосновать их необходимость для достижения той цели, ради которой эта организация создана и финансируется. Все остальные расходы можно рассматривать как избыточные, т. е. в известном смысле как нецелевые.

Для коммерческих организаций целью является прибыль. Следовательно, именно прибыль и является мерилом обоснованности расходов: являются ли те или иные расходы необходимыми для получения определенного объема прибыли, можно ли при заданном уровне прибыли обойтись без тех или иных расходов. Возможно, предложенная формулировка является излишне жесткой, но таким образом можно более выпукло обозначить сам подход к проблеме.

Цель деятельности некоммерческой организации в действующем законодательстве однозначно не определена. Приходится исходить из предположения, что целью образовательного учреждения является осуществление образовательной деятельности. Необходимость тех или иных расходов, таким образом, следует оценивать с точки зрения того, насколько они необходимы для достижения именно этой цели.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 2335; Нарушение авторских прав?; Мы поможем в написании вашей работы!