КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Закон убывающей отдачи. Правило максимизации прибыли

|

|

|

|

Классификация издержек.

В зависимости от целей экономического анализа применяется несколько классификаций издержек.

1) Внешние и внутренние.

Амортизационные отчисления - это износ капитальных благ, выраженный в деньгах. Амортизация - процесс переноса стоимости капитальных благ длительного пользования в цену готовой продукции.

Морте - латинский корень, означающий «смерть». А-морте (во французском) -«Не-смерть», «не допущение смерти». (то есть остановки производства).

Все затраты на ресурсы должны быть компенсированы. Они включаются в стоимость готовой продукции и оплачиваются потребителем. Затраты на сырье и материалы компенсируются сразу, по мере их расходования.

Например, на пошив кожаной куртки уходит 4 куска кожи. Их стоимость сразу полностью включается в цену изделия.

Затраты на приобретение дорогостоящих капитальных ресурсов (оборудования, зданий, сооружений) окупить сразу не возможно. Их стоимость переносится в цену готовой продукции по частям в соответствии с нормами амортизации. Нормы амортизации зависят от срока службы капитального блага.

Например, срок службы станка 10 лет. Он стоит 1 млн. 200 тыс. ден.ед.

Ежегодно в цену продукции, сделанной на этом станке, будет включаться 120 тыс. руб.

В месяц: 10 тыс. руб. В течение месяца на станке делают 500 изделий. Значит, в стоимость каждого изделия будет включаться 20 ден. ед. амортизационных отчислений.

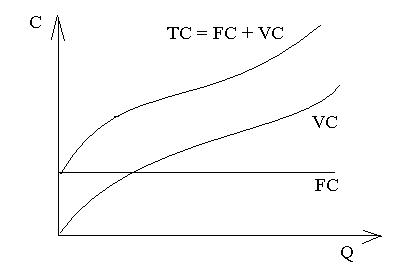

2) Постоянные и переменные.

Постоянные (FC) - это издержки, которые не зависят от изменения объема производства. К ним относятся: амортизационные отчисления, арендные платежи, страховые выплаты, проценты за кредит, заработная плата АУП.

Постоянные - это затраты, которые предприятие должно осуществлять, даже ели выпуск продукции равен нулю.

Переменные (VC) - это издержки, величина которые меняется в зависимости от изменения объема производства. Они включают затраты на сырье, материалы, электроэнергию, горюче-смазочные материалы, энергию, а также зарплату производственного персонала.

Деление издержек на постоянные и переменные условно. Оно зависит от периода времени. Имеется ввиду не астрономическое время, а период производства. Издержки делятся на постоянные и переменные только в краткосрочный период. В долгосрочном периоде все издержки становятся переменными.

Краткосрочный период - это время, в течение которого не меняются мощности предприятия. По-другому: это время, когда хотя бы один из производственных ресурсов не меняется, зафиксирован. Обычно сложнее всего изменить количество капитальных благ (мощности).

Долгосрочный период - это время, в течение которого меняются мощности предприятия. Или, по-другому: изменяются все используемые ресурсы.

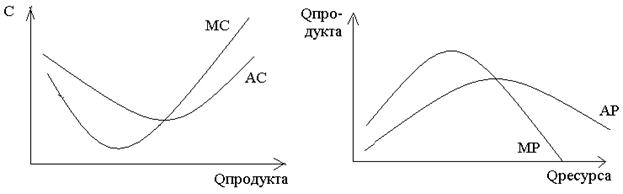

3) Общие, средние и предельные.

Общие издержки (ТС) - это затраты ресурсов на весь объем произведенной продукции, выраженные в деньгах.

TC = FC + VC

Или ТС = АС х Q

Средние издержки (АС) - это затраты на производство единицы продукции. АС = ТС / Q

AC = (FC + VC) / Q = FC/Q + VC/Q = AFC + AVC

AFC - средние постоянные издержки

AVC - средние переменные издержки

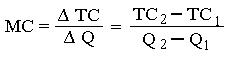

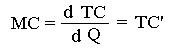

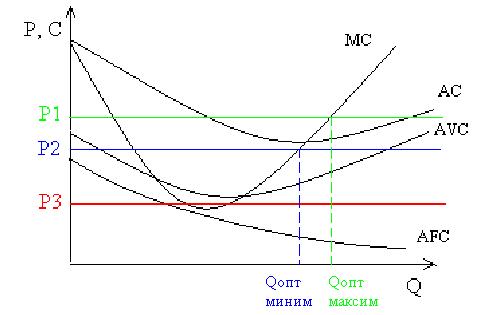

Предельные издержки (МС) - это затраты на каждую дополнительную единицу произведенной продукции.

Если интервал бесконечной малый, то от знака интервала можно перейти к знаку дифференциала:

Правая восходящая ветвь кривой предельных издержек - это и есть кривая индивидуального предложения фирмы. В краткосрочном периоде фирма запрашивает за каждую следующую единицу продукции цену большую, чем за предыдущую, потому что производство каждой следующей единицы продукции обходится ей самой дороже, чем предыдущей.

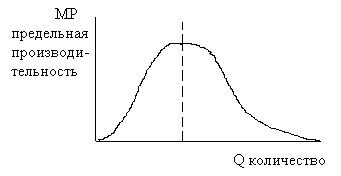

Характер кривых средних и предельных издержек объясняется действием закона убывающей отдачи (убывающей производительности). У этого закона сложная формулировка, но очень простой смысл.

В краткосрочном периоде неизбежно наступает момент, каждая следующая единица переменного ресурса дает отдачу меньшую, чем предыдущая. Если отдача (производительность) выражена в деньгах, то закон называют законом убывающей доходности.

Закон убывающей отдачи не доказывается формальным образом, с помощью обоснованных заранее аксиом. Он был выведен эмпирическим путем сначала в сельском хозяйстве. Там он получил название «закона убывающего плодородия почв»). В конце XIX века был доказан универсальный характер этого закона. Он действует не только в сельском хозяйстве, но и в промышленности.

Общая производительность (отдача).

Графики средней и предельной производительности зеркальны по отношению к графикам средних и предельных издержек. Пока производительность (отдача от переменного ресурса) растет, издержки сокращаются. Когда производительность начинает снижаться, издержки возрастают.

Закон убывающей отдачи непосредственно определяет производственную программу предприятия. Цель фирмы - получение максимальной прибыли. На первый взгляд кажется - чем больше доход, тем больше прибыль. Это не так, потому что с ростом дохода растут и издержки производства.

Чтобы определить, при каком объеме выпуска прибыль будет максимальной, можно сравнивать между собой общие, средние и предельные величины.

Рассмотрим самый простой вариант - рынок совершенной конкуренции. На этом рынке предприятие не влияет на цену. Значит, цена любой единицы продукции будет одинаковой. Предельный доход равен среднему (цене). Тогда общий доход - прямая линия.

В обоих случая в результате сравнения получается интервал, в котором фирма работает с прибылью. Затем перебором различных значений внутри этого интервала можно найти оптимальный объем производства, который дает максимальную прибыль. Такая операция требует времени.

Чтобы сразу определить значение оптимального объема производства, нужно сравнивать предельный доход (MR) и предельные издержки (MC). Предельная величина - это первая производная функции. В физике первая производная - это скорость изменения функции. Сравнение MR и МС позволяет выяснить, что увеличивается быстрее: доход или издержки.

Пока доход растет быстрее, чем затраты, прибыль увеличивается. Значит, можно увеличивать выпуск продукции. Когда скорость роста затрат обгоняет скорость роста дохода, прибыль начинает сокращаться. Увеличивать выпуск не имеет смысла. Прибыль максимальна при таком объеме производства, при котором скорость роста дохода равна скорости роста издержек.

Общий вид правила максимизации прибыли, действующего на всех рынках: MC = MR

На рынке совершенной конкуренции MR = AR = P

Правило максимизации прибыли на рынке совершенной конкуренции имеет вид: МС = Р

В краткосрочном периоде фирма может некоторое время нести убытки. При этом она не обязана закрываться, если ее доход позволяет компенсировать переменные издержки. Тогда правило максимизации прибыли применяется как правило минимизации убытков.

При Р1 > АСmin фирма максимизирует прибыль (зеленый цвет)

При Р2 > АVСmin фирма минимизирует убытки (синий цвет).

При цене Р2 дохода фирмы достаточно, чтобы покрыть все переменные (текущие) издержки. У нее не хватает средств для компенсации постоянных издержек.

При Р3 < АVСmin фирма должна закрыться (красный цвет).

Если у предприятия не хватает средств на покупку сырья, оплату электроэнергии, выплату заработной платы, оно не сможет работать. Наименее убыточный вариант для такого предприятия - закрыться.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 1292; Нарушение авторских прав?; Мы поможем в написании вашей работы!