КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод Барроу

|

|

|

|

Метод Херста (метод нормированного размаха)

Метод основан на статистической обработке той физической величины, которая, по мнению исследователя, наиболее полно отражает исследуемое свойство объекта. Этот метод используется для анализа одномерных временных рядов. Пусть имеется ряд наблюдений  некоторой величины

некоторой величины  . N - объем выборки,

. N - объем выборки,  - среднее арифметическое ряда наблюдений:

- среднее арифметическое ряда наблюдений:

.

.

Примем за  среднеквадратическое отклонение ряда (СКО):

среднеквадратическое отклонение ряда (СКО):

.

.

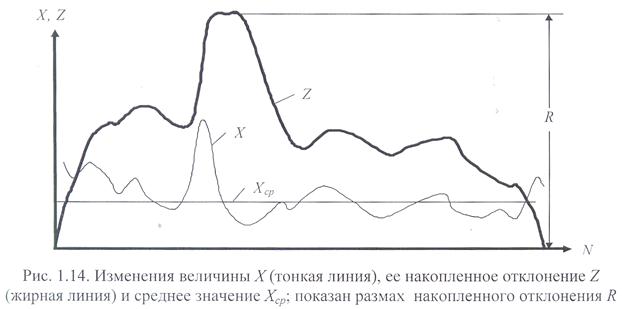

Пусть Z- накопленное отклонение ряда Хот среднего (рис. 1.14):

.

.

Разность между максимальным и минимальным накопленным отклонением Z назовем размахом накопленного отклонения R (см. рис. 1.14):

.

.

На основании этих данных вычисляется параметр Херста R/S - отношение размаха накопленного отклонения R к СКО ряда S - при разных объемах выборки N. Зависимость R/S = f(N) описывается теоретической моделью, введенной Мандельбротом, для обобщенного броуновского движения:

, (1.1)

, (1.1)

где а - некоторая постоянная для конкретного процесса,  - показатель Херста. Фрактальная размерность D определяется как:

- показатель Херста. Фрактальная размерность D определяется как:

. (1.2)

. (1.2)

Показатель Херста Н используется также для определения степени долговременной корреляции (статистической зависимости) между прошлыми приращениями и будущими. В теории фракталов эта зависимость определяется выражением

. (1.3)

. (1.3)

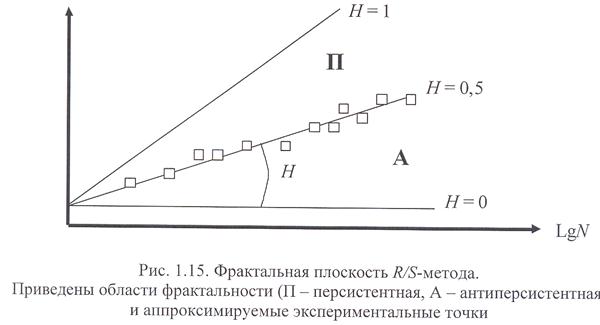

Для нахождения показателя Херста Н зависимость R/S = f(N) строится в двойном логарифмическом масштабе (рис. 1.15), затем полученные экспериментальные точки аппроксимируются прямой, угловой коэффициент которой есть Н. Вся область фрактальности ограничена линиями с Н = 0 и Н = 1.

Она делится прямой с Н = 0,5 на персистентную и антиперсистентную (на рис. 1.15 области П и А соответственно). Случай Н = 0,5 соответствует обычному броуновскому движению, в котором отсутствует долговременная корреляция, т.е. С = 0 (см. формулу (1.3)). Персистентность означает, что, если в течение некоторого времени t среднее значение процесса имело тенденцию к возрастанию, то в течение последующего интервала той же длительности t наиболее вероятно сохранение тенденции к возрастанию. И наоборот, если среднее значение процесса в течение некоторого времени t имеет тенденцию к убыванию, то наиболее вероятно, что в течение последующего интервала той же длительности t сохранится тенденция к убыванию. Коэффициент долговременной корреляции при Н > 0,5 всегда положителен (см. формулу (1.3)), а при Н < 0,5 - отрицателен. Поэтому при антиперсистентности после возрастания переменной в течение времени t, обычно происходит ее убывание в последующий такой же интервал времени, а при убывании - возрастание.

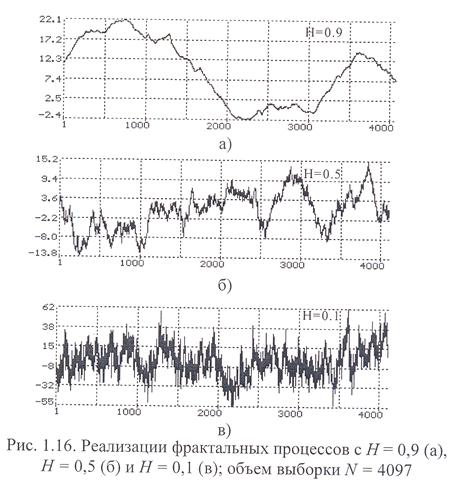

Процессы с Н = 0 имеют наибольшую «зашумленность», которая уменьшается при увеличении значения Н. На рисунке 1.16 продемонстрировано это свойство в отношении трех временных рядов с разными показателями Херста Н = 0,1 (рис. 1.16,а), Н = 0,5 (рис. 1.16,6) и Я = 0,9 (рис. 1.16,в).

Недостатки метода: 1. Зависимость Lg(R/S) = f(Lg(N)) нелинейна, поэтому значения Н для одной выборки могут быть разными, и коэффициент а в выражении (1.1) непостоянен и зависит от N. Таким образом, модель (1.1) не всегда справедлива. 2. Неспособность метода различать стационарные случайные процессы в зависимости от вида закона распределения плотности вероятности.

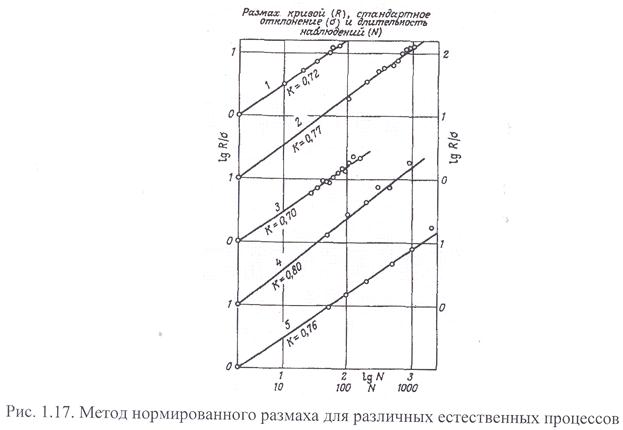

Примеры использования метода Херста для различных естественных процессов приведены на рис. 1.17.

По оси абсцисс указана длительность анализируемого периода  в годах. Приведены данные для следующих объектов: 1 - сток рек (H = 0,72); 2 - река Рода (H = 0,77); 3 - уровень осадков (H = 0,70); 4 - кольца деревьев (H = 0,80); 5 - слоистые отложения озера Саки (H= 0,76).

в годах. Приведены данные для следующих объектов: 1 - сток рек (H = 0,72); 2 - река Рода (H = 0,77); 3 - уровень осадков (H = 0,70); 4 - кольца деревьев (H = 0,80); 5 - слоистые отложения озера Саки (H= 0,76).

Метод основан на статистической обработке той физической величины, которая наиболее полно отражает исследуемое свойство объекта. Этот метод используется для анализа одномерных временных рядов. Пусть имеется ряд наблюдений некоторой величины объема выборки N. Находится средняя дисперсия приращений W как функция задержки  :

:

. (1.4)

. (1.4)

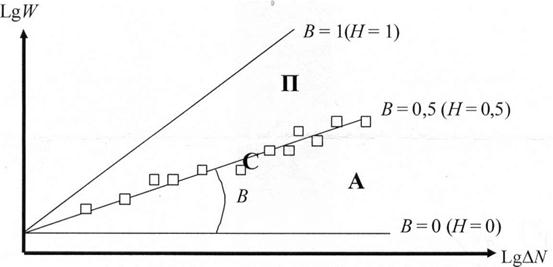

Рис. 1.18. Фрактальная плоскость метода Барроу. Приведены области фрактальности (П - персистентная, А - антиперсистентная, С - стационарная) и аппроксимируемые экспериментальные точки

Зависимость  описывается теоретической моделью:

описывается теоретической моделью:

, (1.5)

, (1.5)

где а - некоторая постоянная для конкретного процесса,  - показатель Барроу, который равен показателю Херста

- показатель Барроу, который равен показателю Херста  , т. е.

, т. е.  . Таким образом фрактальная размерность D определяется как:

. Таким образом фрактальная размерность D определяется как:

. (1.6)

. (1.6)

Для нахождения показателя Барроу В зависимость строится в двойном логарифмическом масштабе (рис. 1.18), затем полученные экспериментальные точки аппроксимируются прямой, угловой коэффициент которой есть В. Вся область фрактальности ограничена линиями с В = 0 и В = 1. Она делится прямой с В = 0,5 на персистентную и антиперсистентную (на рис. 1.18 области П и А соответственно). Случай В = 0,5, соответствует обычному броуновскому движению, в котором отсутствует долговременная корреляция (на рис. 1.18 область - С).

Недостатки этого метода: 1. Неоднозначность при аппроксимации экспериментальных точек прямой на фрактальной плоскости из-за их нелинейного расположения, что не позволяет достаточно точно и правильно описать зависимость . 2. Неспособность метода различать стационарные случайные процессы в зависимости от вида закона распределения плотности вероятности. 3. Высокая вариабельность результатов наблюдения, в результате чего приходится увеличивать количество анализируемых результатов для приемлемых оценок случайной погрешности.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 1148; Нарушение авторских прав?; Мы поможем в написании вашей работы!