КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Двойная запись

|

|

|

|

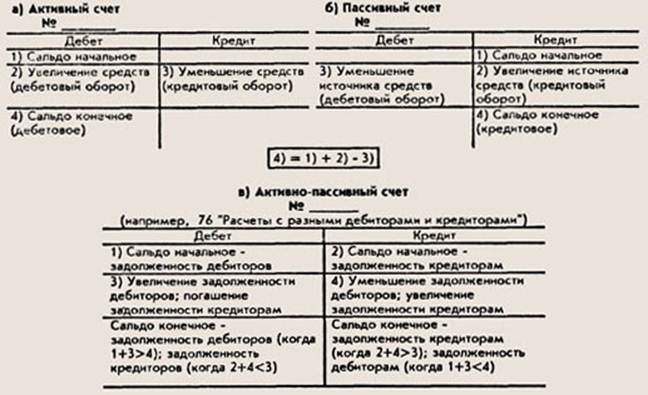

Схема строения активных и пассивных счетов

1. Способ регистрации хозяйственных операций на счетах учета посредством двойной записи состоит в том, что каждая хозяйственная операция записывается в двух счетах - по дебету одного и кредиту другого счета в одинаковой сумме. Двойная запись обусловлена экономической сущностью хозяйственных операций, вызывающих изменения в объектах бухгалтерского учета.

Двойная запись:

- отражает изменения в составе хозяйственных средств или их источниках или одновременно в составе средств и их источниках в процессе

- совершения хозяйственных операций (по дебету одних и кредиту, других взаимосвязанных счетов) в равной сумме;

- обеспечивает контроль движения хозяйственных средств и источниками их образования;

- дает возможность определить источник поступления и направление использования;

- позволяет проконтролировать экономическое содержание операций и их правомерность, а также отражение в балансе;

- позволяет выявить ошибки в счетных записях. Каждая сумма в результате хозяйственной операции отражается по дебету и кредиту разных счетов, поэтому оборот дебетовый (по дебету) всех счетов должен быть равен обороту кредитовому (по кредиту) всех счетов. Отсутствие равенства свидетельствует о наличии ошибок в записях, требующих исправления.

2. С методом двойной записи связаны такие понятия, как "корреспонденция счетов" и "бухгалтерская проводка".

Взаимосвязь счетов бухгалтерского учета называется корреспонденцией счетов, а счета - корреспондирующимися.

Корреспонденция счетов обусловлена применением способа двойной записи, когда каждая операция получает одновременное отражение по дебету одного счета и кредиту другого в одной и той же сумме. Двойное отражение хозяйственных операций на счетах является необходимостью, обусловленной переходом средств и их источников из одного состояния в другое, а также сменой форм стоимости в процессе кругооборота средств.

Для ведения учета необходимо правильно определить счета, затрагиваемые данной операцией. Процедура отражения на счетах суммы произведенной операции называется бухгалтерской проводкой (оформление корреспонденции счетов по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации).

3. Порядок осуществления двойной записи:

- Определить какие два изменения (явления) содержит каждая хозяйственная операция. То есть необходимо определить сущность изменений в средствах предприятия в результате этой операции.

Пример. Деньги с расчетного счета в сумме 9000 руб. поступили в кассу организации. 1-е явление - увеличиваются деньги в кассе на 9000 руб. 2-е явление - на расчетном счете уменьшается сумма денежных средств на 9000 руб. - Определить, корреспондирующиеся в данной хозяйственной операции бухгалтерские счета: в предыдущем примере это: счет 50 "Касса" (А), счет 51 "Расчетные счета" (А).

- Определить, пользуясь правилами записи хозяйственных операций на активных счетах (в данном примере), какой счет будет кредитоваться, а какой - дебетоваться. То есть выбрать счета по Плану счетов для записи суммы хозяйственной операции методом двойной записи - по дебету и кредиту.

- Составить бухгалтерскую проводку.

План счетов бухгалтерского учета производственно-хозяйственной деятельности организаций утвержден приказом Министерства финансов № 94н от 31.10.2000. На практике предприятия исключают счета, не применяемые в данной отрасли, и обычно задействуют не более 20 - 30 счетов, то есть работают по сокращенному счетному Плану.

После определения корреспондирующих счетов в результате проведения данной операции составляется бухгалтерская проводка. Если в проводке корреспондируют только два счета (один - по дебету, другой - по кредиту), то она называется простой. Бухгалтерские проводки, в которых взаимодействуют более двух счетов, - сложные проводки.

Например, необходимо составить бухгалтерскую проводку по операции выдачи из кассы предприятия средств на зарплату в сумме 100000 рублей и в подотчет работнику на командировочные нужды 3000 рублей.

После совершения этой операции в кассе сумма денежных средств уменьшилась на 103000 рублей (кредит активного счета 50 "Касса"), в результате чего погашена задолженность по зарплате в сумме 100000 рублей (дебетуется пассивный счет 70 "Расчеты с персоналом по оплате труда"), и возникла задолженность подотчетного лица - дебитора на 3000 рублей (дебетуется счет 71 "Расчеты с подотчетными лицами").

Таким образом, бухгалтерская проводка по этой операции имеет вид:

| Дебет - | "Расчеты с персоналом по оплате труда" - | 100000; | |

| Дебет - | "Расчеты с подотчетными лицами" - | 3000; | |

| Кредит | - 'Касса" - | 103000. | |

| Или: | |||

| Д | 100000; | ||

| Д | 3000; | ||

| К | 103000. |

То есть, как видно из примеров, при отражении любой операции на бухгалтерских счетах должно обязательно соблюдаться равенство дебетовых и кредитовых оборотов, что обеспечивает баланс предприятия.

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 526; Нарушение авторских прав?; Мы поможем в написании вашей работы!