КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Питання 4. Мета, метод БО, предмет та об’єкти БО

|

|

|

|

Метою бухгалтерського обліку є надання повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух грошових коштів підприємства. Предмет бухгалтерського обліку складається з окремих об'єктів.

Бухгалтерський облік, як і кожна наука, має свій метод. Слово метод (від гр. methodos — дослідження) означає спосіб дослідження явищ, підхід до вивчення явищ, планомірний шлях встановлення істини, взагалі — прийом, спосіб дії.

Метод бухгалтерського обліку — це сукупність спеціальних прийомів, за допомогою яких вивчають його предмет.

Бухгалтерський облік вивчає свій предмет за допомогою таких методів:

— хронологічного і систематичного спостереження;

— вимірювання господарських засобів і процесів;

— реєстрації та класифікації даних з метою їх систематизації;

— узагальнення інформації з метою звітності.

Перелічені методи дають змогу формувати бухгалтерську інформацію для зовнішніх і внутрішніх користувачів. Облікові дані формуються за допомогою таких інструментів — елементів методу:

— документування;

— інвентаризація;

— оцінка;

— калькулювання;

— рахунки;

— подвійний запис;

— бухгалтерський баланс;

— бухгалтерська звітність.

Документування — спосіб первинного спостереження і відображення господарських операцій у первинних бухгалтерських документах (рахунках, накладних, чеках, ордерах тощо). Це початок і основа облікового процесу, без якого бухгалтерський облік неможливий. Кожна господарська операція фіксується за допомогою документа, заповненого з дотриманням певних вимог, що надають йому юридичної сили.

Інвентаризація — метод підтвердження достовірності даних бухгалтерського обліку. Проводиться шляхом описування, підрахунку, виміру, зважування й оцінки всіх залишків засобів і коштів у натурі, виявлення фактичної наявності й стану залишків майна підприємства і зіставлення їх з даними бухгалтерського обліку. Це метод контролю наявності та руху майна, заборгованості, роботи матеріально відповідальних осіб.

Оцінка — спосіб грошового вимірювання об'єктів бухгалтерського обліку. За допомогою оцінки натуральні й трудові вимірники (характеристики) господарських засобів перераховують у вартісні. У бухгалтерському обліку оцінка об'єктів обліку ґрунтується переважно на показнику фактичних витрат на їх створення чи придбання (історичної собівартості). Майно та господарські операції оцінюють у національній валюті України шляхом підсумовування проведених витрат.

Калькулювання — це метод обчислення собівартості виготовлення продукції або виконаних робіт, наданих послуг. Суть методу полягає в тому, що обґрунтовують, визначають і розподіляють витрати, які належать до того чи іншого об'єкта калькулювання (виробу, процесу, замовлення тощо). Облік кругообороту капіталу базується на трьох калькуляціях: собівартості придбання (постачання, закупки), виробничої собівартості та повної собівартості реалізованої продукції.

Бухгалтерські рахунки — спосіб поточного групування у встановленому порядку. Рахунок — це локальна інформаційна система для групування економічно однорідних об'єктів обліку. Рахунок відображає стан та рух засобів, їх джерел і господарських процесів.

Подвійний запис — метод відображення господарської операції на рахунках; техніка бухгалтерського обліку. Подвійний запис є продуктом кругообігу господарських засобів, відображає подвійність господарських процесів. Суть його полягає у подвійному відображенні в бухгалтерському обліку кожної господарської операції: за дебетом одного і кредитом іншого рахунка однієї і тієї ж суми. Подвійний запис не тільки важливий технічний, а й контрольний прийом.

Бухгалтерський баланс — метод узагальнення даних через рахунки і подвійний запис. Баланс показує склад майна суб'єкта діяльності за видами (складом і використанням) і джерелами утворення на певну дату в узагальненому вартісному вимірнику. Містить дані для аналізу фінансового стану його активів та ліквідності підприємства. Бухгалтерський баланс показує залишки на рахунках, які характеризують, з одного боку, майно суб'єкта господарювання, а з другого — його власний і залучений капітал. Бухгалтерський баланс є однією з основних форм бухгалтерської звітності.

Бухгалтерська звітність — метод підсумкового узагальнення й одержання підсумкових показників за звітний період. Це впорядкована система взаємопов'язаних економічних показників господарської діяльності підприємства за звітний період. Звітність складається за певними правилами і стандартами на підставі даних рахунків бухгалтерського обліку з певною системою їх групування.

Предмет — це те, на що спрямована пізнавальна, творча та практична діяльність людей.

Суб'єкт бухгалтерського обліку — це господарюючий суб'єкт в особі підприємства, організації, установи, особи та ін.

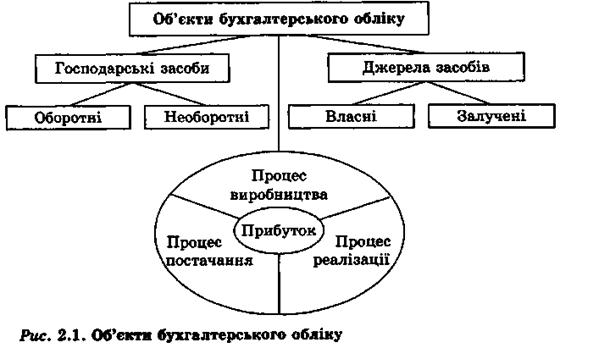

Предмет бухгалтерського обліку складається з окремих елементів, складових, які називають об'єктами. Під об'єктом обліку розуміють конкретний засіб (майно), джерело його утворення та їх рух у процесі відтворення.

Предмет обліку — це факти господарської діяльності, які характеризують стан та використання ресурсів підприємства, процес придбання, виробництва та збуту, розрахункові відносини підприємства з фізичними і юридичними особами, результати діяльності підприємства, формування інформації для внутрішніх і зовнішніх користувачів.

Об'єкти, що обліковуються, за економічним змістом та призначенням можна об'єднати в три групи:

1) господарські засоби (майно);

2) джерела господарських засобів;

3) господарські процеси.

Об'єкти предмета бухгалтерського обліку зображено на рис. 2.1.

Отже, предметом бухгалтерського обліку є господарські засоби за їх складом і використанням, джерела формування та їх цільове призначення, господарські процеси, що відбуваються на підприємстві.

Для поглибленого вивчення об'єктів бухгалтерського обліку, якими є господарські засоби підприємства використовують групування господарських засобів за двома ознаками:

— за складом і розміщенням;

— за джерелами утворення (формування).

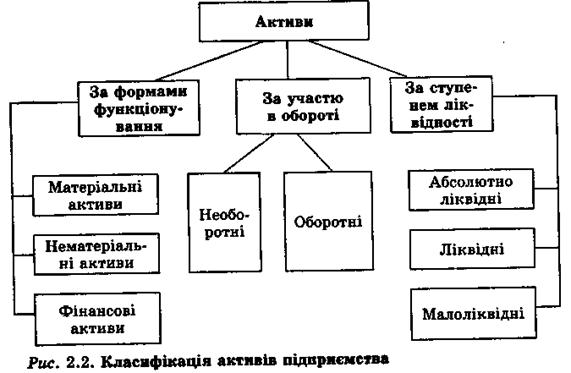

Активи (від лат. activus — діяльний, активний) — це ресурси, отримані підприємством у результаті минулих подій, використання яких, як очікується, приведе до збільшення економічних вигід у майбутньому. Вони поділяються за багатьма класифікаційними ознаками, серед яких, з погляду бухгалтерського обліку, основними є такі:

— за формами функціонування;

— за характером участі у процесі обороту;

— за ступенем ліквідності.

Класифікацію активів підприємства наведено на рис. 2.2.

Наявні господарські засоби (активи) підприємства формуються за рахунок як власних, так і залучених коштів, або, як прийнято говорити, джерел. Тому господарські засоби підприємства за джерелами їх формування та цільовим призначенням класифікують на:

— джерела власних засобів;

— джерела залучених засобів.

До власних джерел формування господарських засобів належать кошти статутного та пайового капіталу (кошти, внесені засновниками на час реєстрації підприємства), додаткового та резервного капіталу, прибутку (одержаного за результатами діяльності). Власний капітал підприємства визначається вартістю його майна — тобто чистими активами, що обчислюються як різниця між вартістю майна (активів) і залучених коштів.

До залучених джерел формування господарських засобів належать ті, що тимчасово надаються в користування підприємству, а потім повертаються їх власникам на узгоджених між ними і підприємством умовах. До таких джерел відносять: кредити банків, позикові кошти під зобов'язання, кредиторську заборгованість. Залучені кошти можуть бути довгостроковими і поточними (короткостроковими) та мають форму зобов'язань.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 1754; Нарушение авторских прав?; Мы поможем в написании вашей работы!