КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Направления использования прибыли

|

|

|

|

В финансовой политике предприятия важное место занимает распределение и использование прибыли как основного источника финансирования инвестиционных потребностей и удовлетворения экономических интересов собственников (инвесторов). Принципиальная схема использования прибыли предприятия приведена на рис. 10.1.

Рис.10.1. Схема использования прибыли предприятия.

Из общей прибыли уплачивается налог в соответствии с условиями, предусмотренными законодательством о налогообложении прибыли предприятия. Прибыль, оставшаяся после налогообложения (чистая прибыль), поступает в полное распоряжение предприятия и используется в порядке, предусмотренном его уставом и решениями его собственников.

Принципиальные (главные) направления использования предполагают деление прибыли на две части: 1) прибыль, направляемая за пределы предприятия, называется распределенной прибылью (выплаты собственникам корпоративных прав, персоналу предприятия по результатам работы, на социальную поддержку);

2) прибыль, остающаяся на предприятии и используемая как финансовый источник его развития (нераспределенная прибыль). Последняя направляется на создание резервного и инвестиционного фондов. Резервный фонд является финансовым компенсатором возможных отклонений от нормального оборота. Его формирование является обязательным для хозяйственных обществ, арендных предприятий, кооперативов.

Эту общую схему распределения прибыли нужно конкретизировать на предприятиях с различными организационно-правовыми формами, что касается прежде всего акционерных обществ (предприятий). Как известно, собственники акций получают часть корпоративной прибыли в виде дивидендов (дохода инвесторов на вложенный капитал). На акционерном предприятии дивиденды можно рассматривать как плату за привлеченный от продажи акций капитал.

Распределение прибыли на выплату дивидендов, и инвестирование является сложной финансовой проблемой, которая существенно и неоднозначно влияет на финансовую стабильность и перспективы предприятия. Направление достаточной суммы прибыли на выплату дивидендов, и высокий уровень таковых увеличивают спрос на акции и повышают их рыночный курс. Однако это ограничивает собственный источник финансирования, усложняет решение задач перспективного развития предприятия.

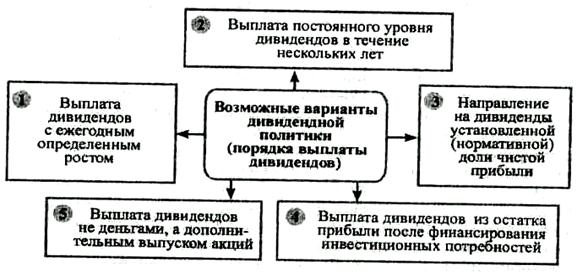

Понятно, что низкие дивиденды приводят к противоположным результатам. С учетом этих обстоятельств акционерное общество (предприятие) вынуждено выбрать такую дивидендную политику, которая соответствовала бы конкретным условиям его деятельности. Возможные варианты дивидендной политики (порядок выплаты дивидендов) на том или ином предприятии представлены на рис.10.2.

Каждый из названных вариантов имеет свои преимущества и недостатки и применяется, как правило, не постоянно, а в пределах определенного временного периода с учетом экономической конъюнктуры и финансового состояния предприятия.

Рис. 10.2. Варианты дивидендной политики предприятия

Распределяя прибыль предприятия, величину дивидендов в процентах (d) определяют по формуле

где Пд — часть прибыли, направляемой на выплату дивидендов;

Ку — уставный капитал (фонд) предприятия.

Абсолютная сумма дивидендов в расчете на одну акцию (Д) соответственно будет составлять

Д =Пд/Nа)

где Nа — количество акций, которое формирует величину уставного капитала (количество проданных акций).

Опыт деятельности зарубежных фирм и успешно работающих отечественных предприятий свидетельствует, что доля дивидендных сумм в чистой прибыли колеблется в пределах 30—70 %. Если она меньше 30 %, то выплаты считаются заниженными, а когда их относительный размер превышает 70 % — завышенными.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 467; Нарушение авторских прав?; Мы поможем в написании вашей работы!