КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Государственная долговая политика в 2013-2015 гг

|

|

|

|

Задачи

1.

Условия для снижения затрат предприятия, повышения качества продукции создаются за счет внедрения новых технологий, замены устаревшего оборудования, что требует единовременных (капитальных) затрат. Эти затраты находят отражение в себестоимости продукции посредством амортизации, но возмещаются затраты не только через себестоимость, но и через прибыль. Основные источники повышения эффективности производства находятся в экономике инвестиционного, производственного и реализационного процессов.

Соответствие производства уровню технического прогресса требует значительных вложений капитальных средств. Поэтому при решении задачи по созданию нового или усовершенствованию действующего производства необходимо предварительно оценить целесообразность, экономическую эффективность этих мероприятий.

Инвестиции (инвестиционные ресурсы) — это капитал в любой его форме, вкладываемый в объекты предпринимательской и иных видов деятельности с целью получения прибыли и/или достижения иного полезного эффекта. Инвестирование — это процесс вложения капитала в любой его форме в объекты предпринимательской или иных видов деятельности с целью получения прибыли и/или достижения иного полезного эффекта. В отличие от категории «инвестиции», характеризующей объем накопленных инвестиционных ресурсов, термин «инвестирование» характеризует процесс вложения капитала в объекты инвестиционной деятельности.

Капитальные вложения — это инвестиции в основной капитал; сюда относятся расходы, направленные на создание производственных мощностей и разработку продукции. Капитальные затраты носят единовременный характер и производятся, как правило, на начальном (нулевом) этапе реализации проекта.

Вложение капитала (инвестирование) осуществляется в процессе инвестиционной деятельности фирмы. Инвестиционная деятельность представляет собой процесс обоснования и реализации наиболее эффективных форм вложения капитала, направленных на поддержание и развитие производственно-экономического потенциала фирмы. Под объектами инвестиционной деятельности понимают направления вложений капитала фирмы (реальные и финансовые активы). По роли в инвестиционном процессе среди субъектов инвестиционной деятельности выделяют инвесторов, заказчиков, подрядчиков, поставщиков, пользователей объектов инвестиционной деятельности и прочих участников инвестиционного процесса.

Инвестиционная политика предприятия направлена на эффективное вложение капитала и его возврат. Инвестиционная политика предприятия представляет собой систему решений и мероприятий, направленных на получение доходов от инвестиционной деятельности.

Различают следующие направления инвестирования:

— инвестирование в приобретение акций, облигаций, депозитных сертификатов с целью получения доходов в виде процентов, дивидендов — политика доходов;

— инвестирование в активы (ресурсы) с целью получения доходов за счет разницы между ценой их реализации по сравнению с ценой приобретения — политика роста;

— политика доходов и роста одновременно.

2.

Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов реализации инвестиционного проекта применительно к интересам различных его участников. Показатели, рассчитываемые в процессе анализа эффективности отдельных инвестиционных проектов, можно подразделить на две группы — показатели, основанные на простых методах анализа (статические), и показатели, основанные на дисконтных методах анализа (динамические).

Показатели, основанные на простых методах анализа, предусматривают использование в расчетах бухгалтерских данных об инвестиционных затратах и доходах без учета фактора времени.

В практике инвестиционного проектирования чаще всего используются показатели оценки эффективности инвестиционных проектов, основанные на дисконтных методах расчета. Они предусматривают обязательное приведение (дисконтирование) разновременных инвестиционных затрат и доходов к некоторому конкретному моменту времени.

Статические методы оценки экономической эффективности относятся к простым методам, используемым главным образом для быстрой и приближенной оценки экономической привлекательности проектов. Они могут быть рекомендованы для применения на ранних стадиях экспертизы инвестиционных проектов, а также для проектов, имеющих относительно короткий инвестиционный период.

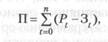

1. Суммарная прибыль определяется как разность совокупных стоимостных результатов и затрат, вызванных реализацией проекта:

где Pt — стоимостная оценка результатов, получаемых участником проекта в течение t-го интервала времени; 3t - совокупные затраты, совершаемые участником проекта в течение t-го интервала времени; t — порядковый номер временного интервала реализации проекта; n — число интервалов в расчетном периоде (периоде жизненного цикла проекта).

Проект можно считать экономически привлекательным, если показатель положительный.

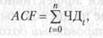

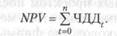

2. Накопленный денежный поток позволяет оценить абсолютную эффективность инвестиционных проектов за весь срок их реализации, характеризует суммарные денежные поступления от реализации проекта за вычетом инвестиционных и текущих затрат. Чистый доход (ЧДt) для заданного временного интервала (t) реализации инвестиционного проекта определяется по формуле

где ЧПt— чистая прибыль от реализации инвестиционного проекта в периоде t; Амt — амортизация за период t; Кt - инвестиционные затраты (единовременные вложения) и периоде t; t — порядковый номер временного интервала реализации проекта.

Накопленный денежный поток за весь срок реализации инвестиционного проекта:

Где n — общее число этапов в расчетном периоде.

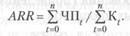

3. Под коэффициентом рентабельности инвестиций понимается отношение суммарной величины чистой прибыли от реализации инвестиционного проекта к суммарной величине инвестиционных затрат:

Коммерческая эффективность проекта предполагает, что должна обеспечиваться требуемая норма доходности (Нд): коэффициент рентабельности инвестиций (ARR) должен быть не менее требуемой нормы доходности (Нд), в противном случае данный проект должен быть отвергнут как не удовлетворяющий критерию рентабельности инвестиций.

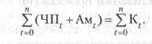

4. Срок окупаемости инвестиций (РР) — период времени с начала финансирования инвестиционного проекта до момента, когда денежный поток, генерируемый этим проектом, станет равным потоку инвестиционных затрат:

Срок окупаемости инвестиций определяется прямым подсчетом числа лет (кварталов, месяцев), в течение которых инвестиции будут полностью погашены кумулятивными доходами по проекту. Показатель не учитывает доходов, генерируемых проектом после срока окупаемости инвестиций. Применение этого метода целесообразно в ситуации, когда руководство фирмы озабочено в большей степени проблемой ликвидности, а не прибыльности проекта, инвестиции сопряжены с высокой степенью риска, а также для видов деятельности, которым присущи быстрые технологические изменения.

Затраты на создание и реализацию проекта и доходы от проекта растянуты во времени. Тогда необходимо соизмерять затраты и доходы, возникающие в разное время. В этом случае применяют динамические показатели оценки экономической эффективности инвестиционных проектом.

1. Чистый дисконтированный доход — это чистый доход с учетом фактора времени. Доходы инвестора, полученные в результате реализации проекта, подлежат корректировке на величину упущенной им выгоды в связи с отказом от использования средств в других сферах. Для инвестора не равноценны сегодняшние и будущие доходы. Для того чтобы отразить упущенную выгоду, используется коэффициент дисконтирования (приведения), рассчитываемый по формуле сложных процентов

где Е — норма дисконтирования (норма дисконта); t — порядковый номер временного интервала реализации проекта (получения дохода).

Значение коэффициента дисконтирования для заданного интервала (периода) реализации проекта зависит от выбранной величины нормы дисконтирования. Норма дисконтирования рассматривается как норма прибыли на вложенный капитал, т.е. процент прибыли, который инвестор хочет получить от реализации проекта.

Чистый дисконтированный доход для заданного временного интервала реализации проекта (t):

Чистый дисконтированный доход от проекта — разница между приведенной к текущей стоимости суммой чистого денежного потока за весь период реализации инвестиционного проекта и суммой приведенной к текущей стоимости инвестиционных затрат на его реализацию:

Положительное значение чистого дисконтированного дохода свидетельствует об эффективности проекта, его возможности приносить прибыль в установленном объеме. Отрицательное значение чистого дисконтированного дохода указывает на неэффективность проекта, т.е. при заданной норме прибыли проект приносит убытки.

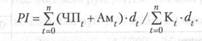

2. Индекс прибыльности (доходности) показывает относительную прибыльность проекта или текущую стоимость денежных поступлений от проекта в расчете на единицу вложений; позволяет выяснить, сможет ли текущий доход от проекта покрыть единовременные вложения в него. Показатель рассчитывается по формуле

Эффективным считается проект, индекс доходности которого выше единицы, т.е. сумма дисконтированных текущих доходов (поступлений) по проекту превышает величину дисконтированных капитальных вложений.

3. Внутренняя норма доходности — это такая норма дисконта, при которой величина дисконтированных доходов от текущей деятельности предприятия, полученных в процессе реализации проекта, равна приведенным (дисконтированным) единовременным затратам. Значение показателя внутренней нормы доходности (Е) определяется из уравнения

Внутренняя норма доходности представляет собой предельно допустимую стоимость денежных средств (величина процентной ставки по кредиту; размер дивидендов по эмитируемым акциям и т. д.), которые могут привлекаться для финансирования проекта. Величина внутренней нормы доходности вычисляется методом последовательных приближений.

4. Срок окупаемости инвестиций представляет собой минимальный временной промежуток (в месяцах, кварталах, годах), начиная с которого первоначальные вложения и другие затраты, связанные с реализацией инвестиционного проекта, покрываются суммарными результатами от его осуществления.

Решение об инвестировании средств в проект принимается с учетом значений всех перечисленных показателей, а также интересов всех участников инвестиционного проекта.

Дисконтированный поток — это сумма дисконтированных величин за ряд периодов. Текущие поступления и затраты не дисконтируются, так как они учитываются при расчете дисконтированной величины прибыли.

1. На улучшение качественных показателей выпускаемых технических изделий требуются капитальные вложения в сумме 10 млн руб., годовая норма амортизации вновь введенных основных производственных фондов составит 20%. Ставка налога на прибыль — 20%. Рассчитайте коэффициент рентабельности и срок окупаемости единовременных затрат по следующим данным:

— годовой объем выпуска изделий — 380 тыс. ед.;

— себестоимость одного изделия: старой модели — 12 тыс. руб., новой модели — 13 тыс. руб.;

— оптовая цена производителя за единицу техники: старой модели — 13,5 тыс. руб., новой модели — 16,5 тыс. руб.

2. В отчетном периоде себестоимость продукции составила 24 млн руб., доля условно-постоянных расходов — 0,25. В результате реконструкции стоимость основных производственных фондов выросла с 20 до 25 млн руб., объем производства увеличился в 1,4 раза. Годовая норма амортизации основных производственных фондов составляет 16%.

Определите себестоимость продукции после реконструкции, экономию текущих затрат и срок окупаемости капитальных вложений в реконструкцию, если вся произведенная продукция будет реализована, а годовой объем реализации увеличился с 27,3 до 38,2 млн руб. (без НДС). Ставка налога на прибыль равна 24%.

3. Определите чистый дисконтированный доход, индекс доходности, период окупаемости вложений в инвестиционный проект при норме дисконта — 0,15.

Данные для расчета:

1) инвестиции: 1-й год — 20 млн руб., 2-й год — 23 млн руб.;

2) результаты от реализации проекта (амортизация + чистая прибыль): второй год — 4,6 млн руб.; третий год — 23,8 млн руб.; четвертый, пятый и шестой годы — по 30,5 млн руб. в год.

1. Одно из основных направлений - обеспечение финансирования дефицита федерального бюджета через привлечение ресурсов на российском и международном рынках капитала на благоприятных условиях.

Успешная реализация этой политики зависит от макроэкономических показателей отечественной экономики.

Сегодня и в ближайшей перспективе социально-экономическое развитие России характеризуется неопределенностью темпов восстановления мировой экономики, что может привести к снижению спроса на товары российского экспорта, что, в свою очередь, должно способствовать формированию дополнительных предпосылок для модернизации отечественной экономики.

В соответствии со сценарными условиями и основными параметрами прогноза социально-экономического развития Российской Федерации на 2013-2015 гг. реализация долговой политики в предстоящий период будет осуществляться в условиях умеренного ускорения темпов роста российской экономики, стабильного уровня инфляции, сохранения цен на нефть примерно на уровне 100 долл. США, некоторого ослабления курса рубля.

В случае развития кризисных тенденций в мировой экономике условия заимствований на долговых рынках для Российской Федерации, как и для многих суверенных заемщиков, значительно ухудшатся. При самом негативном сценарии долговой рынок может быть фактически «закрыт», что не позволит привлечь средства в нужных объемах на приемлемых условиях. В этом случае накопленные в Резервном фонде средства позволят гарантировать исполнение расходных обязательств бюджета.

Накопление в суверенных фондах нефтегазовых доходов является фактором, непосредственно влияющим на привлекательность российской экономики для иностранных инвесторов, т.е. сохранение фондов – залог более широких возможностей для привлечения нашей страной заемных ресурсов на благоприятных условиях в будущем.

При относительно спокойной ситуации в экономике и на финансовых рынках целесообразно воздерживаться от трат Резервного фонда, стремясь занимать на рынке на благоприятных условиях.

Проводимая Центральным банком Российской Федерации политика последних лет – переход к таргетированию инфляции, уход от жесткого регулирования валютного курса, расширение валютного коридора – способствует снижению инфляции до минимальных значений в истории современной России (3,7% годовых в июле 2012 г.). Продолжение этой политики в предстоящий период будет способствовать формированию реальной положительной доходности по государственным ценным бумагам, стимулированию инвестиционного спроса на эти инструменты.

Словарь:

Инфляционное таргетирование — это управление уровнем инфляции с помощью государственных финансовых инструментов монетарной политики. Оно определяется также как курс центрального банка, вводимый на снижение инфляции. Как правило, таргетирование инфляции производится путем сжатия денежной массы, ограничения темпов роста денежной массы и ограничительной денежно-кредитной политикой, а также путем ограничения бюджетных расходов. В настоящее время проводится противоположная политика: ЦБ контролирует валютный курс, но не оказывает прямого воздействия на инфляцию. По словам Улюкаева А.В. (первый зам. Председателя Центробанка), ЦБ РФ перейдет к таргетированию инфляции с 2015 г., также будет отменен валютный коридор и осуществлен переход к свободному плаванию рубля. Это предполагает проект основных направлений денежно-кредитной политики на 2013-2015 гг.

Экономисты считают, что в целях формирования долгосрочных ориентиров для бизнеса полезнее контролировать инфляцию. Таргетирование инфляции — более тонкий инструмент, оказывающий более сильное влияние на настроение бизнеса, его инвестиционные планы. Валютный курс — показатель краткосрочный, инфляция — средне и долгосрочный, корректирующий ожидания экономических агентов. А уверенность в будущем влечет за собой приток капитала и рост инвестиций.

Монетарная политика — политика центрального банка страны по стимулированию экономики или ее ужесточению.

Задача любого центрального банка — соблюдение баланса между ростом экономики и инфляцией.

Монетарная политика учитывает три основных фактора:

- Темпы роста ВВП

- Занятость

- Инфляция

2. Одним из существенных факторов долговой политики является низкий уровень государственного долга.

По состоянию на 1 октября 2012 г. объем государственного долга Российской Федерации составил 5,8 трлн. руб., в том числе государственный внутренний долг – 4,5 трлн. руб., государственный внешний долг – 40,5 млрд. долл. США (эквивалентно 1,3 трлн. руб.).

Объем государственного долга будет ежегодно возрастать, достигнув к концу 2015 года уровня 11,1 трлн. руб. или 13,4% ВВП. При этом доля внутреннего долга в совокупном объеме госдолга существенно не изменится и составит 75%.

Низкие показатели государственного долга выгодно отличают Россию от значительного большинства, как развитых стран, так и государств формирующихся рынков.

Структура внешнего долга (таблица на сайте Минфина).

Словарь:

Клубы кредиторов - объединения банков, финансовых компаний разных стран, способствующие предоставлению международных кредитов и их возврату.

Лондонский клуб банков -кредиторов (London Club) объединяет более 600 крупнейших коммерческих банков США, Западной Европы и Японии.

Парижский клуб стран -кредиторов (Paris Club) представляет интересы 19 стран-кредиторов, в число которых входит и Россия. Клубы пересматривают условия кредитов, переносят сроки их возврата, частично списывают долги, они тесно связаны с Всемирным банком.

Исходя из параметров, заложенных в прогнозе социально-экономического развития Российской Федерации на 2013-2015 гг., и с учетом планируемых объемов заимствований, в предстоящий период значения показателей долговой устойчивости Российской Федерации будут по-прежнему вне опасных зон.

Возможное падение цены на нефть на 10 долл. США ведет к появлению выпадающих доходов федерального бюджета в сумме порядка 0,6 трлн. руб., что соответствует росту бюджетного дефицита на 0,9% ВВП в 2013 г. и на 0,8% в 2014-2015 гг. При таком сценарии все показатели долговой устойчивости заметно ухудшаются.

3. Одним из показателей, формирующих государственный долг, являются гарантии России, которые относят основным условиям для привлечения денежных ресурсов для финансирования проектов в сфере модернизации экономики, инфраструктуры, частно-государственного партнерства, поддержки экспорта высокотехнологичной отечественной продукции.

Объем государственных гарантий Российской Федерации, предусмотренных к предоставлению в 2012 году, превышает 0,95 трлн. руб. Это почти в два раза больше, чем объем предоставления гарантий, запланированных в бюджете 2011года. В структуре гарантий 2012 г. наибольшая доля принадлежит гарантиям по инвестиционным проектам (30%), обязательствам ЭКСАР ("Российское агентство по страхованию экспортных кредитов и инвестиций" или экспортное страховое агентство России) – 31% и по обязательствам ОПК (21%).

4. Для успешной реализации ГДП предусматривается создание нового специализированного финансового института - Российского финансового агентства, которое будет осуществлять реализацию на финансовых рынках государственной политики в сфере управления государственным долгом и суверенными фондами России.

Росфинагентство должно стать важнейшим элементом российской системы управления государственным долгом, ориентированным на снижение стоимости государственных заимствований и обслуживания государственных обязательств, минимизацию связанных с долгом процентных и валютных рисков федерального бюджета, обеспечение постоянного профессионального присутствия на финансовых рынках и поддержание эффективного взаимодействия с мировым инвестиционным сообществом.

Деятельность Росфинагентства будет осуществляться под строгим контролем государства, в рамках четких полномочий, предоставленных Правительством Российской Федерации, и при тесном и непосредственном взаимодействии с Минфином России.

Функции Российского финансового агентства:

1. Взаимодействие с инвесторами в долговые обязательства России

2. Консультирование Минфина России

3. Размещение государственных ценных бумаг

4. Операции с государственными ценными бумагами на вторичном рынке

5. Инвестирование средств суверенных фондов.

6. ГДП включает в себя политику в области заимствований субъектов РФ.

За последние 5 лет объем государственного долга субъектов Российской Федерации последовательно увеличивался, превысив к началу 2011 года 1 трлн. рублей. При этом максимальный рост – более 48% пришелся на кризисный 2009 год, а минимальный – менее 7% – на 2011 год.

По состоянию на 1 января 2012 года государственный долг субъектов Российской Федерации составил 1,2 трлн. рублей или 2,2% ВВП, в том числе государственный внешний долг – 17,8 млрд. рублей или 0,03% ВВП.

Период 2009-2010 гг. характеризовался существенным изменением структуры государственного долга субъектов Российской Федерации в сторону увеличения доли обязательств по привлеченным бюджетным кредитам от других бюджетных уровней и снижения доли рыночного долга. Эти изменения явились следствием сознательной государственной антикризисной политики в сфере межбюджетных отношений, которая позволила стабилизировать ситуацию с региональными бюджетами в условиях ограниченного доступа субъектов к рыночным ресурсам.

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 757; Нарушение авторских прав?; Мы поможем в написании вашей работы!