КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прибутковість (дохідність) і рентабельність виробництва

|

|

|

|

Головний зміст фінансової діяльності підприємства (організації) полягає в належному забезпеченні фінансування.

Загальна характеристика фінансової діяльності підприємства

Тема 13. Ефективність діяльності суб’єкта підприємництва

13.1. Загальна характеристика фінансової діяльності підприємства.

13.2. Прибутковість (дохідність) і рентабельність виробництва.

13.3. Оцінка фінансово-економічного стану підприємства (організації).

13.4. Ефективність виробництва (діяльності): сутнісна характеристика, вимірювання та чинники підвищення.

Зміст фінансової діяльності підприємства – визначення джерел коштів, напрямки та форми фінансування, оптимізація структура капіталу, розрахунки з постачальниками матеріально-технічних ресурсів, покупцями продукції, державними органами (сплата податків), персоналом підприємства тощо.

Основні завдання фінансової діяльності такі: вибір оптимальних форм фінансування, структури капіталу підприємства і напрямків його використання з метою забезпечення стабільно високої прибутковості; балансування в часі надходжень і витрат платіжних засобів; підтримування належної ліквідності та своєчасності розрахунків.

Відповідно до джерел коштів фінансування поділяється на внутрішнє й зовнішнє.

1. Внутрішнє фінансування здійснюється за рахунок коштів, одержаних від діяльності самого підприємства: прибуток, амортизаційні відрахування, виручка від продажу чи здавання в оренду майна.

2. Зовнішнє фінансування використовує кошти, не пов’язані з діяльністю підприємства: внески власників у статутний капітал У безпосередньо або у формі купівлі акцій), кредит, зобов’язання боржників, державні субсидії тощо.

Прибуток – це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства.

Валовий прибуток – це різниця між виручкою та виробничими витратами (собівартістю продукції, визначеною калькулюванням за неповними витратами). Це поняття включає власне прибуток і так звані невиробничі (адміністративні, комерційні) витрати.

Операційний прибуток, що його часто називають чистим прибутком, дорівнює валовому прибутку за мінусом невиробничих витрат.

Маржинальний прибуток характеризує обсяг виручки від продажу продукції за мінусом змінних витрат. Він включає власне прибуток і постійні витрати.

Прибуток від продажу продукції – це прибуток від операційної діяльності, яка відображає місію і профіль підприємства. Він обчислюється як різниця між виручкою від продажу продукції (без урахування ПДВ і акцизного збору) та її повною собівартістю.

Прибуток від продажу майна включає прибуток від продажу основних фондів, нематеріальних активів, цінних паперів інших підприємств.

Прибуток від позареалізаційних операцій – це прибуток від пайової участі в спільних підприємствах, здавання майна в оренду, дивіденди на цінні папери, дохід від володіння борговими зобов’язаннями, роялті, надходження від економічних санкцій

Рентабельність – це відносний показник ефективності роботи підприємства, котрий у загальній формі обчислюється як відношення прибутку до витрат (ресурсів).

13.3. Оцінка фінансово-економічного стану підприємства (організації)

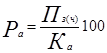

Рентабельність активів (Ра) характеризує ефективність використання всього наявного майна підприємства та обчислюється за формулою

Пз(ч) – загальний (чистий) прибуток підприємства за рік;

Ка – середня сума активів за річним балансом.

Рентабельність власного капіталу (Рвк) відображає ефективність використання активів, створених за рахунок власних коштів

де Пч – чистий прибуток підприємства; Кв – власний капітал підприємства.

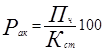

Рентабельність акціонерного капіталу (Рак) свідчить про верхню межу дивідендів на акції та обчислюється так:

де Кст – статутний капітал (номінальна вартість проданих акцій).

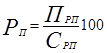

Рентабельність продукції (Рп) характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулою

де Прп – прибуток від реалізації продукції за певний період;

Срп – повна собівартість реалізованої продукції.

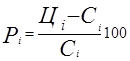

Рентабельність одного виробу (Р ) розраховується за формулою:

де Ці Сі. – відповідно ціна й повна собівартість і-го виробу.

Коефіцієнт автономії (Ка) обчислюється діленням власного капіталу на підсумок балансу підприємства:

Ка = Кв/ Кб

Кв – власний капітал підприємства

Кб – підсумок балансу (сума всіх джерел фінансування).

Коефіцієнт забезпечення боргів (Кзб) є модифікацією першого показника і визначаєтьсяяк співвідношення власного та залученого капіталу, тобто:

Кзб =Кв/Кз

де Кз – боргові зобов’язання підприємства (залучений капітал).

Коефіцієнт загальної ліквідності (Кзл) – це відношення оборотних активів (розділи II і III активу балансу за його старою формою) до короткострокових пасивів (розділ III пасиву):

Кзл = Коа / Кзк

де Коа – оборотні активи підприємства; Кзк –короткострокова заборгованість підприємства.

Коефіцієнт термінової ліквідності (Ктл.) обчислюється як відношення оборотних активів високої (термінової) ліквідності до короткострокових пасивів, тобто:

Ктл = Котл/ Кзк

де Котл – оборотні активи високої (термінової) ліквідності, до яких відносять оборотні активи за мінусом товарно-матеріальних запасів (запасів і витрат).

Коли Ктл < 1, то платоспроможність підприємства невисока.

Коефіцієнт абсолютної ліквідності (Кал) – це відношення абсолютно ліквідних активів до короткострокових пасивів:

Кал = Кала / Кзк

де Кала – абсолютно ліквідні активи підприємства, до яких належать гроші та короткострокові фінансові вкладення (ліквідні цінні папери).

Нормальною можна вважати ситуацію, коли Кал > 0,5.

|

|

|

Дата добавления: 2013-12-14; Просмотров: 854; Нарушение авторских прав?; Мы поможем в написании вашей работы!