КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Информационное обеспечение финансового менеджмента

|

|

|

|

Система информационного обеспечения финансового менеджмента — это совокупность информационных ресурсов и способов их организации, необходимых и пригодных для реализации аналитических процедур, обеспечивающих финансовую сторону деятельности компании. Конкретные показатели этой системы формируются за счет как внешних (находящихся вне предприятия), так и внутренних источников информации.

В состав информационных источников входят пять укрупненных блоков:

1. информация регулятивно-правового характера;

2. финансовая информация нормативно-справочного характера;

3. бухгалтерская отчетность;

4. статистическая финансовая информация;

5. несистемные данные.

Первый блок включает в себя законы, постановления и другие нормативные акты, положения и документы, определяющие прежде всего правовую основу финансовых институтов, рынка ценных бумаг.

Во второй блок входят нормативные документы государственных органов (Минфина России, Банка России, Федеральной комиссии по рынку ценных бумаг и др.), международных организаций и различных финансовых институтов, содержащие требования к участникам рынка и количественные нормативы в области финансов, например МФСО.

Третий блок включает бухгалтерскую отчетность, которая в условиях рынка является наиболее информативным и надежным документом, характеризующим имущественное и финансовое положение компании. Состав и структура отчетности периодически меняются, однако основные ее элементы сохраняются.

Четвертый блок. Система подготовки и представления статистической финансовой информации, имеющей исключительную важность на Западе, в нашей стране пока весьма несовершенна. В экономически развитых странах основу этого блока составляют сведения финансового характера, публикуемые органами государственной статистики, биржами и специализированными информационно-аналитическими агентствами (например, «Мооdy ' s»).

|

|

|

Пятый блок — несистемные данные — включает в себя сведения, или не имеющие непосредственного отношения к информации финансового характера, или генерируемые вне какой-либо устойчивой информационной системы.

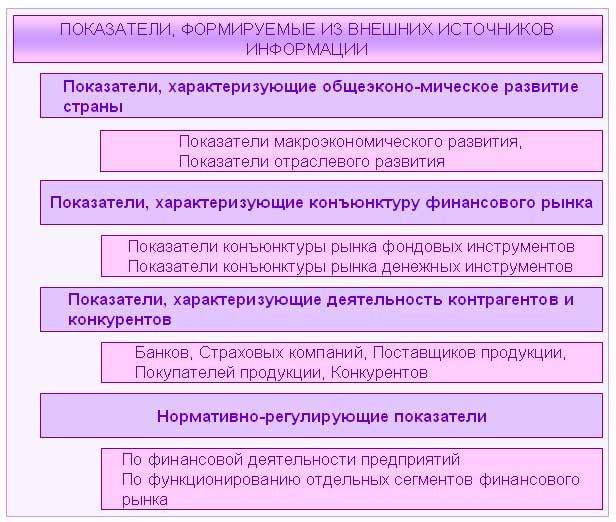

Система показателей информационного обеспечения финансового менеджмента, формируемых из внешних источников, делится на четыре основные группы (рис. 3).

Рис. 3. – Система показателей информационного обеспечения финансового менеджмента, формируемых из внешних источников

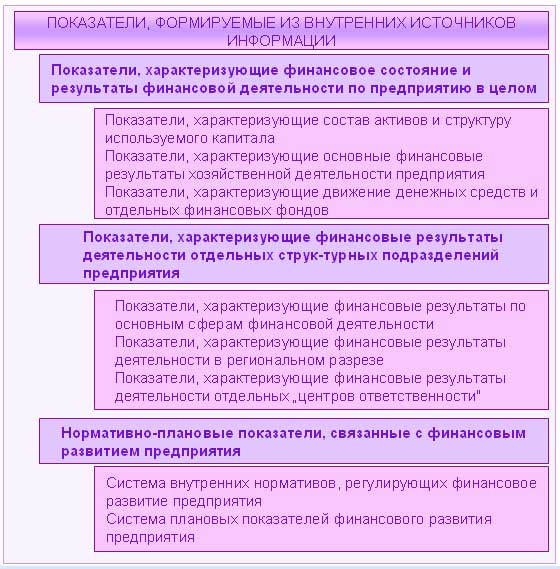

Система показателей информационного обеспечения финансового менеджмента, формируемых из внутренних источников, делится на три группы (рис. 4). Основу первой группы составляет статистическая финансовая информация, основу второй – составляет бухгалтерская отчетность.

Чтение и анализ бухгалтерской отчетности компании входят в число основных функций финансового менеджера. Важность отчетности определяется тем, что в условиях рыночной экономики бухгалтерская (финансовая) отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового менеджмента.

В настоящее время известны различные методики анализа финансовой отчетности, это, прежде всего, вертикальный и горизонтальный анализ, а также расчет разнообразных аналитических коэффициентов. Вертикальный анализ заключается в соотнесении различных статей отчетности за один период. Горизонтальный анализ – это расчет динамики отдельных статей отчетной формы с целью выявления и прогнозирования присущих им тенденций.

Рис. 4 – Система показателей информационного обеспечения финансового менеджмента, формируемых из внутренних источников

|

|

|

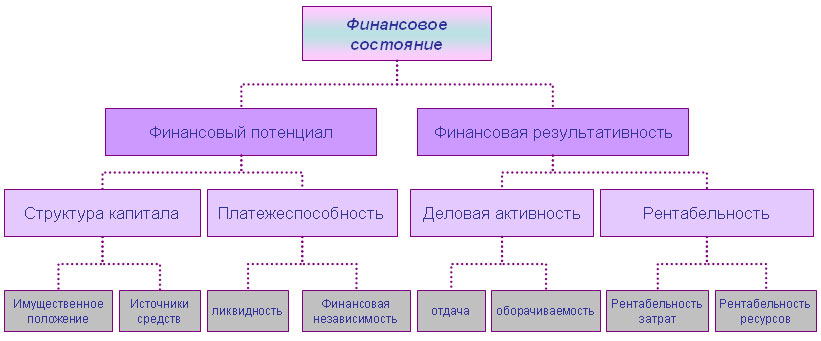

Сердцевину анализа отчетности составляет расчет системы аналитических коэффициентов. Они представляют именно ту информацию, которая необходима для принятия финансовых решений. Анализ соотношений, задаваемых этими коэффициентами, составляет центральное звено в диагностике финансового состояния предприятия. Известны десятки финансово-оперативных коэффициентов, поэтому многие исследователи разделяют их на группы, выделяя соответствующие направления (цели, задачи, этапы) анализа. Системная классификация аналитических финансовых показателей приведена на рисунке 5.

Рис. 5. – Классификатор финансово-оперативных коэффициентов

Комплексная оценка финансового состояния должна проводиться с использованием коэффициентов из всех восьми выделенных классов. Здесь следует отметить, что финансовый анализ не исчерпывается так называемым внешним анализом, и базируется как на публичной бухгалтерской отчетности, так и на внутрихозяйственном учете. Для внутреннего анализа могут быть доступны различные внутренние отчеты и формы, не являющиеся унифицированными и обязательными к составлению во всех коммерческих организациях и с заданной периодичностью. Основным информационным обеспечением внешнего анализа служит бухгалтерская отчетность. Схема анализа должна быть построена по принципу «от общего к частному». Любые отклонения от нормативных или плановых значений показателей, даже если они имеют позитивный характер, должны тщательно анализироваться.

Аналитические расчеты выполняются в рамках либо экспресс-анализа, либо углубленного анализа.

Цель экспресс-анализа — наглядная и несложная (по времени исполнения и трудоемкости реализации алгоритмов) оценка финансового благополучия и динамики развития коммерческой организации.

Цель углубленного анализа — более подробная характеристика имущественного и финансового положения коммерческой организации, результатов ее деятельности в истекшем отчетном периоде, а также ее возможностей на ближайшую и долгосрочную перспективы. Он конкретизирует, расширяет или дополняет отдельные процедуры экспресс-анализа.

|

|

|

Использование финансовых аналитических коэффициентов ограничивается вследствие отсутствия их нормативных (среднеотраслевых, прогрессивных и т.п.) значений, дифференцированных по организациям различных форм собственности, товарного профиля, состава материально-технической базы, региональной принадлежности и др. Периодическая публикация таких нормативов, имеющих ориентирующую направленность, широко практикуется в экономически развитых странах.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 708; Нарушение авторских прав?; Мы поможем в написании вашей работы!