КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Цена основных источников капитала

|

|

|

|

Выделяется пять основных источников капитала, цену которых необходимо знать для расчета средневзвешенной цены капитала предприятия, — банковские кредиты, облигационные займы, долевой капитал в виде привилегированных акций, долевой капитал в виде обыкновенных акций, реинвестированная прибыль. Каждый из этих источников имеет разную цену.

Первый источник – банковские кредиты. Согласно нормативным документам проценты за пользование ссудами банка включаются в себестоимость продукции. Поэтому цена единицы такого источника средств (Цбк) меньше, чем уплачиваемый банку процент.

| Цбк = rбк (1 – rп), | (4.1) |

где r бк — процентная ставка по банковскому кредиту;

r п — ставка налога па прибыль.

Второй источник – облигационный заем. Этот источник по сравнению с банковским кредитом имеет более высокий риск, который должен компенсироваться более высокой ставкой. Кроме этого, размещение облигационного займа, как правило, осуществляется с привлечением посредников, что требует затрат, которые также увеличивают цену данного источника. При этом следует иметь в виду, что выплаты дохода по облигациям относятся к внереализационным расходам, т. е. уменьшают налогооблагаемую прибыль.

Таким образом, цена источника «Облигационный заем» приблизительно равна величине уплачиваемого процента с учетом ставки налогообложения:

| Цо = Зрд (1 – r п), | (4.2) |

где Цо – цена источника “облигационный заем”;

Зрд – затраты на размещение и выплаты купонного дохода по облигации;

r п — ставка налога на прибыль.

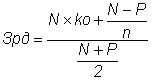

При расчете цены данного источника рекомендуется учитывать влияние возможной разницы между ценой реализации облигаций и их нарицательной ценой. Первая нередко может быть ниже, в частности, за счет расходов по выпуску облигаций и продажи их на условиях дисконта. В этом случае затраты на размещение и выплату купонного дохода находятся следующим образом:

| (4.3) |

где kо — купонная ставка по облигации (в долях единицы);

N — нарицательная цена облигации;

P — чистая выручка от размещения одной облигации;

п — срок займа (количество лет).

В развитых рыночных экономиках затраты на размещение облигационного займа обычно составляют около 1 % выпуска, поэтому их величиной можно Пренебречь. Цена источника «Облигационный заем» без учета налогов будет совпадать с купонной ставкой, а с учетом налогов основе рассчитывается по формуле (4.2).

Определение цены собственного капитала основывается на следующих положениях: акционеры в обмен на предоставление своих средств коммерческой организации рассчитывают на получение доходов, которые для предприятия равны затратам по обеспечению данного источника средств. Поэтому цена такого источника приблизительно равна уровню дивидендов, выплачиваемых акционерам.

Цена источника «Долевой капитал в виде привилегированных акций» рассчитывается следующим образом:

| Цпа = Д / Цр | (4.4) |

где Цпа – цена источника “привилегированная акция”;

Д — ожидаемый дивиденд;

Цр — рыночная цена акции на момент оценки.

Приведенная оценка может искажаться в случае, если было несколько выпусков акций, в ходе которых они продавались по разной цене. Тогда можно воспользоваться формулой средней арифметической взвешенной. Если предприятие планирует увеличить свой капитал за счет дополнительного выпуска привилегированных акций, то цена этого источника средств (Цпад) может быть рассчитана по формуле (4.5), предусматривающей поправку на величину расходов по организации выпуска, как это упоминалось выше в случае с облигациями

| Цпад = Д / (Цр–З) | (4.5) |

где З — затраты на размещение.

Цена источника «Долевой капитал в виде обыкновенных акций» зависит от возможности предприятия выплачивать дивиденды, которая, в свою очередь, зависит эффективности его работы. Поэтому цена данного источника средств (Цоа) можно рассчитать с гораздо большей условностью. Существуют разные методы оценки, из которых наибольшее распространение получила модель Гордона, в соответствии с которой:

| Цоа = Д1/Цр + g | (4.6) |

где Д1 — первый ожидаемый дивиденд;

Ц р — рыночная цена акции на момент оценки;

g — заявленный темп прироста дивиденда.

Такой алгоритм имеет ряд недостатков. Во-первых, он может быть реализован лишь для компаний, выплачивающих дивиденды. Во-вторых, показатель ожидаемой доходности, которая является ценой капитала, с позиции компании очень чувствителен к изменению темпа прироста дивидендов. В-третьих, не учитывается фактор риска.

В отношении обыкновенных акций определение стоимости капитала имеет особо важное значение, когда планируется выпуск новых акций. Цена источника «Долевой капитал в виде обыкновенных акций новой эмиссии» (Цаон) используется модификация модели (4.6), учитывающая затраты на размещение акций:

| Цаон = Д1/ (Цр(1-Зр)) + g | (4.7) |

где Зр — уровень затрат на размещение акций в долях единицы.

Теоретически понятно, что цена данного источника несколько выше, чем цена источника «Долевой капитал в виде обыкновенных акций»; причина очевидна — это дополнительные расходы, связанные с эмиссией акций.

Один из самых важных источников – реинвестированная прибыль. Реинвестируемая прибыль мобилизуется максимально быстро и не требует специального механизма, как в случае с эмиссией акций или облигаций. Этот источник обходится дешевле других собственных источников, поскольку не возникает эмиссионных расходов. Он безопасен в смысле отсутствия эффекта негативного влияния информации о новой эмиссии.

Цена этого источника может рассчитываться разными методами, а ее величина легко интерпретируется следующим образом. Полученная компанией прибыль после соответствующих отчислений подлежит распределению среди владельцев обыкновенных акций. Для того чтобы последние не возражали против реинвестирования прибыли, необходимо, чтобы ожидаемая отдача от такого реинвестирования была не меньше, чем отдача от альтернативных инвестиций той же степени риска. В противном случае владельцы обыкновенных акций предпочтут получить дивиденды и используют эти средства на рынке капитала. В некотором смысле реинвестирование прибыли равносильно приобретению ими новых акций своей фирмы. Таким образом, цена источника средств «Реинвестированная прибыль» (Црп) примерно равна стоимости источника средств «Долевой капитал в виде обыкновенных акций» (Цоа).

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 444; Нарушение авторских прав?; Мы поможем в написании вашей работы!