КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы прогнозирования основных финансовых показателей

|

|

|

|

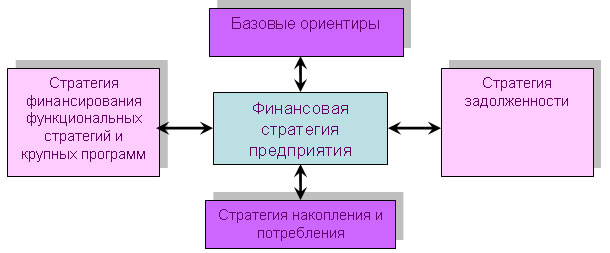

Рис. 3. – Основные компоненты финансовой стратегии предприятия

Рис.2 – Основные задачи формирования финансовой стратегии предприятия

В условиях рыночной экономики выработке финансовой стратегии предшествует детальный экономический анализ функционирования предприятия, включающий:

· анализ хозяйственной деятельности предприятия;

· определение финансовых возможностей предприятия.

Анализ хозяйственной деятельности предприятия позволяет оценить эффективность его деятельности, вскрыть «узкие» места и резервы производства, определить факторы снижения себестоимости продукции, повышения прибыльности, пути роста производительности труда, характер загрузки и эффективность использования основных производственных фондов.

С точки зрения обоснования и разработки финансовой стратегии предприятия анализ хозяйственной деятельности целесообразно проводить по следующим основным направлениям:

· оценка возможности предприятия оплатить наступившие краткосрочные обязательства;

· оценка уровня (предела), до которой предприятие может финансироваться за счет заемных средств;

· измерение эффективности использования предприятием всего комплекса собственных ресурсов;

· оценка эффективности управления предприятием, включая прибыльность его деятельности.

Определение финансовых возможностей предприятия обусловлено оценкой его настоящего и будущего потенциала в фондообразовании, размерах и источниках реализации базовой стратегии развития предприятия. Поэтому финансовые возможности не только определяют готовность предприятия к стратегическим действиям, но и во многом определяют характер этих действий. Так, например, при стратегии роста такие финансовые возможности, как объем финансовых ресурсов в рублях и конвертируемой валюте, износ оборудования и ряд других, определяют выбор альтернативы стратегии роста; развитие нового производства, диверсификация, межфирменное сотрудничество или внешнеэкономическая деятельность.

Основные компоненты финансовой стратегии предприятия представлены на рис. 3.

Базовые ориентиры. В соответствии со стратегическими целями, которые выражаются в конкретных числовых показателях, и выработанной базовой стратегией развития предприятия его экономические службы разрабатывают основные принципы финансовой стратегии:

· увеличение активов предприятия, в том числе финансовых ресурсов и рационализацию их структуры;

· основные направления распределения прибыли;

· обеспечение ликвидности предприятия.

Особое внимание уделяется определению источников финансирования, в том числе заемным возможностям (например, может быть обоснована специальная политика получения займов).

Структура накопления и потребления. Данный компонент финансовой стратегии заключается в оптимизации соотношения между фондами потребления и накопления, обеспечивающего реализацию базовой стратегии.

Стратегия задолженности. Она определяет основные элементы кредитного плана: источник получения кредита, сумму кредита и график его возвращения.

Важность данного компонента финансовой стратегии предприятия обусловливается тем, что кредитоспособность предприятия одно из основных условий стабильного существования на рынке. Именно по этой причине способы и методы получения кредитов и их погашение выделяются в специальную стратегию задолженности.

Стратегия финансирования функциональных стратегий и крупных программ. Данный компонент финансовой стратегии предполагает такое управление финансированием функциональных стратегий и крупных программ, которое не укладывается в годовой период. Чаще всего данная стратегия включает в себя решения по капитальным вложениям:

· на социальные программы;

· на улучшение и восстановление существующих активов (основных производственных фондов);

· на новое строительство, приобретение и поглощение, НИОКР и т. д.

Процесс формирования финансовой стратегии предприятия включает в себя следующие этапы:

1. Определение общего периода формирования финансовой стратегии

2. Исследование факторов внешней финансовой среды и конъюнктуры финансового рынка

3. Формирование стратегических целей финансовой деятельности предприятия

4. Конкретизация целевых показателей финансовой стратегии по периодам ее реализации

5. Разработка финансовой политики по отдельным аспектам финансовой деятельности

6. Разработка системы организационно-экономических мероприятий по обеспечению реализации финансовой стратегии

7. Оценка разработанной финансовой стратегии

1. Определение общего периода формирования финансовой стратегии. Этот период зависит от ряда условий.

Главным условием его определения является продолжительность периода, принятого для формирования общей стратегии развития предприятия — так как финансовая стратегия носит по отношению к ней подчиненный характер, она не может выходить за пределы этого периода (более короткий период формирования финансовой стратегии допустим).

Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия, — в условиях нынешнего нестабильного (а по отдельным аспектам непредсказуемого) развития экономики страны этот период не может быть слишком продолжительным и в среднем должен определяться рамками 3 лет.

Условиями определения периода формирования финансовой стратегии являются также отраслевая принадлежность предприятия, его размер, стадия жизненного цикла и другие.

2. Исследование факторов внешней финансовой среды и конъюнктуры финансового рынка. Такое исследование предопределяет изучение экономико-правовых условий финансовой деятельности предприятия и возможного их изменения в предстоящем периоде. Кроме того, на этом этапе разработки финансовой стратегии анализируется конъюнктура финансового рынка и факторы ее определяющие, а также разрабатывается прогноз конъюнктуры в разрезе отдельных сегментов этого рынка, связанных с предстоящей финансовой деятельностью предприятия.

3. Формирование стратегических целей финансовой деятельности предприятия. Главной целью этой деятельности является повышение уровня благосостояния собственников предприятия и максимизация его рыночной стоимости. Вместе с тем, эта главная цель требует определенной конкретизации с учетом задач и особенностей предстоящего финансового развития предприятия.

Система стратегических целей должна обеспечивать формирование достаточного объема собственных финансовых ресурсов и высокорентабельное использование собственного капитала; оптимизацию структуры активов и используемого капитала; приемлемость уровня финансовых рисков в процессе осуществления предстоящей хозяйственной деятельности и т.п.

Систему стратегических целей финансового развития следует формулировать четко и кратко, отражая каждую из целей в конкретных показателях — целевых стратегических нормативах. В качестве таких целевых стратегических нормативов по отдельным аспектам финансовой деятельности предприятия могут быть установлены:

· среднегодовой темп роста собственных финансовых ресурсов, формируемых из внутренних источников;

· минимальная доля собственного капитала в общем объеме используемого капитала предприятия;

· коэффициент рентабельности собственного капитала предприятия;

· соотношение оборотных и внеоборотных активов предприятия;

· минимальный уровень денежных активов, обеспечивающих текущую платежеспособность предприятия;

· минимальный уровень самофинансирования инвестиций;

· предельный уровень финансовых рисков в разрезе основных направлений хозяйственной деятельности предприятия.

4. Конкретизация целевых показателей финансовой стратегии по периодам ее реализации. В процессе этой конкретизации обеспечивается динамичность представления системы целевых стратегических нормативов финансовой деятельности, а также их внешняя и внутренняя синхронизация во времени.

Внешняя синхронизация предусматривает согласование во времени реализации разработанных показателей финансовой стратегии с показателями общей стратегии развития предприятия, а также с прогнозируемыми изменениями конъюнктуры финансового рынка.

Внутренняя синхронизация предусматривает согласование во времени всех целевых стратегических нормативов финансовой деятельности между собой.

5. Разработка финансовой политики по отдельным аспектам финансовой деятельности. Этот этап формирования финансовой стратегии является наиболее ответственным.

В отличие от финансовой стратегии в целом, финансовая политика формируется лишь по конкретным направлениям финансовой деятельности предприятия, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели этой деятельности.

Формирование финансовой политики по отдельным аспектам финансовой деятельности предприятия может носить многоуровневый характер. Так, например, в рамках политики управления активами предприятия могут быть разработаны политика управления оборотными и внеоборотными активами. В свою очередь политика управления оборотными активами может включать в качестве самостоятельных блоков политику управления отдельными их видами и т.п.

6. Разработка системы организационно-экономических мероприятии по обеспечению реализации финансовой стратегии. В системе этих мероприятий предусматривается формирование на предприятии «центров ответственности» разных типов; определение прав, обязанностей и меры ответственности их руководителей за результаты финансовой деятельности; разработка системы стимулирования работников за их вклад в повышение эффективности финансовой деятельности и т.п.

7. Оценка эффективности разработанной финансовой стратегии. Она является заключительным этапом разработки финансовой стратегии предприятия и проводится по следующим основным параметрам:

· согласованность финансовой стратегии предприятия с общей стратегией его развития. В процессе такой оценки выявляется степень согласованности целей, направлений и этапов в реализации этих стратегий:

· согласованность финансовой стратегии предприятия с предполагаемыми изменениями внешней финансовой среды. В процессе этой оценки определяется насколько разработанная финансовая стратегия соответствует прогнозируемому развитию экономики страны и изменениям конъюнктуры финансового рынка в разрезе отдельных его сегментов;

· внутренняя сбалансированность финансовой стратегии. При проведении такой оценки определяется насколько согласуются между собой отдельные цели и целевые стратегические нормативы предстоящей финансовой деятельности; насколько эти цели и нормативы корреспондируют с содержанием финансовой политики по отдельным аспектам финансовой деятельности; насколько согласованы между собой по направлениям и во времени мероприятия по обеспечению ее реализации.

· реализуемость финансовой стратегии. В процессе такой оценки в первую очередь рассматриваются потенциальные возможности предприятия в формировании собственных финансовых ресурсов. Кроме того, оценивается уровень квалификации финансовых менеджеров и их технической оснащенности с позиций задач реализации финансовой стратегии;

· риемлемость уровня рисков, связанных с реализацией финансовой стратегии. В процессе такой оценки необходимо определить, насколько уровень прогнозируемых финансовых рисков, связанных с деятельностью предприятия, обеспечивает достаточное финансовое равновесие в процессе его развития и соответствует финансовому менталитету его собственников и ответственных финансовых менеджеров. Кроме того, необходимо оценить, насколько уровень этих рисков допустим для финансовой деятельности данного предприятия с позиций возможного размера финансовых потерь и генерирования угрозы его банкротства;

· результативность разработанной финансовой стратегии. Оценка результативности финансовой стратегии может быть оценена, прежде всего. на основе прогнозных расчетов ранее рассмотренной системы основных финансовых коэффициентов. Наряду с этим могут быть оценены и нефинансовые результаты реализации разработанном стратегии — рост деловой репутации предприятия; повышение уровня управляемости финансовой деятельностью его структурных подразделений (при создании „центров ответственности"); повышение уровня материальной и социальной удовлетворенности финансовых менеджеров (за счет эффективной системы их материального стимулирования за результаты финансовой деятельности: более высокого уровня технического оснащения их рабочих мест и т.п.).

В процессе разработки финансовой стратегии предприятия необходимо руководствоваться тремя основными принципами:

· простота;

· постоянство;

· защищенность.

Простота финансовой стратегии предприятия предполагает, что она должна быть элементарна по своему построению для восприятия всеми сотрудниками предприятия вне зависимости от того, в каком подразделении они работают. Это позволяет надеяться, что действия всех работников предприятия будут направлены на достижение общих целей его развития.

Постоянство финансовой стратегии предприятия обусловлено тем, что в случае коренных изменений в процессе реализации другие функциональные подразделения предприятия не смогут сразу перестроиться, что приведет к «дисбалансу» в функционирования предприятия.

Защищенность финансовой стратегии предприятия предполагает, что она спроектирована с определенным «запасом прочности», учитывая возможные возмущения внешней среды. Наличие финансовых резервов, четкая скоординированность функциональных стратегии и означает защищенность финансовой стратегии с точки зрения реализации стратегических целей развития.

Разработка финансовой стратегии и финансовой политики по наиболее важным аспектам финансовой деятельности позволяет принимать эффективные управленческие решения, связанные с финансовым развитием предприятия.

Как планирование, так и прогнозирование – это род предвидения, которое связано с получением информации о будущем, уменьшающей неопределенность. Управление немыслимо без предвидения. Еще К. Маркс писал: «Самый плохой архитектор от наилучшей пчелы с самого начала отличается тем, что, прежде чем строить ячейку из воска, он уже построил ее в своей голове. В конце процесса труда получается результат, который уже в начале этого процесса имелся в представлении человека, т.е. идеально».

По представлению А. Файоля, процесс предвидения, который позволяет «учитывать грядущее и вырабатывать программу действия», является центральным для предпринимательской деятельности.

Предвидение событий дает возможность заблаговременно подготовиться к использованию будущих благоприятных условий, а также для принятия мер защиты от будущих неблагоприятных обстоятельств, а если возможно – вмешаться в ход развития и контролировать его. Термин «прогноз» (от греч. prognosis) традиционно обозначает предвидение, предсказание о развитии чего-либо, основанное на определенных данных.

Прогнозирование и планирование различают как предсказание (описание) и предуказание (предписание):

· предсказание, к которому относится прогнозирование, предполагает описание возможных или желательных аспектов, состояний, решений, проблем будущего. Помимо формального, основанного на научных методах прогнозирования, к предсказанию относятся предчувствие и предугадывание; предчувствие – это описание будущего на основе эрудиции, работы подсознания; предугадывание использует житейский опыт и знание обстоятельств;

· предуказание, включающее в себя планирование и его элементы – целеполагание, программирование, проектирование, основано на решении проблем, выявленных на стадии предсказания, на учете критических аспектов будущего; оно состоит в использования информации о будущем в целенаправленной деятельности различных субъектов управления.

Прогноз – это научно обоснованное суждение о возможных состояниях, объекта и ключевых параметров его среды в будущем, о тенденциях, закономерностях и альтернативных путях их развития, сроках существования объекта при различных вариантах изменения среды.

Современное развитие систем прогнозирования привело к созданию разнообразных методов отличающихся своими особенностями, различными по условиям и области применения. В настоящее время выделяют:

· нормативный метод,

· параметрический метод,

· метод экстраполяции,

· метод корреляционно-регрессионного анализа,

· индексный метод,

· экспертный метод,

· функциональный метод,

· метод пропорциональных зависимостей показателей,

· комбинированный метод.

Особенности применения каждого из них представлены ниже:

Применение нормативного метода возможно при наличии качественной нормативной базы, при этом нормативная база должна включать как показатели объекта, так и некоторые показатели внешней среды.

Параметрический метод может найти широкое применение при наличии качественной нормативной, характеризующих факторные взаимосвязи.

Метод экстраполяции — один из наиболее используемых методов прогнозирования, условием его применения является количественное определение важнейших параметров поведения объекта не менее чем за 5 лет.

Метод корреляционно-регрессионного анализа позволяет определить количественную меру взаимосвязи между результативным показателем (функцией) и факторными признаками (аргументами) с определенной степенью вероятности. Подставляя в полученное уравнение регрессии прогнозируемые значения аргументов, рассчитывают аналитическим путем прогнозное значение результативного показателя. Использование метода корреляционно-регрессионного анализа ограничивается только теми совокупностями, которые имеют нормальное или близкое к нормальному распределение. В противном случае полученные результаты имеют низкую степень достоверности. К сожалению, многие финансовые характеристики имеют правостороннюю асимметрию.

Индексный метод базируется на использовании соответствующих норм (удельных показателей) полезного эффекта, элементов затрат за базисный период и плановых заданий по их изменению в прогнозируемый период.

Экспертный метод требует создания экспертной группы из высоко квалифицированных специалистов в данной области. Сущность экспертных методов состоит в проведении интуитивно-логического анализа проблемы, выполняемого привлеченными для этой цели специалистами экспертами, обладающими необходимым профессиональным образованием, опытом и интуицией. Использование экспертного метода целесообразно только в случаях, если:

· задача не может быть решена никаким другим существующим способом;

· другие, кроме экспертного, способы или менее точны, или существенно более трудоемки.

Особенно эффективно использование экспертного метода в задачах характеризующихся неопределенностью ситуации, ее вероятностным характером. Получаемое в результате обработки обобщенное мнение экспертов принимается как решение проблемы. Комплексное использование интуиции, логического мышления и количественных оценок с их формальной обработкой позволяет получить эффективное решение проблемы.

Функциональный метод применяется в случае невозможности достижения требуемых характеристик изучаемого объекта с использованием ранее применявшихся принципов действия, он требует определения широкого спектра альтернатив развития изучаемого объекта, с учетом возможностей использования новых принципов действия.

Метод пропорциональных зависимостей показателей основан на том положении, что можно идентифицировать некий показатель, являющийся наиболее важным с позиции характеристики деятельности компании, который благодаря такому свойству мог бы быть использован для определения прогнозных значений других показателей в том смысле, что они привязываются к базовому показателю с помощью простейших пропорциональных зависимостей.

Комбинированный метод сочетает в себе различные, упоминавшиеся ранее методы, условия применения определяются теми, которые характерны для конкретных методов прогнозирования, используемых в этой комбинации.

В прогнозировании большое значение имеет выбранный метод, а также прием.

Прием прогнозирования — это одна или несколько математических или логических операций, направленных на получение конкретного результата при прогнозировании. В качестве примеров таких приемов можно назвать сглаживание или выравнивание динамического ряда, расчет средневзвешенного значения величин.

Метод прогнозирования — это способ исследования объекта прогнозирования, направленный на разработку прогноза. Совокупность специальных правил, приемов и методов составляет методику прогнозирования.

К наиболее распространенным методам прогнозирования относится экстраполяция.

Экстраполяция — это метод, при котором прогнозируемые показатели рассчитываются как продолжение динамического ряда на будущее по выявленной закономерности развития, проявляющейся во времени. Развитие предстает как бы в зависимости только от течения времени. В итоге выравнивания временного ряда получают наиболее общий, суммарный, проявляющийся во времени результат действия всех причинных факторов. Отклонение конкретных уровней динамического ряда от уровней, соответствующих общей тенденции, объясняют действием факторов, проявляющихся случайно или циклически.

Тенденция динамики — объективно существующее явление. Исследователь должен отобразить тенденцию динамики в формализованном виде — уравнением некоторой линии — прямой, параболы, показательной кривой (экспоненты), логарифмической кривой, гиперболы и т.п. Линия, наилучшим образом отображающая характер тенденции динамики, называется трендом.

Для такого вида экстраполяции, как тренд, характерно нахождение плавной линии, отражающей закономерности развития во времени. Тренд обычно применяется как основная составляющая прогнозируемого временного ряда, на которую накладываются другие составляющие, например сезонные колебания. Экстраполяция на основе тренда включает:

· сбор информации ряда показателя за прошлые периоды;

· выбор оптимального вида функции, описывающей указанный ряд с учетом его сглаживания;

· расчет параметров выбранной экстраполяционной функции;

· расчет прогноза на будущее по выбранной функции.

Выбор оптимального вида функции, описывающей указанный ряд с учетом его сглаживания, не имеет строгого математического алгоритма оптимизации и требует от исследователя интуиции и опыта, хотя он также использует некоторые математические категории.

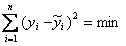

Второй этап имеет строгий алгоритм оптимизации параметров. Наилучшим из существующих в данное время методов оптимизации параметров тренда после выбора его типов служит метод наименьших квадратов (МНК).

Та линия будет выражать зависимость, которая будет располагаться ближе всех возможных к точкам, характеризующим исследуемую функцию. Это условие выполнимо в том случае, если сумма квадратов отклонений отдельных значений результативного признака (“y”) от его значения по уравнению ( ) будет минимальной, т.е.

) будет минимальной, т.е.

| (6.3.1) |

По сути, экстраполяция является переносом закономерностей и тенденций прошлого на будущее на основе взаимосвязей показателей одного ряда. Метод позволяет найти уровень ряда за его пределами, в будущем. Экстраполяция эффективна для краткосрочных прогнозов, если данные динамического ряда выражены ярко и устойчиво.

На практике по имеющемуся временному ряду задают вид и находят параметры функции f(t), а затем анализируют поведение отклонений от тенденции. Функцию f(t) выбирают таким образом, чтобы она давала содержательное объяснение изучаемого процесса.

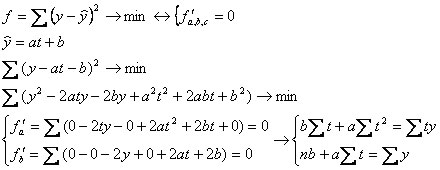

В случае выбора линейного тренда функция имеет вид:

| (6.3.2) |

Решение, полученной в результате преобразований системы уравнений позволит найти параметры уравнения.

Линейная функция выбирается в тех случаях, когда в исходном временном ряду наблюдаются более или менее постоянные абсолютные цепные приросты, не проявляющие тенденции ни к увеличению, ни к снижению.

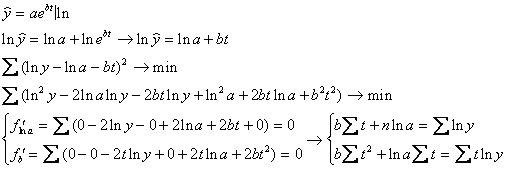

Несколько более сложным является расчет экспоненциального тренда, но применение его дает более высокую степень приближения полученной теоретической линии к исходным данным.

Расчет параметров экспоненциального тренда:

| (6.3.3) |

Проводя прогнозные расчеты, необходимо помнить о вероятностном характере прогнозных результатов и наличии ошибки, которую можно рассчитать и, таким образом, оценить степень надежности прогноза.

| (6.3.4) |

Где:  - средняя ошибка прогноза уровня в год с № tk;

- средняя ошибка прогноза уровня в год с № tk;

- сумма квадратов номеров лет ti в базе расчета тренда.

- сумма квадратов номеров лет ti в базе расчета тренда.

Использование метода экстраполяции в прогнозировании далеко не исчерпывают его обширные возможности. Если предполагается сохранение прошлых и настоящих тенденций развития на будущее, то говорят о формальной экстраполяции. Если же фактическое развитие увязывается с гипотезами о динамике процесса развития с учетом физической и логической сущности, то говорят о прогнозной экстраполяции. Прогнозная экстраполяция может быть в виде тренда, огибающих кривых, корреляционных и регрессионных зависимостей, может быть основана на факторном анализе и др. Экстраполяция сложного порядка может перерасти в моделирование.

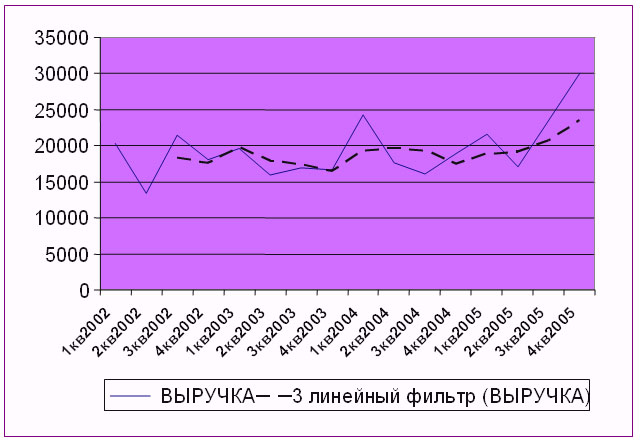

Рассмотрим методику проведения прогноза на примере данных о результатах деятельности ООО «Русская тайга».

| Таблица 7. |

Показатели Деятельности ООО «Русская тайга»

| ПОКАЗАТЕЛИ | Ед. изм. | ||||

| Выручка от реализации без НДС | Тыс. руб. | ||||

| в т.ч. от экспорта продукции | Тыс. руб. | ||||

| Удельный вес экспортной продукции | % | 94,0 | 95,4 | 96,0 | 96,2 |

| Заготовка древесины | Тыс. м3 | 224,4 | 146,7 | 201,0 | 246,1 |

Данные таблицы свидетельствуют, что на предприятии в соответствии с общей тенденцией за рассматриваемый период практически все показатели имеют тенденцию к повышению. Так, выручка от реализации в 2005 году возросла по отношению к 2000 году на 23,3 %. Несмотря на некоторое снижение объемов производства и соответственно выручки от реализации, произошедшей в 2003 году общая тенденция положительная. Следует особо отметить возрастание удельного веса экспортной продукции в общем объеме реализации, в результате чего выручка от экспорта продукции возросла на 26 % и составила 96,2 % от общей выручки, превысив удельный вес 2002 года на 2,2 пункта или на 2,3%.

Представленные в таблице данные о деятельности могут быть использованы в прогнозной работе, при условии увеличения динамического ряда за счет представления данных в поквартальной разбивке.

На рисунке представлено графическое изображение динамики фактической выручки поквартально за четыре года.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 1188; Нарушение авторских прав?; Мы поможем в написании вашей работы!