КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кредит, его функции, формы. Денежно-кредитная система страны

|

|

|

|

Налоговая система - совокупность законодательно установленных налогов, взимаемых исполнительной властью с физических и юридических лиц на основе определенных принципов, форм и методов их построения. Налоги - основной источник доходной части государственного бюджета. Общими принципами построения налоговых систем могут служить справедливость, простота и дешевизна налогов. Справедливость налоговой системы достигается через соблюдение принципа их уплаты в соотв. с платежеспособностью людей.

В соответствии с принципом горизонтального равенства субъекты, находящиеся в одинаковых условиях, должны платить налоги одинаково.

Принцип вертикального равенства предполагает, что субъекты, находящиеся в неравных условиях должны и по-разному платить налоги.

На практике используются и паушальные налоги – это налоги взимаемы вне зависимости от дохода, как плата за те услуги, которыми пользуется налогоплательщик (оборона, внутренняя безопасность, дороги, образование, медицина и т.д.).

Налоги выполняют следующие функции: Фискальную – изъятие части прибыли и доходов у предприятий и населения и концентрация этих средств в государственном бюджете; Перераспределительную – перераспределение денежных средств через государственный бюджет с одних отраслейпроизводства и направлений развития в другие; Регулирующую – черезналоги происходит косвенное вмешательство государства в экономику, формируются равные правила игры для всех субъектов хозяйствования. Для стимулирования и развития определенных отраслей правительством для них понижаются ставки налогообложения, предоставляются льготы в виде отсрочек налоговых платежей.

М етоды налогообложения граждан и предприятий: У источника налогообложения. Налог взимается до получения дохода налогоплательщиком. Так, при начислении заработной платы одновременно делаются удержания подоходного налога и отчисления на соцстрах, которые затем перечисляются в бюджет. По декларации. Налог взимается согласно заполняемой налогоплательщиком декларации о полученных доходах. В соответствии с кадастровой оценкой. Ставка налога дифференцирована и взимается в зависимости от уровня кадастровой оценки объекта налогообложения (земли). Путем изъятия в процессе потребления. Так взимаются дорожные сборы с владельцев автотранспортных средств.

Исторически сложились две формы построения налоговых систем – шедулярная и глобальная. В шедулярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части – шедулы, для которых могут устанавливаться различные ставки налогообложения. В глобальной налоговой системе налог взимается с общей суммы дохода.

Налоговая система включает сл. элементы: субъект налога (налогоплательщик) – тот, кто обязан платить налог; носитель налога – тот, кто фактически уплачивает налог, но иногда субъект налога перекладывает налоговую сумму на другое лицо; объект налога – то, что облагается налогом (имущество или доход); источник налога – доход, из которого уплачивается налог; ставка налога – величина налога на единицу обложения. По форме взимания налоги классифицируются на: прямые и косвенные. В целях компенсации выпадающих доходов бюджета в связи с упрощением в 2010 г. в РБ налоговой системы и сокращением числа налогов увеличена ставка НДС с 18% до 20%.

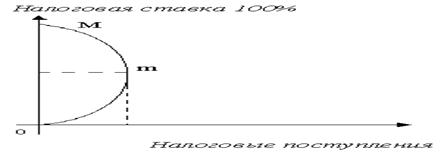

1. Налог на добавленную стоимость - в установленном размере закладывается в цену товара и таким образом перекладывается с продавцов на потребителей. 2. Подоходный налог с граждан применяется в мировой практике, как правило, во всех странах. Он взимается с юридических и физических лиц. Зависимость между ставкой налога и суммой поступлений от налогообложения описывает кривая Лаффера. С повышением ставок налога до величины «m» налоговые поступления увеличиваются, после чего рост ставок налога приводит к снижению налоговых поступлений.

- Сущность, цели и инструменты государственной фискальной политики,

Фискальная политика - это политика правительства, направленная на регулирование правительственных доходов и расходов для достижения определенных целей: снижения инфляции, обеспечения занятости, антикризисного регулирования и др.

Согласно кейнсианской концепции, несовершенство рыночных механизмов делает необходимым вмешательство государства в экономику. Сознательное воздействие государства на доходы и расходы государственного бюджета в целях регулирования экономики, сбалансированности совокупного спроса и предложения получило название фискальной политики..

Материальной основой проведения фискальной политики служит сосредоточение в руках государства значительных натурально-вещественных и финансовых ресурсов, а ее инструментами - налоговые ставки и правительственные расходы.

Два типа фискальной политики: дискреционную и автоматическую. Дискреционная фискальная политика - это политика сознательного манипулирования налогами и правительственными расходами с целью изменения реального объема национального производства, обеспечения занятости, контроля над инфляцией и ускорения экономического роста. В период спада деловой активности фискальная политика должна носить стимулирующий характер. Правительство в этот период должно снижать налоги, увеличивать государственные расходы или сочетать оба этих варианта. В таком случае повышаются доходы фирм и населения, что ведет к увеличению совокупного спроса, а значит, к стимулированию деловой активности.

Если же в экономике имеет место инфляция, вызванная избыточным спросом, то должна проводиться сдерживающая фискальная политика, которая включает увеличение налогов, уменьшение правительственных расходов или сочетание того и другого. Эти меры приводят к сокращению доходов фирм и населения и уменьшению совокупного спроса.

Автоматическая фискальная политика, или политика встроенных стабилизаторов, это политика, опирающаяся на неизменность налоговых ставок и правительственных расходов в периоды циклических колебаний в экономике. Суть ее состоит в автоматическом изменении налоговых поступлений в бюджет при изменении величины облагаемого дохода.

Так, в период экономического подъема и роста национального продукта налоговые поступления автоматически возрастают, сдерживая тем самым совокупный спрос и экономический подъем. Напротив, в период экономического спада, когда производство сокращается, налоговые поступления автоматически уменьшаются, увеличивается доля доходов, остающихся у предприятий и населения, возрастает совокупный спрос и, таким образом, сдерживается дальнейшее падение производства.

Кроме налоговых поступлений к встроенным стабилизаторам относят и социальные выплаты из бюджета (трансферты). В период экономического спада они возрастают, увеличивая тем самым совокупный спрос, сдерживающий падение экономики. В период же экономического подъема их величина уменьшается, соответственно снижается совокупный спрос, что ведет к сокращению производства.

Кредит- представляет собой передачу в пользование материальных ценностей в денежной или товарной форме на условиях возвратности, срочности и платности. При этом кредитные отношения проявляются в виде конкретных кредитных сделок, формы и условия которых в настоящее время отличаются значительным многообразием..

В связи с этим можно дать следующее определение кредита как экономической категории: кредит – это экономические отношения между кредитором и заемщиком по поводу возвратного движения стоимости в товарной или денежной форме. Из этого определения видно, что субъектами кредитных отношений являются кредитор и заемщик.

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 375; Нарушение авторских прав?; Мы поможем в написании вашей работы!