КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кейнсіанська функція попиту на гроші

|

|

|

|

Суттєвий вклад у розвиток теорії попиту на гроші вніс Кейнс. Сукупність його теоретичних положень щодо попиту на гроші назвали теорією переваги ліквідності. Цей термін підкреслює той факт, що, на думку Кейнса, серед всіх якостей грошей люди віддають перевагу їхній ліквідності. Кейнс суттєво розширив уявлення про причини виникнення попиту на гроші, визначивши три мотиви, що викликають у людей бажання зберігати грошові запаси, а саме трансакційний мотив і застережений мотив, спекулятивний мотив.

Трансакційний і застережений мотиви Кейнс пов’язував із потребою людей в грошах для фінансування купівельних операцій. При цьому перший з них стосується запланованих витрат на купівлю товарів і послуг, другий — непередбачених витрат, які вимагають створення страхових грошових запасів. Ці мотиви конкретизують положення класиків про те, що попит на гроші зумовлений їхньою платіжною функцією і знаходиться в прямій залежності від доходу. Виділенням третього, спекулятивного, мотиву Кейнс поділив думку кембриджських економістів, що гроші виступають засобом заощадження. Оскільки заощадження пов’язані з бажанням отримати процентній дохід, то мотив до здійснення заощаджень є спекулятивним. Виходячи з цього Кейнс висновує що попит на гроші залежить не лише від доходу, а й від процентної ставки. Отже, у Кейнса бажання людей заощаджувати відображається не через коефіцієнт пропорційності, а за допомогою процентної ставки.

Щоб пояснити роль процентної ставки в процесі формування попиту на гроші, Кейнс використав припущення, що всі активи поділяються лише на два види: гроші, призначені для фінансування купівельних операцій, та облігації. Перевагою володіння грошима є їхня ліквідність і відсутність ризику. Вони можуть бути безпосередньо використані для здійснення закупівель. Вадою грошей є те, що вони не приносять доходу у вигляді процента або дають низький процент. Перевагою облігацій є їхня висока дохідність у вигляді процента. Проте вони мають низьку ліквідність і певні ризики, які стосуються як отримання процента, так і погашення облігацій.

Для вирішення альтернативи, в якій формі зберігати своє багатство економічні суб’єкти враховують процентну ставку. Вона визначає, з одного боку, рівень доходу від облігацій, з іншого — втрати доходу від зберігання багатства у формі грошей, які дорівнюють неотриманому проценту від облігацій. Величина цих втрат називається альтернативною вартістю зберігання грошей.

Якщо знехтувати кейнсіанським припущенням щодо ділення активів на два види, то альтернативну вартість можуть мати й дохідні грошові активи. Наприклад, доход від строкового депозиту становить 10 % річних, а від державної облігації — 15 %. Звідси втрати процента, тобто альтернативна вартість зберігання грошей у формі строкового депозиту, становить 5 %. Тому в широкому контексті альтернативна вартість від зберігання багатства у формі певного грошового активу дорівнює різниці між процентом від альтернативного активу та власним процентом від цього грошового активу. Слід врахувати також, що у формуванні свого попиту на гроші економічні суб’єкти спираються не на фактичну, а на очікувану процентну ставку.

Оцінюючи кейнсіанський підхід щодо ролі процентної ставки у формуванні попиту на гроші, можна зробити такі висновки. Якщо процентна ставка (альтернативна вартість володіння грошима) є низькою, оскільки низьким є процент від облігацій, в економічних суб’єктів зменшуватиметься бажання вкладати свої гроші в облігації. Вони віддадуть перевагу ліквідності і зберіганню свого багатства у формі грошових активів. Якщо, навпаки, процентна ставка за облігаціями висока, то володіти великою ліквідністю невигідно. За цих умов економічні суб’єкти намагатимуться економити на грошових запасах, тобто зменшувати попит на гроші. Отже, між процентною ставкою і попитом на гроші існує обернена залежність.

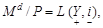

Висновок Кейнса, що попит на гроші пов’язаний не тільки з доходом, а й з процентними ставками, — головна відмінність його позиції від поглядів Фішера і кембриджських економістів на функцію попиту на гроші. Але крім цього Кейнс звернув увагу на необхідність розрізняти номінальну і реальну кількість грошей. Він виходив із того, що для людей користь від грошей полягає не в їх кількості, а в кількості товарів, які можна купити за гроші. Якщо, наприклад, усі ціни в економіці зростуть удвічі, а номінальна кількість грошей залишиться незмінною, то люди за ці гроші зможуть купити товарів удвічі менше, ніж до зростання цін. Це дало Кейнсу підстави стверджувати, що попит на гроші відображує бажання людей володіти певною величиною реальних грошових запасів. Вона визначається за допомогою коригування номінальних грошових запасів на індекс цін. Це означає, що у кейнсіанській функції попиту на гроші ціни не є екзогенною змінною, а замість номінального доходу чинником попиту на гроші стає реальний дохід.

Підсумовуючи, можна записати кейнсіанське рівняння попиту на гроші, яке також відоме як функція переваги ліквідності:

(5.14)

(5.14)

Md / P — попит на реальні грошові запаси (або залишки); де L () — символ, яким Кейнс позначав функцію попиту на гроші.

У рівнянні (5.14) знак «+», розміщений під Y, означає, що попит на реальні грошові запаси знаходиться в прямій залежності від реального доходу, а знак «–», розміщений під і, вказує на обернену залежність між реальним попитом на гроші та номінальною процентною ставкою.

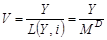

Від попиту на гроші залежить швидкість обігу грошей, яка показує скільки разів протягом року грошова одиниця використовується для купівлі товарів і послуг. Виходячи з цього швидкість обігу грошей (V) можна визначити за формулою

(5.15)

(5.15)

Кейнс уважав, що процентні ставки мають значні коливання. Тому, коли і підвищується, L (Y, і) падає, а швидкість обігу грошей зростає. І навпаки. Отже, кейнсіанська теорія попиту на гроші (теорія переваги ліквідності) передбачає, що функція попиту на гроші й швидкість обігу грошей не є стабільними, а коливаються внаслідок коливання швидкості обігу грошей. Це положення є предметом гострої полеміки між кейнсіанцями і монетаристами.

Фрідманівська функція попиту на гроші

Як зазначалося вище, в обґрунтуванні своєї функції попиту на гроші Кейнс використав припущення, що всі активи складаються лише з високоліквідних грошей та облігацій. За таких умов сукупне багатство в економіці дорівнює сумі цих активів. Насправді зазначеними активами багатство людей не обмежується. Цю обставину враховує Мільтон Фрідман для обґрунтування своєї функції попиту на гроші.

За Фрідманом, люди можуть нагромаджувати багатство і в формі звичайних акцій і товарів. Враховуючи акції і товари, Фрідман розширив функцію попиту на гроші. Проте це уточнення по суті не додає нічого нового порівняно з кейнсіанським підходом, оскільки не відкидає положення про обернену залежність між попитом на гроші та процентною ставкою.

Новим у фрідманівській функції попиту на гроші є інше. По-перше, у Фрідмана, як і у Кейнса, дохід є головним чинником попиту на гроші. Але якщо Кейнс спирається на поточний дохід, то Фрідман використовує інше визначення доходу — постійний дохід. На відміну від поточного доходу, постійний дохід розглядається як очікуваний середній дохід у довгостроковому періоді, який у процесі економічних коливань змінюється менше, ніж поточний дохід.

По-друге, якщо у Кейнса процентна ставка є одним із чинників попиту на гроші, то у Фрідмана вона не впливає на нього. На його думку, процентні ставки за всіма фінансовими активами змінюються приблизно однаково. Тому альтернативна вартість зберігання грошей, яка визначається як різниця між процентними ставками за негрошовими активами та процентними ставками за грошовими активами, не може змінюватися. Оскільки у Фрідмана альтернативна вартість зберігання грошей не змінюється, то його функцію попиту на гроші можна спростити до такого рівняння:

(5.16)

(5.16)

де Yp — постійний дохід.

У Фрідмана попит на гроші є нечутливим до процентної ставки. Тому він робить висновок про те, що функція попиту на гроші та швидкість обігу грошей є стабільними величинами. Це положення є одним із ключових елементів монетаристської теорії.

Будь-яка теорія має право на існування за умови, що її положення підтверджуються фактами. Американський економіст Стівен Гольфельд здійснив емпіричні дослідження еластичності попиту на гроші за реальним доходом і процентною ставкою за період 1952—1972 рр. Для цього він використав процентні ставки за строковими депозитами і комерційними векселями. Згідно з дослідженнями еластичність попиту на агрегат М1 за реальним доходом у короткостроковому періоді дорівнювала 0,19 у довгостроковому –0,68; еластичність за процентною ставкою — відповідно –0,019 та — 0,067. Дещо більші показники еластичності спостерігалися щодо агрегату М2.

Отже, попит на гроші реагує на зміни рівня процентних ставок, але з меншою еластичністю, ніж на зміни рівня реального доходу. Це дає право вважати, що факти підтверджують обґрунтованість кейнсіанської функції попиту на гроші, яка набула широкого визнання в макроекономічній літературі. Тому у подальшому ми спиратимося на кейнсіанську функцію попиту на гроші. Виходячи з цього конкретизуємо кейнсіанське рівняння попиту на гроші:

, (5.17)

, (5.17)

де k — чутливість попиту на гроші до зміни рівня доходу. Показує, на скільки грошових одиниць змінюється попит на гроші у разі зміни доходу на одну грошову одиницю; h — чутливість попиту на гроші до зміни рівня процентної ставки. Показує, на скільки грошових одиниць змінюється попит на гроші у разі зміни процентної ставки на один пункт.

З рівняння (5.17) видно, що в кейнсіанській функції попиту на гроші можна виділити два компоненти. Перший компонент (k × Y) назвемо попитом на гроші для угод. Його величина знаходиться в прямій залежності від обсягу угод, тобто від реального ВВП. Другий компонент (h × і) назвемо попитом на гроші як активи, величина якого знаходиться в оберненій залежності від процентної ставки.

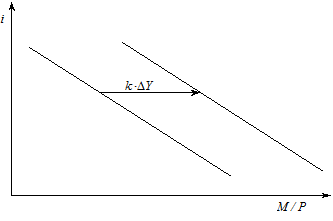

Для ілюстрації кейнсіанської функції попиту на гроші використовують графічну модель. Оскільки процентна ставка є важливим елементом монетарної політики, то графік попиту на гроші будується на основі його залежності від процентної ставки (рис. 5.2).

Рис. 5. 2. Крива попиту на гроші

Як видно з рис. 5.2, крива попиту на гроші є спадною функцією від процентної ставки. Чим вища процентна ставка, тим менший попит на гроші за даного рівня доходу. В графічній моделі дохід впливає на грошовий попит екзогенно. Тому з його збільшенням крива попиту на гроші зміщується вправо за даної процентної ставки.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 398; Нарушение авторских прав?; Мы поможем в написании вашей работы!