КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Форвардні операції. Операції опціон і своп

|

|

|

|

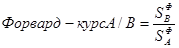

Розрахунок крос-курсу для валют з непрямими котировками до долара США, де долар є валютою котировки для обох валют.

У цьому випадку правило вказує: якщо долар є валютою котировки для обох валют, то для знаходження їх крос-курсу необхідно поділити доларові курси цих валют.

Дані способи застосовуються для розрахунку середнього крос-курсу, однак у дійсності будь-які курси котируються банками у вигляді двосторонньої котировки Bid і Offer.

Термінова або форвардна операція є угодою, при якій платежі проводяться у встановлений термін (від одного тижня до п'яти років) за курсом, зафіксованим на час укладення угоди за контрактом, тобто це угоди, в яких сторони домовляються про поставку певної суми валюти через конкретний період часу після укладання угоди за курсом, зафіксованим в угоді.

Форвард-курс (форвардний курс) визначає очікувану вартість валюти через певний період часу і є ціною, за якою дана валюта продасться або купується за умови її постачання на певну дату в майбутньому.

Теоретично форвардний курс валюти може дорівнювати її курсу спот, однак на практиці він завжди виявляється або вище, або нижче курcу спот. Якщо форвардний курс вище курсу спот, він є сумою курсу спот і відповідної різниці (форвардної маржі), що в даному випадку називається премією. Якщо форвардний курс нижче курсу спот, він с курсом спот, від якого віднята форвардна маржа, що називається в цьому випадку дисконтом.

Форвардна валютна угода застосовується, головним чином, для страхування платежів.Ціни на форвардному ринку в умовах стабільної економіки та вільного переміщення капіталу пов'язані з різницею з процентних ставках. Форвардний (розрахунковий) курс повинен дорівнювати відношенню процентних ставок за міжбанківським кредитом, помноженому на курс спот.

Форвардні операції діляться на два види: угоди аутрайт і угоди своп.

Операція аутрайт означає, що продавець зобов'язується продати, а покупець - купити валюту в установлений строк за зафіксованим наперед курсом

Угоди своп - комбінація двох протилежних конверсійних операцій з різними датами валютування.

Теоретичний беззбитковий форвардний курс може бути визначений з урахуванням процентних ставок за валютами, з якими проводяться форвардні операції. При цьому форвардний курс валюти А до валюти В при прямій котировці буде дорівнювати:

Реально форвардні курси не котируються як такі. Валютні дилери працюють лише з форвардними маржами (преміями або дисконтами), причому значення форвардної маржі даються для курсу покупки і курсу продажу. Оскільки курс покупки повинен бути завжди нижче курсу продажу, за значеннями форвардної маржі можна відразу визначити, як котирується валюта - з премією або дисконтом. Якщо значення форвардної маржі для курсу покупки будуть більше її відповідних значень для курсу продажу, валюта котирується з дисконтом, якщо менше - з премією. Форвардний курс буде дорівнювати курсу спот плюс премія або курс спот мінус дисконт.

У якості основи для визначення форвардної маржі на практиці звичайно використають її значення, які одержуються з урахуванням близького форвардного курсу, що визначається виходячи з наступних міркувань. Вважається, що сума у валюті В, яка котирується, еквівалентна відповідній сумі у валюті А, яка котирується, - перерахована за наближеним форвардним курсом для прямого котирування, буде дорівнювати сумі у валюті В за курсом спот, збільшеній (зменшеній) на суму відсотків, що була б отримана для суми у валюті В за курсом спот, розміщеній на термін форвардної угоди за ставкою процентів, яка дорівнює абсолютній величині різниці процентних ставок за валютами А і В для тривалості процентного року, рівній 360 дням.

В Україні у зв'язку з низькою насиченістю ринку інформацією про поточні валютні курси, а також поточні процентні ставки на міжбанківські гривневі депозити процес розрахунку форвардних пунктів проводиться дилерами самостійно, і отримані значення можуть суттєво відрізнятись у різних банках.

В операціях опціон клієнт сплачує банку невелику премію та одержує право купити валюту в будь-який день встановленого угодою періоду за зафіксованим при укладенні угоди курсом або відмовитися від купівлі-продажу, якщо виконання угоди за визначеним курсом у даному інтервалі часу виявиться для нього більш невигідним, ніж втрата коштів на премію. При сприятливому курсі виконання угоди дозволяє не тільки компенсувати витрати на премію, а й одержати певний прибуток.

Крім американського варіанта опціону, зміст якого викладений вище, існує ще й європейський, який відрізняється тим, що операція купівлі-продажу може відбуватися не тільки в межах визначеного інтервалу часу, а у заздалегідь установлений день.

Своп (англ. swop - міняти, на жаргоні валютного ринку - угода "купи-продай") є валютною операцією, що поєднує купівлю валюти на умовах спот у замін на національну з наступними викупами. Операція своп здійснюється з метою придбання валюти, необхідної для міжнародних розрахунків, підтримки певних залишків на поточних рахунках, диверсифікації валютних резервів, тобто перевід резервів з однієї валюти в іншу. Валютний своп - це комбінація двох протилежних конверсійних угод на однакову суму з різними датами валютування. Щодо свопу, то дата виконання найближчої угоди називається датою валютування, а дата виконання більш віддаленої за терміном зворотної угоди - датою завершення свопу. Свопи, як правило, укладаються на термін до 1 року.

Якщо найближча конверсійна угода є купівлею валюти (базової, як правило), а більш віддалена - продажем валюти, такий своп називається "купив/продав", а якщо навпаки, то "продав/купив".

Суть валютної операції своп полягає в обміні між двома банками на визначений час двох валют з поверненням.один одному в кінці угоди початкових валют. Операція своп є різновидом репорту або депорту, тобто комбінацією готівкового продажу і термінової купівлі валюти або навпаки.

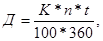

Репорт є терміновою угодою, при якій власник цінних паперів або валюти продає їх банку (на біржі) із зобов'язанням наступного викупу через певний строк за новою, більш вищою ціною (курсом). Різниця між продажною і покупною ціною складає фактичну плату за кредит. Ця різниця також називається репорт. Процентний дохід від укладення капіталу в домовленість репо визначається за формулою:

де Д - сума процентного доходу, грн.;

К - сума капіталу, грн.;

n - процентна ставка за домовленістю РЕПО, %;

t - кількість днів угоди за репортом;

360 - кількість днів у фінансовому році.

Звичайно, забезпеченням операції репорту є державні цінні папери, серед яких найбільш привабливими є державні короткострокові облігації.

Депорт є терміновою угодою, протилежною репорту. Депорт укладається (як правило, на біржі) у розрахунку на зниження курсу цінних паперів (валюти) з метою отримання прибутку у вигляді курсової різниці.

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 348; Нарушение авторских прав?; Мы поможем в написании вашей работы!